Un nuevo informe de la Secretaría de Minería de la Nación traza, con datos del Banco Central y proyecciones internas, el papel estratégico que tuvo —y podría tener— la minería en el abastecimiento de divisas de Argentina.

El estudio, titulado “El papel estratégico de la minería en la economía argentina: evolución del balance cambiario del sector (2003–2024)”, resume dos décadas de movimientos cambiarios ligados a la actividad minera y propone escenarios sobre exportaciones y gastos de capital para la próxima década. El diagnóstico es claro: la minería fue consistentemente generadora neta de dólares y, bajo los supuestos del informe, podría escalar su aporte de manera significativa entre 2025 y 2035.

El informe se apoya en las estadísticas del Balance Cambiario que publica el Banco Central de la República Argentina (BCRA): registra compras y ventas de moneda extranjera “por el método del percibido” —es decir, cuando efectivamente se cobran o pagan transacciones— a diferencia de la Balanza de Pagos del INDEC, que usa el criterio del devengado. A partir de esas series el estudio calcula, por sector económico, los flujos netos de divisas en las cuentas corriente, capital y financiera, y la variación de reservas del BCRA.

Una contribución sostenida y cuantiosa

Entre 2003 y 2024 el sector minero acumuló un superávit cambiario de USD 64.946 millones, cifra que sintetiza la diferencia entre los ingresos y egresos en moneda extranjera atribuible al sector en el período. El motor principal de ese superávit fue el comercio exterior (exportaciones), aunque también fueron relevantes los flujos financieros de entrada (IED y préstamos).

El balance comercial de bienes del sector exhibió un superávit acumulado de USD 51.744 millones; es decir, las exportaciones mineras fueron, por lejos, el componente más importante del aporte de divisas. Los principales productos que explicaron ese flujo fueron oro, plata, cobre (hasta 2018) y, en años más recientes, litio.

En el acumulado 2003–2024 la minería se ubicó entre los sectores que más dólares netos aportaron: figura en segundo lugar si se separan las tres ramas agropecuarias o tercera según la clasificación estándar del BCRA (si se consideran separadas oleaginosas/cereales, alimentos, etc.). En 2024 específicamente, la minería fue uno de los seis sectores con balance cambiario positivo y aportó USD 3.968 millones al saldo anual.

Componentes financieros: IED, préstamos y salidas por utilidades/intereses

La minería fue el principal receptor neto de IED entre 2003 y 2024, con USD 7.817 millones netos, representando cerca del 19,5% del total de IED neta en ese lapso. En 2024, la minería concentró USD 281 millones de IED (casi 40% del ingreso de IED al país ese año).

En la cuenta préstamos/ deuda/ líneas de crédito la minería acumuló ingresos netos por USD 8.820 millones (tercer sector con mayor entrada por esa cuenta en el período). En 2024 el sector registró USD 648 millones netos por esa vía.

En contraste con los ingresos financieros, las salidas del sector en concepto de intereses (USD 957 millones acumulados) y utilidades/dividendos (USD 832 millones acumulados) fueron relativamente moderadas frente a otros sectores. Esto contribuye a que el saldo neto sectorial se mantenga ampliamente positivo.

Evolución temporal y factores que explicaron altibajos

El informe distingue varias fases:

2003–2008: crecimiento sostenido impulsado por proyectos auríferos y cupríferos y precios internacionales favorables.

2009: estancamiento por la crisis financiera global.

2010–2013: picos de ingreso (2012 es señalado como año máximo mensual) por precios y por fuertes entradas financieras (IED y préstamos).

2013–2016: desaceleración por caída de precios, menor IED y mayores restricciones cambiarias.

2017–2021: estabilidad con volatilidad (destaca 2020 por la pandemia).

2022–2024: recuperación marcada por el auge del litio y el repunte de precios del oro y la plata; el resultado sectorial alcanzó cerca de USD 400 millones mensuales en 2024.

El documento registra además el impacto regulatorio: por ejemplo, el Decreto 1722/2011 (que eliminó excepciones sobre liquidación de divisas) provocó una inmediata y sustancial repatriación de dólares del sector, incrementando los ingresos registrados en el Mercado Único y Libre de Cambios (MULC).

Exportaciones por producto: protagonismo del oro y la irrupción del litio

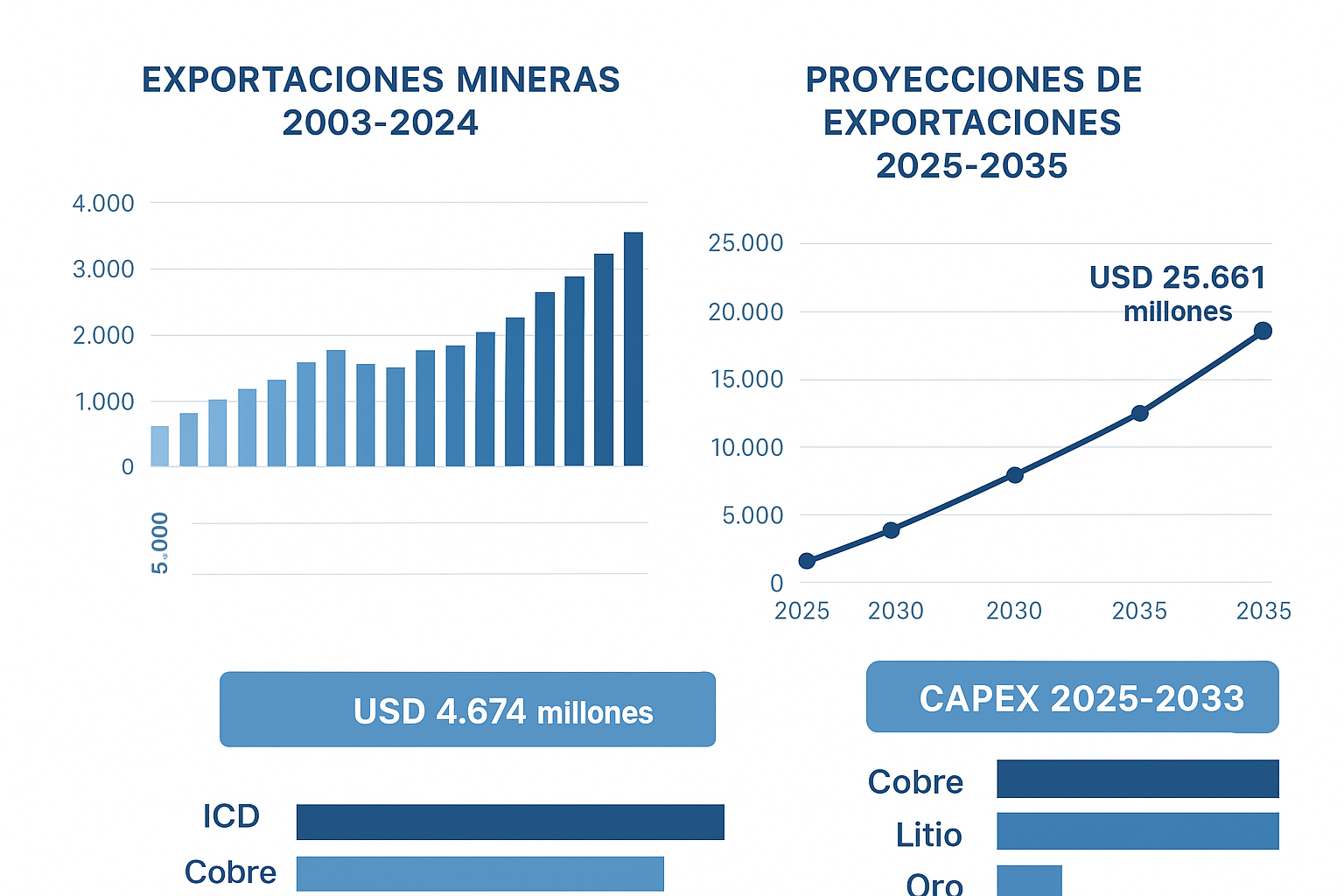

En términos puntuales, las exportaciones mineras en 2024 sumaron USD 4.674 millones, cifra usada como base para las proyecciones de la próxima década.

Escenarios 2025–2035: ¿cuánto pueden crecer las exportaciones mineras?

El informe plantea proyecciones cuatrimestrales de exportaciones y CAPEX elaboradas por la Dirección Nacional de Promoción y Economía Minera.

Las exportaciones mineras podrían más que triplicarse en 2030 respecto a 2024 (alcanzando USD 15.724 millones) y más que quintuplicarse hacia 2035 (USD 25.661 millones).

El litio sería el gran impulsor: desde USD 645 millones en exportaciones en 2024 a >USD 5.800 millones en 2030 y >USD 10.700 millones en 2035, si se concretan los proyectos previstos.

El cobre mostrará un salto significativo a partir de 2029, con proyección de >USD 5.400 millones en exportaciones para 2030 y >USD 12.200 millones para 2035.

Oro y plata tendrían trayectorias más planas o decrecientes hacia 2035 por el agotamiento natural o falta de inversiones de extensión en proyectos ya maduros; sin embargo, parte de su producción futura puede derivar de subproductos de nuevos proyectos cupríferos.

Las proyecciones suponen la entrada a construcción y operación de una serie de iniciativas: el documento menciona 8 nuevos proyectos de cobre y 8 nuevos de litio, además de los 7 proyectos de litio que ya estaban en operación a octubre de 2025. Sobre esa base se construyen las cifras de exportación y demanda de inversión.

a minería fue permanentemente superavitario en el período 2003–2024, y fue una fuente consistente de divisas. El comercio exterior (oro, plata, cobre y litio) explica la mayor parte del aporte de divisas. La minería lidera la entrada neta de IED y está entre los sectores con mayor recepción de préstamos financieros; esto explica parte del financiamiento del CAPEX proyectado.

Si se cumplen los supuestos de proyectos y precios, las exportaciones mineras podrían multiplicarse varias veces para 2030–2035, con importantes necesidades de inversión (especialmente en cobre y litio).

En términos políticos y macroeconómicos, el informe plantea que un sector minero en expansión puede ser una pieza clave para acumular reservas internacionales, sostener el tipo de cambio y contribuir a la estabilidad macroeconómica, aunque aclara que una mayor entrada de dólares no es, por sí sola, solución a problemas estructurales como la inflación o la deuda externa: son condiciones necesarias pero no suficientes.

El informe de la Secretaría de Minería dibuja un panorama en el que la minería es, hoy, un proveedor estable y creciente de divisas, y donde el litio y una potencial recomposición de la producción cuprífera pueden transformar aún más la contribución sectorial durante la próxima década.

Sin embargo, la materialización de ese potencial depende de factores múltiples: inversiones gigantescas en CAPEX, financiación internacional, condiciones de mercado, estabilidad regulatoria y la capacidad de gestionar impactos sociales y ambientales.

En suma, una oportunidad relevante para las finanzas públicas y el balance cambiario, pero condicionada por decisiones de política, de empresas y por la evolución de los mercados globales.