SELIN OĞUZ

Como potencia manufacturera mundial, China tiene la mayor demanda global de acero crudo, y el mercado ha experimentado un crecimiento notable desde 2010.

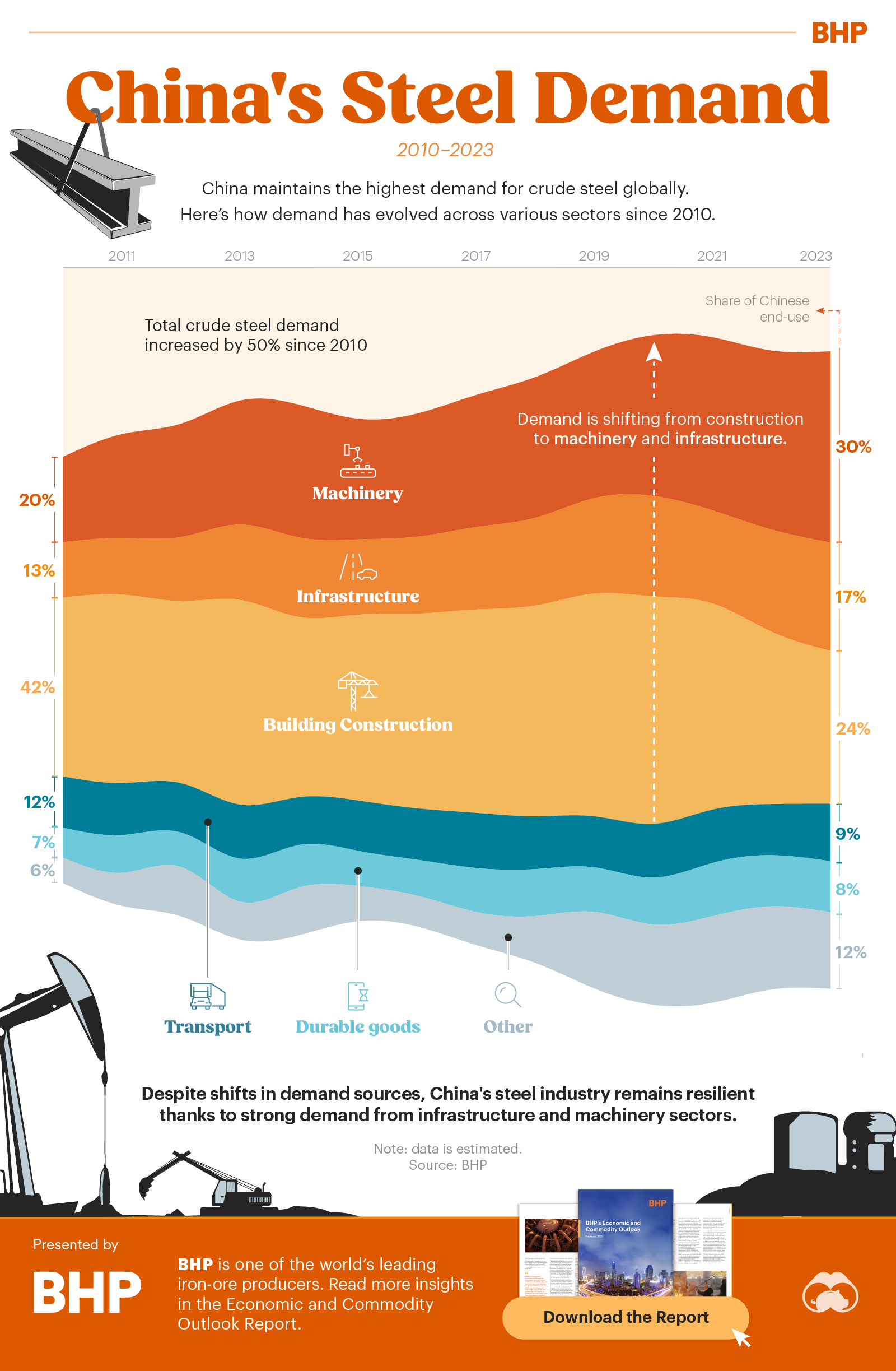

En 2023, la demanda de acero crudo de China alcanzó los 911 millones de toneladas métricas. Se estima que esto representa un aumento del 50% con respecto a los 609 millones de toneladas métricas de 13 años antes. Al sumar las exportaciones y los cambios en el inventario, China superó los mil millones de toneladas métricas de producción de acero por quinto año consecutivo.

Sin embargo, el crecimiento de la demanda de este metal no ha sido uniforme en todas las industrias. En este gráfico, es posible visualizar cómo ha cambiado la demanda de acero a nivel sectorial entre 2010 y 2023.

Diseño gráfico: Alejandra Dander

QUÉ SECTORES IMPULSAN LA DEMANDA DE ACERO

Se observa la demanda de acero crudo en los siguientes sectores:

+ Maquinaria: maquinaria utilizada en energía, construcción, metales y minería, agricultura, herramientas y piezas, etc.

+ Infraestructura: carreteras, ferrocarriles, metros, oleoductos, etc.

+ Construcción: viviendas urbanas y rurales, edificios de oficinas, edificios industriales, edificios WRAC (mayorista, minorista, alojamiento, restauración), etc.

+ Transporte: vehículos ligeros, camiones y autobuses, autopartes, construcción naval, etc.

+ Bienes de consumo duraderos: refrigeradores, lavadoras, aires acondicionados, microondas, etc.

+ Artículos de metal: contenedores y ferretería, etc.

+ Otros: categorías más pequeñas, cambios estadísticos, etc.

En 2010, la mayor parte de la demanda china provino del sector de la construcción, que representó aproximadamente el 42% de las necesidades totales de acero del país. La maquinaria ( 20% ) y la infraestructura (13%) fueron las industrias con la segunda y tercera mayor demanda, respectivamente.

Sin embargo, en los últimos 13 años la demanda se ha desplazado hacia las industrias de maquinaria e infraestructura.

Se estima que la demanda de acero de la industria de la construcción ha caído del 42% de la demanda total al 24%, ya que las empresas de construcción compraron 37 millones de toneladas métricas menos de acero en 2023 en comparación con 2010.

Esta caída puede atribuirse, en parte, a la crisis inmobiliaria china y a las quiebras de los promotores. Ambos factores llevaron a una desaceleración en el inicio de la construcción de viviendas.

Por otra parte, el sector de la maquinaria ha experimentado un crecimiento increíble. Pasó de una participación estimada del 20% de la demanda total de acero de China en 2010 al 30% en 2023, impulsado por una afluencia de renovaciones de equipos. La infraestructura experimentó un crecimiento aproximado del 13% al 17% durante este período.

DEMANDA DE ACERO PARA EL TRANSPORTE Y BIENES DURADEROS

Se estima que la proporción de acero que utiliza el sector del transporte ha caído del 12% en 2010 al 9% en 2023. Sin embargo, se ha producido un repunte en la cantidad de acero que utiliza la industria, que pasó de alrededor de 73 millones de toneladas métricas en 2010 a 82 millones de toneladas métricas 13 años después.

Y, dado que más de la mitad de todos los vehículos eléctricos nuevos que se venden en todo el mundo se fabrican en China, el sector podría recibir apoyo si los vehículos eléctricos siguen ganando popularidad.

De hecho, la economía verde necesita de la industria siderúrgica, que sigue siendo vital para la producción de tecnologías emergentes. Por ello, es importante que los países adopten medidas para “limpiar” sus industrias siderúrgicas. China lo está haciendo centrándose en tecnologías de captura, utilización y almacenamiento de carbono, empleando metalurgia de hidrógeno verde e introduciendo hornos eléctricos.

La demanda de acero para bienes duraderos aumentó ligeramente entre 2010 y 2023. Sin embargo, la participación relativamente estable oculta que el acero absoluto comprado por este sector casi se duplicó: de 43 millones de toneladas métricas a un estimado de 73 millones de toneladas métricas.

EL CAMINO A SEGUIR PARA EL ACERO

La industria siderúrgica china sigue siendo sólida (se estima que crecerá un 50% entre 2010 y 2023) a pesar de los importantes cambios que se producen bajo la superficie.

A medida que avanza la transición energética, es probable que se produzcan más cambios en la demanda de acero de la industria, especialmente con la creciente importancia de las tecnologías limpias, como los vehículos eléctricos. Por el contrario, la demanda de la industria de la construcción sigue estando estrechamente vinculada a las perspectivas del sector de la vivienda del país.