El todavía incierto impacto que tendrá regulación de la distribución de gas por redes, que se discute en el Congreso, llevó a Gas Natural Fenosa (GNF) a adelantarse a la jugada y anunciar ayer una nueva reorganización societaria, que esta vez involucra a Metrogas, a través de la cual la catalana participa en el segmento de gas natural.

La firma anunció que, junto a empresas Copec, que tiene el 40% de la propiedad de la distribuidora, acordaron dividir Metrogas, que participa en toda la cadena de valor del gas natural, y crear una nueva empresa que se dedicará al aprovisionamiento y la comercialización del hidrocarburo en el segmento mayorista, mientras que la primera se dedicará al canal minorista, donde están los clientes residenciales y comerciales, y que es el que será objeto de regulación.

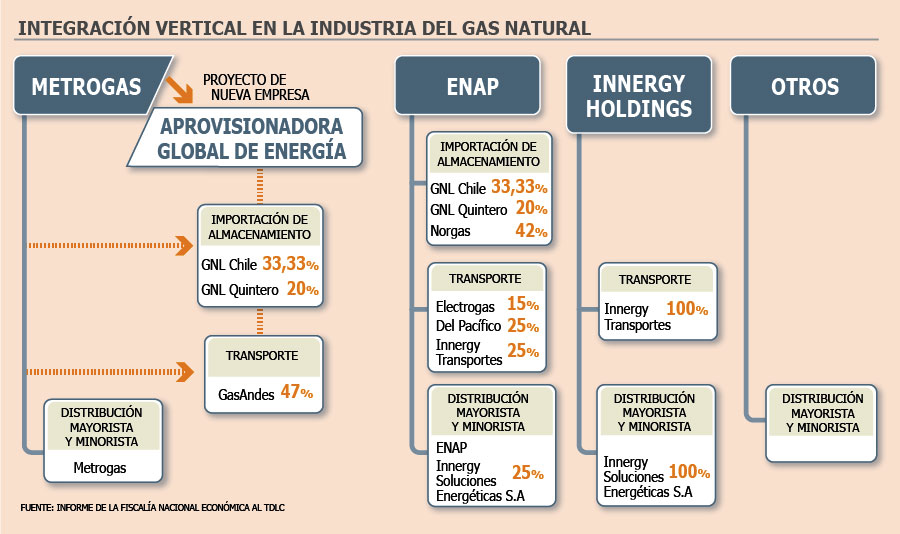

Según lo publicado en Diario Financiero, la operación, que debe ser aprobada a fines de mayo en junta extraordinaria de accionistas, dará pie al nacimiento de la Aprovisionadora Global de Energía SA, empresa que se quedará con activos como los contratos de GNL con British Gas, las participaciones en la propiedad de GNL Quintero y GNL Chile, así como el 47% del gasoducto Gas Andes.

Fuentes de Metrogas explicaron que CGE, Copec y GNF serán los accionistas de la nueva sociedad, pero que a diferencia de Metrogas, esta será una sociedad anónima cerrada.

Esta nueva reestructuración, que se suma a la separación de los negocios de gas natural y licuado (que quedará en manos de la familia Pérez Cruz), se da en el marco de una serie de movimientos que GNF ha concretado desde que ingresó a Chile con la toma de control de CGE, en noviembre de 2014. La próxima movida sería la posible fusión en Chile de GNF y CGE, con miras a tener una estructura mas liviana.

El modelo busca aislar una parte importante del negocio de la distribuidora -las ventas de gas a eléctricas y grandes consumidores- de la regulación que se está discutiendo en el parlamento.

El proyecto de ley ya fue aprobado en general y particular en la Cámara de Diputados en septiembre del año pasado, y hoy está en segundo trámite en las comisiones de Minería y Energía y Hacienda de la Cámara Alta.

Según reportó Metrogas a la Superintendencia de Valores y Seguros (SVS) el año pasado las ventas de gas a este segmento, donde también se incluyen grandes consumidores como Codelco, Colbún, y otras distribuidoras como GasValpo, representó el 38% de sus ventas totales, con unos 480 millones de metros cúbicos.

Mientras, en el segmento residencial y comercial las ventas físicas subieron 3,5% en 2015, las entregas generadoras crecieron 38% respecto del año anterior, incremento que se repitió al primer trimestre de este año, con un incremento de 28%, comparado con el mismo lapso del año pasado, llegando a 158 millones de metros cúbicos.

Según señalaron fuentes, las ventajas de aislar este negocio de la regulación van por el lado de la obtención de márgenes mayores, ya que este tipo de acuerdos no caerán dentro del nuevo cuerpo legal. Esto también tendría efecto en el cálculo de la rentabilidad de la compañía, tema por el cual ha sido fuertemente cuestionada por la autoridad en el pasado.

La separación también se da en el marco de la consulta que hoy está en proceso ante el Tribunal de Defensa de la Libre Competencia (TDLC), que acogiendo un recurso presentado por Conadecus analiza la integración vertical en el negocio del gas.

La nueva desintegración vertical de Metrogas, que se suma la división ya aprobada para Gasco, quitaría sentido al análisis que lleva adelante el tribunal, que según la intención manifestada por la asociación de consumidores, buscaba obligar a esta separación.

En la distribuidora señalan que, frente a la propuesta contenida en el proyecto de ley, la firma siempre ha sostenido que dentro de Metrogas conviven dos negocios distintos, con perfiles de riesgo diferentes, de ahí la decisión de separarlos.

Según señalan fuentes, la nueva empresa negociará en el futuro contratos de abastecimiento con Metrogas de forma libre, aunque estos deberán ser tratados como Operaciones entre Partes Relacionadas (OPR). Los contratos vigentes se traspasarán a la nueva sociedad, y en el futuro la distribuidora minorista podría, eventualmente, adquirir GNL a otras empresas, como la propia Gas Natural Fenosa.

Las relaciones de propiedad, y su posible efecto en la competencia de la industria, fueron los principales cuestionamientos realizados por la Fiscalía Nacional Económica (FNE) en la presentación que realizó ante el TDLC. La Fiscalía señaló que entre los efectos "adversos" derivados de la participación de los principales actores del negocio, Enap y Metrogas, sería "el eventual cierre en el mercado secundario de GNL, instancia generada a partir de la comercialización de este producto por los clientes de GNL Chile a terceros".

Asimismo, cuestionó la actual estructura societaria de las empresas que participan del negocio, señalando que "con vínculos de propiedad y control manifiestos entre empresas competidoras podría importar un riesgo de coordinación de mercado", y la participación de directores compartidos entre empresas.