Paul Zimnisky

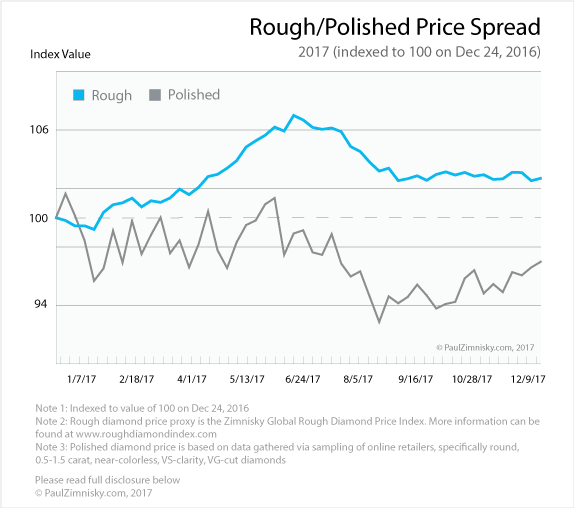

Hasta mediados de diciembre de 2017, los precios del diamante en bruto aumentaron un 2,7% en lo que va de año, mientras que los precios pulidos disminuyeron un 3,5%. Sin embargo, a pesar de la reducción de los márgenes de los fabricantes, el segmento midstream de la industria aún compró diamantes por valor de 5.300 millones de dólares a De Beers este año, incluidos 450 millones de dólares al final, un 7% más que el año pasado y un 81% más que en 2015.

Las ventas de De Beers durante todo el año fueron de -5% en comparación con el año pasado y + 53% en comparación con 2015. La mayor rusa, ALROSA (MICEX: ALRS), está en camino a vender $ 4.400 millones de diamantes en 2017, lo que estaría en línea con 2016 y 27% en 2015.

2017 ha sido un año de exceso de inventario desde el segmento upstream de la industria del diamante hasta el segmento midstream. Por ejemplo, los líderes de la industria De Beers y ALROSA han visto disminuir sus inventarios en aproximadamente 1.6M y 2.3M quilates, respectivamente, aunque Q3 2017, esto a pesar de que ambos productores también aumentaron la producción este año.

Se estima que la producción mundial de diamantes aumentará a aproximadamente 148 millones de quilates en 2017, lo que representaría un aumento del 7% en el volumen respecto del año pasado. El aumento se debió principalmente al inicio de la producción en tres nuevas minas, el aumento gradual de la producción en operaciones previamente restringidas y proyectos de expansión en minas de legado.

Gráfico de la propagación del precio del diamante en bruto y pulido en 2017. Fuente: Paul Zimnisky

A pesar de varios reveses operativos y desafíos políticos que han interrumpido la producción en varias minas este año, incluido un accidente que detuvo la producción en la mina Mir de ALROSA, la mayoría de los principales mineros todavía están en camino de producir hacia el extremo superior de los rangos de orientación.

La mayoría de los participantes de la industria estarían de acuerdo en que la primera mitad de 2017 fue fuerte, sin embargo, la segunda mitad fue relativamente decepcionante. La demanda de bruto volvió agresivamente a principios de 2017 ya que los fabricantes de la India se recuperaron de la crisis de liquidez de finales de 2016 provocada por la desmonetización del gobierno de los altos billetes de demonización.

Sin embargo, a mediados de año, los nuevos productos pulidos que ingresaban al mercado se sumaron a un inventario pulido global ya exagerado y los fabricantes redujeron notablemente la actividad operativa salpicada de cierres de fábrica de Diwali más largos que los habituales en el otoño.

En las últimas semanas, la actividad de los fabricantes ha comenzado a aumentar nuevamente, a medida que la industria se prepara para reponer las existencias de Navidad y de la temporada de bodas de la India y cumplir con la demanda del Año Nuevo chino.

El mercado de consumo de EE. UU. Actualmente cuenta con el respaldo de una economía relativamente sólida. Con el mercado de valores haciendo regularmente nuevos máximos históricos y con la mayoría de las cifras de empleo en niveles favorables, la confianza del consumidor es positiva. La reforma tributaria pendiente y el reciente nombramiento de un nuevo presidente de la Reserva Federal, que favorece una política de continuidad de la política, han respaldado esta tendencia.

El joyero más grande de Estados Unidos, Signet Jewelers (NYSE: SIG), tuvo un 2017 desafiante, sin embargo, la mayoría de los malos resultados se pueden atribuir a los efectos secundarios asociados con la reestructuración de la empresa y no necesariamente al apetito del consumidor estadounidense. De hecho, Tiffany & Co. (NYSE: TIF), con diversificación global, señaló recientemente al mercado estadounidense como uno de los más fuertes.

Tiffany también notó una fortaleza particular en el mercado de la China continental. Los resultados recientes del destacado joyero de la Gran China, Chow Tai Fook (HK: 1929), respaldan esto ya que la compañía ha visto un crecimiento en ventas mismas tiendas durante cuatro trimestres consecutivos en su mercado continental y tres trimestres consecutivos en Hong Kong / Maccu.

Luk Fook (HK: 0590), que tiene una mayor exposición a Hong Kong que Chow Tai Fook (que está más enfocado en China continental), tuvo un crecimiento en las ventas mismas tiendas de más del 11% en los seis meses que finalizaron el 30 de septiembre, frente a tres años comparables anteriores de disminución.

El 21 de noviembre, Chow Tai Fook describió el mercado actual como un "punto de inflexión ... dada la incipiente recuperación del mercado de la joyería" y Luk Fook describió recientemente el clima como "mejorado".

Estados Unidos sigue siendo, con mucho, el mayor mercado de diamantes para el consumidor final, con aproximadamente el 50%. La Gran China, que incluye China continental, Hong Kong, Macao y Taiwán, e India representan los mercados de mayor crecimiento de la industria.

Se estima que el suministro mundial de diamantes disminuirá marginalmente alrededor de 1.5% en 2018 a 146M quilates y se estima que la demanda global mayorista de diamantes pulidos alcanzará los $ 26.600 el próximo año, lo que representaría un aumento de 3.8% respecto de 2017.

· El multimillonario indio Anil Agarwal, quien tiene un gran interés en los diamantes y ahora es el mayor accionista de Anglo American (LSE: AAL), matriz de De Beers, después de acumular acciones durante 2017, podría tomar el control de la empresa en 2018

· El año próximo, ALROSA decidirá si reconstruye o cierra la mina Mir después de sufrir un accidente de inundación en agosto de 2017; una decisión de cerrar permanentemente la mina respaldaría la dinámica global de la oferta / demanda; por ejemplo, la pérdida de la producción de Mir compensaría la nueva oferta combinada de Renard y Liqhobong (dos de las tres minas que comenzaron la producción este año)

La mina subterránea Mir en Rusia. Fuente: ALROSA

+ En diciembre, las acciones de Tiffany & Co. se recuperaron apenas por debajo de un récord histórico en parte debido a la especulación sobre adquisiciones, un evento que posiblemente podría llevarse a cabo en 2018 como favor para devoluciones de lujo internacionales.

+Lucara Diamond Corp (TSX: LUC) está de regreso a la extracción de mineral fresco de South Lobe, la porción del cuerpo mineral de Karowe que produjo los diamantes Lesedi La Rona y Constellation; con un nuevo sistema avanzado de recuperación de cálculos grandes, Lucara tiene el potencial de producir más diamantes de interés periodístico en 2018

+ Signet Jewelers podría recuperarse después de un decepcionante 2017 como restricciones de toda la compañía, incluyendo la venta de su cartera de crédito de clientes, cierre de tiendas de centros comerciales de bajo rendimiento, expansión en ubicaciones fuera de centros comerciales, integración web y digital en estrategias de ventas y cambio de nivel ejecutivo

+ La ZMDC (privada), administrada por el gobierno de Zimbabue, ha comenzado la explotación de conglomerados en los campos de Maragne con $ 30 millones de equipo nuevo que podría aumentar la producción en 2018 a aproximadamente 3,5 millones de quilates desde algo más de 2,0 millones de quilates en 2017.

+La mina Voerspoed de De Beers en Sudáfrica, la mina Ghaghoo de Gem Diamond (LSE: GEMD) en Botswana, y el proyecto de diamantes Rio Tinto (LSE: RIO) anterior, Bunder, están a la venta y podrían tener nuevos propietarios en 2018

+Dado que la producción en la mina Gahcho Kué de De Beers y Mountain Province Diamonds (TSX: MPVD) se acerca a profundidades más profundas en 2018, más producción podría provenir de mineral de lóbulo central que se espera sea de menor ley pero contenga diamantes de mayor calidad

+ Kennady Diamonds (TSX-V: KDI) y Peregrine Diamonds (TSX: PGD) revelaron que habían estado en conversaciones con posibles socios estratégicos en 2017, una indicación de posibles acuerdos en 2018

+ El circuito de clasificación de residuos Stornoway Diamonds (TSX: SWY) que se está instalando para aliviar la rotura del diamante durante el procesamiento podría resultar efectivo cuando entre en vigor en el Q2 2018, el resultado probable es un precio promedio de diamante más alto para los productos Renard de Stornoway

La mina Karowe en Botswana. Fuente: Lucara Diamond Corp

+ Después de un decepcionante 2017, la extracción de las áreas de menor ley en la mina Liqhobong de Firestone Diamonds (LSE: FDI) casi se completa y se espera que la producción se traslade a áreas de cielo abierto que albergan diamantes de mayor calidad en 2018

+ A mediados de febrero de 2018 se realizará una revisión de la Carta Minera Sudafricana propuesta, que podría tener implicaciones sobre la propiedad y las operaciones de las empresas de diamantes en el país, incluidas De Beers y Petra Diamonds (LSE: PDL).

+ Trabajar más en Luaxe en 2018, podría decirse que es el proyecto de diamantes no desarrollados más importante del mundo, podría proporcionar mayor claridad sobre los recursos y detalles de producción y una fecha de inicio de producción, que ahora se prevé para algún tiempo después de 2020

+ Un dólar estadounidense más débil y continuo en 2018 podría respaldar el impulso en la demanda mundial de lujo del consumidor, mientras que un cambio en la trayectoria podría tener un efecto adverso

+· Se prevé un estudio de factibilidad actualizado sobre el proyecto Star-Orion South de Shore Gold (TSX: SGF) en Saskatchewan, Canadá, en 2018, que podría cambiar la economía del proyecto al reducir una inversión de pre-producción de casi $ 2 mil millones.

Muestra de diamantes en bruto del proyecto Star-Orion South en Saskatchewan, Canadá. Fuente: Shore Gold

+ Se espera que North Arrow Minerals (TSX-V: NAR) establezca un campo de exploración y perfore su propiedad Mel en 2018, el sitio del descubrimiento de diamantes más nuevo de Canadá, lo que podría indicar aún más la importancia del descubrimiento.

+ Se espera que la producción de diamantes creada por laboratorios continúe aumentando en 2018, sin embargo, el apetito del consumidor por el producto aún no está claro y la producción de piedras de mayor calidad como gema es solo una fracción de la producción equivalente natural.

+ Dunnedin Ventures (TSX-V: DVI) tiene previsto realizar el primer programa de perforación de la compañía en 2018 en su proyecto Kahuna en el territorio canadiense de Nunavut, lo que podría dar lugar a un nuevo descubrimiento cerca de la mina Jericho formalmente producida

+ Lucapa Diamond (ASX: LOM) espera comenzar la producción en Mothae en Lesotho en la segunda mitad de 2018, una mina con el potencial de producir diamantes por un valor superior a $ 1,000 / ct en promedio

· La Diamond Producers Association, establecida por la industria del diamante para devolver el marketing genético a los diamantes, podría afectar la demanda del consumidor tras el lanzamiento de una segunda campaña en EE. UU. Y su primera campaña india en noviembre de 2017 y la primera campaña china en abril de 2018

+Five Star Diamonds (TSX-V: STAR) planea seguir progresando en exploración y desarrollo en más de 20 proyectos de kimberlite en Brasil en 2018, lo que podría llevar a que Brasil se convierta en un contribuidor más importante al suministro mundial de diamantes

+ El productor estadounidense de diamantes creado en laboratorio, Diamond Foundry (privado), planea construir una "fundición MegaCarat" en el estado de Washington, con los primeros reactores desplegados para el segundo trimestre de 2018, lo que se sumaría a la producción anual actual estimada de la compañía en aproximadamente 100k quilates