En el caso peruano, la capacidad de reacción ante el brote de coronavirus sería especialmente compleja por las características de la fuerza laboral, que se compone principalmente de trabajadores informales (72% de la PEA ocupada). (Ilustración: El Comercio)

La rápida propagación del COVID-19 ha impactado negativamente en los mercados financieros internacionales, que temen recesiones progresivas conforme el virus vaya avanzando en diferentes países.

Debido a la integración del sistema financiero peruano a los mercados internacionales, estos movimientos también impactan localmente.

Aún existe mucha incertidumbre respecto al efecto de mediano y largo plazo de la pandemia sobre la economía peruana y mundial, pero algunas cifras que dan luces sobre la extensión del problema en el campo económico empiezan a proyectarse.

Los mercados internacionales mostraron sus primeras señales negativas desde finales de febrero debido, principalmente, al retroceso en los sectores tecnología e industrial, dada la continua paralización de las fábricas en China, las cuales producen los insumos de esos sectores.

Así, desde entonces, tanto el índice S&P 500 (-27%) como el Dow Jones (-28%) tuvieron sus mayores caídas desde octubre de 1987. Estos retrocesos fueron acompañados por una mayor demanda de activos refugios como bonos del Tesoro de Estados Unidos y oro.

Por ejemplo, el 9 de marzo, el rendimiento de esos bonos alcanzó un mínimo histórico con 0,5%. Asimismo, el precio del oro aumentó hasta un máximo de US$1.676 por onzas, la mayor cotización desde el 2013.

Los mercados internacionales mostraron sus primeras señales negativas desde finales de febrero debido, principalmente, al retroceso en los sectores tecnología e industrial. (Photo by Johannes EISELE / AFP)

Debido a la poca información respecto a la velocidad y magnitud de propagación del virus en el mundo, se mantiene la incertidumbre sobre los movimientos del sistema financiero en los próximos meses.

Por otro lado, existen señales de recuperación de la economía china debido a la paulatina reanudación del trabajo en las principales áreas económicas –Guangzhou y Zhejiang, entre otras– y la menor propagación: el 12 de marzo se reportaron tan solo ocho nuevos casos, frente a los más de 14 mil que se reportaron el 12 de febrero.

Aunque la situación económica de las próximas semanas es difícil, las bajas tasas de interés en los países desarrollados –que continúan cortándolas– y la caída de los precios de energía generarían un contexto adecuado para la recuperación económica en el mediano plazo, contingente a los esfuerzos por mitigar el contagio.

El modelo económico de Bloomberg apunta a una probabilidad de recesión en EE.UU. de 52% en los siguientes 12 meses, la más alta desde el 2009. Al mismo tiempo, el banco de inversión JP Morgan Chase estima que los mercados financieros han interiorizado una probabilidad de recesión norteamericana de 80%.

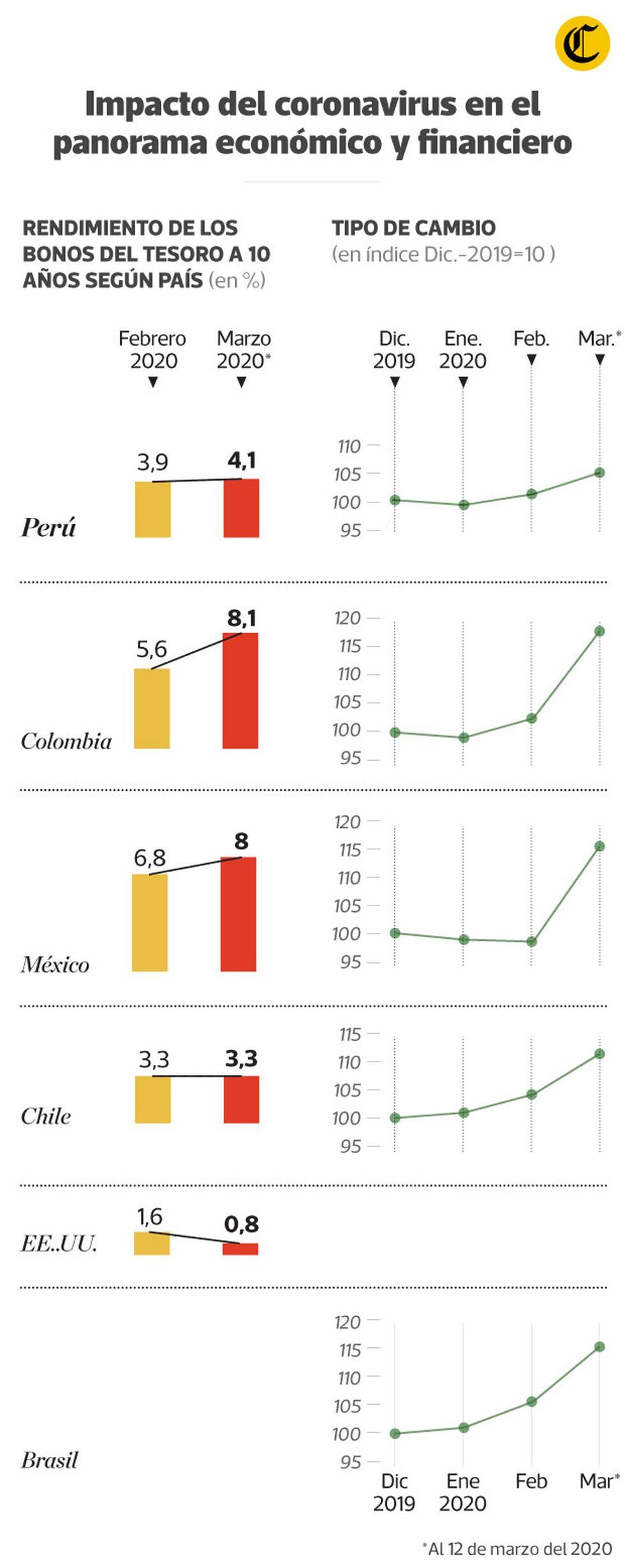

La región muestra un menor número de casos por coronavirus; no obstante, aún su evolución es incierta. En lo que va del año, el sol se depreció 6,5%. Esa tasa fue menor que la registrada en las monedas de Brasil (19,1%), Colombia (20,9%), México (16,4%) y Chile (13,3%).

En el último mes, los rendimientos de los bonos del Tesoro peruano a diez años se incrementaron 16,1 puntos básicos (pb), lo cual evidencia que los agentes económicos perciben que ese instrumento financiero es más riesgoso.

Sin embargo, ello también resulta mucho menor que el incremento en otros países como Colombia (253,7 pb), México (116,7 pb) y Brasil (238,2 pb). Naciones exportadoras de petróleo han sufrido un doble golpe debido a la reciente guerra de precios entre Rusia y Arabia Saudí.

En el caso peruano, la capacidad de reacción sería especialmente compleja por las características de la fuerza laboral, que se compone principalmente de trabajadores informales (72% de la PEA ocupada).

Miguel Palomino, director del Banco Central de Reserva, señala la dificultad de que estos dejen de trabajar para evitar un mayor contagio del virus.

“Ante la alta informalidad en el Perú, quien no trabaja, no tiene ingresos; es decir, las personas están casi obligadas a seguir trabajando porque el paro de sus labores comprometería seriamente sus ingresos”, señala Palomino.

Además, menciona que, para mitigar los riesgos sobre la economía, se podrían contemplar medidas extraordinarias como algunas de las que se realizaron durante el fenómeno de El Niño costero para aliviar la liquidez de las empresas y las personas.

El jueves de la semana pasada, la calificadora Fitch Ratings anunció que la solidez de la macroeconomía peruana la ayudaría a enfrentar los efectos del COVID-19, por lo que mantenía una perspectiva estable en la deuda peruana.

Sin embargo, reducía el estimado de crecimiento del 2020 de 3% a 2,3%, con una revisión a la baja si los precios del cobre continúan cayendo.

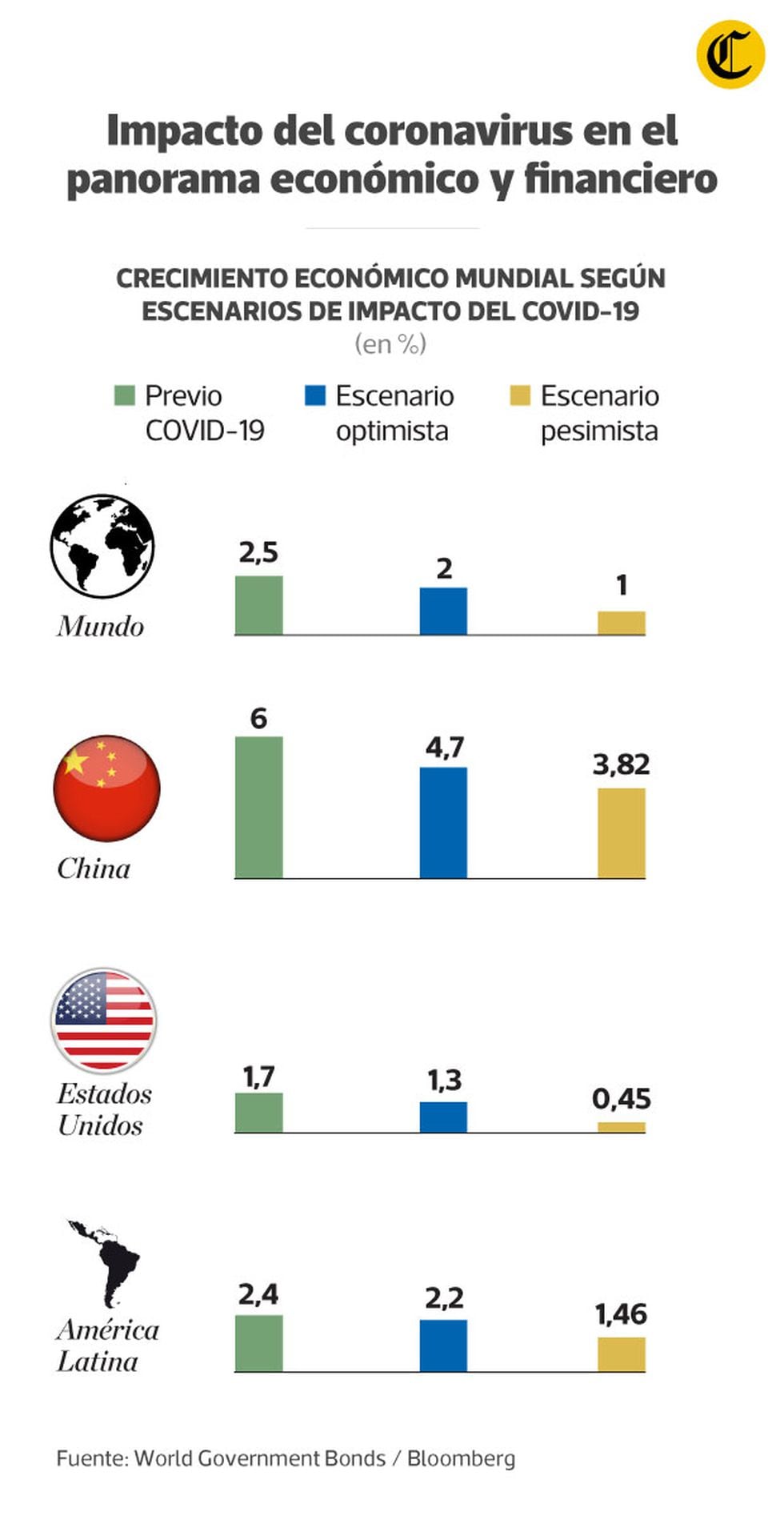

La alta incertidumbre también afecta los estimados de crecimiento mundial, los cuales cambian rápidamente ante nueva información. Por ejemplo, a principios de marzo, la OCDE estimó que la economía mundial crecería 0,5 pp menos que lo proyectado en noviembre del 2019 –de 2,9% a 2,4%–.

McKinsey prevé que, en un escenario en que las cadenas de valor en el ámbito mundial se recuperen rápidamente, el crecimiento se reduciría 0,5 pp. Sin embargo, en caso de que la recuperación sea más lenta, el efecto negativo ascendería entre 1 pp y 1,5 pp.

Además de China –donde el crecimiento caería entre 1,3 y 2,2 pp–, Estados Unidos (el recorte se encuentra entre 0,4 y 1,3 pp) sería la economía más afectada debido, en parte, a la alta dependencia de los bienes intermedios producidos en China como artículos electrónicos e insumos para la industria automotriz.

Por el momento, para América Latina, los estimados varían de 0,1 pp en el escenario optimista hasta 09 pp.