El sector de la inversión ha impulsado la demanda de oro en el primer trimestre del año, que ha crecido hasta las 1.083,8 toneladas, un 1% más que en el mismo periodo de 2019. En cambio, el suministro total cayó un 4%, debido a los cierres de minas, refinerías y plantas de reciclaje debido a la epidemia de Covid-19.

Son las conclusiones principales del informe Gold Demand Trends correspondiente al primer trimestre de 2020, que acaba de publicar el Consejo Mundial del Oro.

La demanda total se mantuvo, con un crecimiento marginal del 1%, en la cifra de 1.083,8 toneladas, apuntalada por el sector de la inversión.

El suministro total ascendió a 1.066,2 toneladas, un 4% menos que en el mismo periodo de 2019.

La producción minera cayó un 3%, hasta las 795,8 toneladas, la cifra más baja desde el primer trimestre de 2015 y la mayor caída interanual desde 2017. Se trata, además, del quinto descenso trimestral consecutivo en la cantidad de oro extraída en las minas.

Por su parte, el reciclaje también fue un 4% menor, alcanzando las 280,2 toneladas, que es la cifra más baja de los dos últimos años y un 7% por debajo de la media trimestral de los últimos cinco años, situada en las 302,4 toneladas.

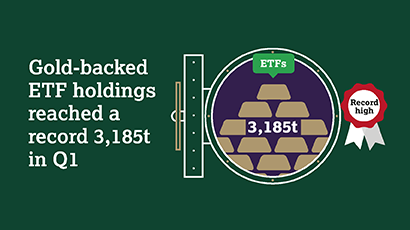

El sector de la inversión fue el que más creció, alcanzando las 539,6 toneladas en el primer trimestre del año, un 80% más que en el mismo periodo de 2019, en el que registró 300,5 toneladas.

Este impulso se debió, sobre todo, al crecimiento en los ETF de oro, que pasaron de 42,9 toneladas en el primer trimestre de 2019 a 298 toneladas en éste, un crecimiento de más del 300%, el mayor en cuatro años.

Más discreto fue el resultado del oro físico de inversión: la demanda de lingotes y monedas cayó un 6% interanual, hasta las 241,6 toneladas, lastrada por la caída de sus dos principales mercados: la India adquirió 28,1 toneladas (un 17% menos), mientras que China, alcanzada de lleno por el Covid-19, redujo su demanda en un 48%, hasta las 37,1 toneladas.

La caída del sector de la inversión en oro físico no ha sido mayor gracias a los buenos resultados obtenidos por los países occidentales. Así, mientras la venta de lingotes (más habitual en los países asiáticos) caía un 19% interanual, hasta 150,4 toneladas, la de monedas de oro se disparaba un 36%, hasta las 76,9 toneladas, su mayor cifra en tres años, gracias al rebote en las compras de los inversores occidentales.

Éstos actuaron movidos por la búsqueda de activos refugio ante la incertidumbre generada por la ralentización de la economía alemana, el Brexit y el Covid-19.

En concreto, la demanda de oro físico de inversión creció un 53,1% en Europa, hasta las 65,1 toneladas, su cifra más alta desde 2017.

En Estados Unidos, la demanda se duplicó, hasta las 14,9 toneladas, con un aumento de hasta el 130% en las ventas de American Eagles y American Buffalos, las principales monedas de oro de inversión acuñadas por la United States Mint.

En cambio, el sector de la joyería, habitual motor de la demanda de oro físico, se vio especialmente afectado por el Covid-19, que impactó de lleno en el primer trimestre en su principal mercado: China.

Así, la demanda total del sector ascendió a 325,8 toneladas, un 39% menos que en el primer trimestre de 2019. China registró una caída del 65%, pasando de 183,6 a apenas 64 toneladas.

La India, por su parte, redujo su demanda en el sector joyero de 125,4 a 73,9 toneladas, un 41% menos.

En Europa, la cifra cayó un 15% hasta su nivel más bajo en muchos años: 10,8 toneladas. Las mayores pérdidas se registraron en Italia (-22%) y el Reino Unido (-20%).

Por lo que respecta al sector tecnológico, sufrió una caída del 8% en su demanda, hasta las 73,4 toneladas.

El subsector electrónico perdió un 7%, cayendo a 59 toneladas, mientras que el de otras industrias redujo su demanda un 13% (11,2 toneladas) y el de odontología, un 9% (3,2 toneladas).

El cierre de la industria en China afectó a la cadena de producción de dispositivos electrónicos, lo que produjo un efecto contagio que se extendió a otros países.

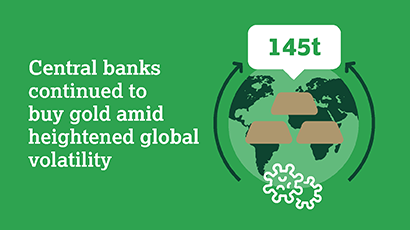

Durante el primer trimestre del año, el sector oficial realizó compras netas de 145 toneladas de oro, un 8% menos que en el mismo periodo de 2019.

Un total de seis bancos centrales realizaron compras de más de una tonelada de oro durante estos tres meses, frente a los diez bancos que lo hicieron en el primer trimestre del año pasado.

Lo más destacado del trimestre en el sector oficial fue el anuncio por parte del Banco Central de la Federación Rusa de suspender su programa de compra de oro para sus reservas a partir del pasado 1 de abril.

Rusia ha sido el mayor comprador de oro desde finales de 2005 y entre 2016 y 2018 realizó adquisiciones de oro superiores a 200 toneladas anuales, que se ralentizaron hasta 158 toneladas en 201