297.000 nuevos empleos y US$ 68.000 en inversiones

ÁMBITO

Según reveló un reciente informe del CIPPEC, el desarrollo de los recursos energéticos de la Argentina hasta 2050 permitirá la creación de 297.000 nuevos empleos y la generación de US$ 68.000 millones de actividad económica adicional a las inversiones en energía, unos 139.000 puestos laborales en la industria y otros 158.000 en la construcción.

Solo para la próxima década, la incorporación de 19.000 megawatts adicionales a la matriz energética argentina implicaría la generación de 71.000 puestos de trabajo y US$ 8.400 millones a la actividad económica. Para 2050 los expertos del centro pronosticaron llegar a 75.000 megawatts.

“Estas proyecciones se basan en las posibilidades de crecimiento de la explotación de hidrocarburos no convencionales y de las energías renovables -eólica, solar, nuclear e hidroeléctrica- que constituirán vectores claves para el desarrollo productivo y tecnológico nacional”, remarcó el estudio al que accedió Ámbito, y fue elaborado por Paulo Farina, Sergio Drucaroff y Diego Rivas.

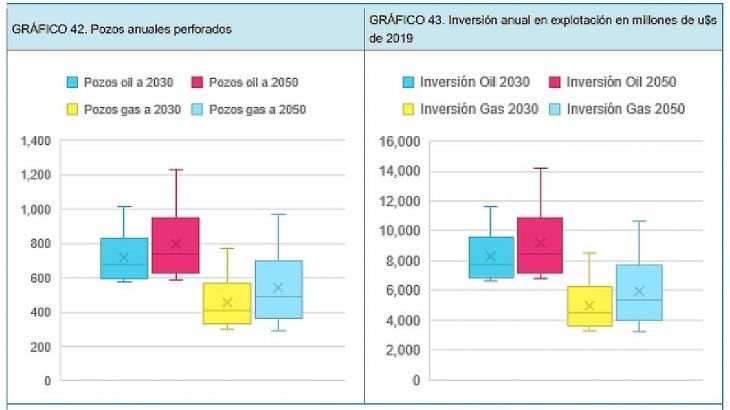

Para sumar los 75.000 megawatts de potencia en las próximas tres décadas se necesitarán más de US$ 140.000 millones. “Argentina cuenta con un complejo productivo capaz de acompañar y aumentar la competitividad de la economía en el marco de la transición energética con diversas tecnologías de generación. Sin embargo, la política energética e industrial no ha tendido a reforzar y explotar estos vínculos en forma sistémica. La consideración de los impactos en la producción y el empleo en las decisiones de política energética es clave para definir transiciones tecnológicas virtuosas para el desarrollo económico y social”, sostuvo el trabajo, titulado “De la crisis a la oportunidad energética: escenarios y condiciones para ampliar la oferta a 2050”.

El CIPPEC aclaró que la estrategia de crecimiento del sector implica revertir la tendencia decreciente de la producción de energía, que tuvo su mayor impacto en la reducción de las exportaciones: entre 2000 y 2019 las exportaciones de energía cayeron 70,3%, mientras que la oferta interna aumentó por mayores importaciones, aunque tan solo 4,2% en el mismo período. En el mismo lapso la producción local se redujo 3,9%.

“Algo que ya está ocurriendo y que se profundizará en las próximas tres décadas es que los hidrocarburos no convencionales y las energías renovables -en particular la eólica, pero también eventualmente la nuclear e hidroeléctrica- constituirán vectores claves para el desarrollo productivo y tecnológico nacional”, afirmó Farina, economista con un postgrado en Finanzas.

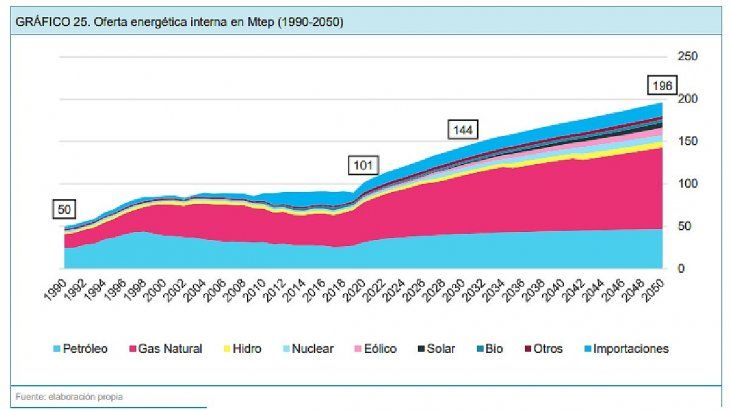

Las políticas de eficiencia permitirían reducir el consumo interno de 68,9 Mtep (millones de toneladas de equivalente en petróleo) a 63,1 Mtep en 2030, ralentizando el crecimiento a 1,4% anual del 2,1% previsto en el escenario tendencial.

Sin embargo, todos los consumos energéticos crecen por arriba de la media salvo los derivados del petróleo y el resto. En ningún escenario, excepto el de electrificación, se logra capturar el crecimiento en la participación del consumo de la electricidad, que es una tendencia de largo plazo.

El informe recalcó que en cuanto a la conformación de la matriz eléctrica, se considera la VCN (valores caloríficos netos) y cinco proyectos hidroeléctricos por 556 MW adicionales a los actualmente licitados.

Si bien hay un análisis detallado de los distintos costos nivelados por tecnología, en todos los escenarios la participación renovable alcanza alrededor del 25% de la generación. La paradoja es que cuanto mayor es el consumo de electricidad mayores son las emisiones por MWh generado, al cerrar el modelo con el incremento de la generación térmica.

En todos los escenarios, incluso el eficiente, se despacha capacidad térmica con fueloil y gasoil, no pudiendo reducir su utilización a menos de la mitad de los valores de 2018, aun cuando se consideran excedentes de gas considerables.

En hidrocarburos, el escenario es la existencia de amplios excedentes exportables por el desarrollo de Vaca Muerta, que en el caso del petróleo, los escenarios considerados están asociados a distintos valores del crudo Brent.

En el caso del gas natural, el CIPPEC destacó la necesidad de aumentar la exportación de GNL, que solo en un escenario de precio alto internacional resultaría viable. El estudio indicó que los con precios internos estimados entre 2 a 3 dólares/mmbtu, por debajo del precio histórico promedio del Henry Hub, que sería el competidor natural y el potencial hub para fijar precio del GNL más costo de regasificación.

Si el precio real a sustituir es el pagado por Japón y los demás países de Asia, la competitividad del gas argentino está dado por el diferencial de precio en la licuefacción y el flete, aun si la coyuntura actual es un bajo precio spot que surge por la reventa del excedente contratado.

“El crecimiento del consumo interno resulta limitado para las oportunidades del sector. Ampliar la oferta de hidrocarburos no convencionales y de energía renovable simultáneamente no es incompatible a condición de retomar la senda exportadora, no solo del primero, sino indirectamente de nuestros recursos renovables a través de la electricidad. Desarrollar el potencial energético del país tiene alta probabilidad de éxito si existen las políticas adecuadas”, destacó el economista Drucaroff, investigador asociado de Cippec y Magister en Economía y Desarrollo Industrial.

Para aumentar la oferta energética hay tres variables fundamentales, según los investigadores. El abandono -aun si es progresivo- de los esquemas de energía vieja y nueva y el reemplazo de las transferencias a la oferta por subsidios directos a la demanda, es el primero. “Es decir, seguir lo realizado en el mercado de petróleo y sus derivados”, señalaron. En un escenario de abundancia de recurso y altos excedentes de la capacidad instalada, la competencia permitirá reducir precios sin necesidad de garantías del Estado, estimaron.

Para lograrlo es imprescindible sostener el nivel de inversiones. Los ciclos de stop-and-go impiden canalizar los recursos generados internamente y aumentan la incertidumbre sobre la ventaja de tomar deuda o atraer capitales para desarrollar los recursos nacionales, advirtieron.

“Existen numerosos casos que demuestran que el resultado no tiene que ser necesariamente precios altos garantizados por el Estado”, señalaron y agregaron que en este caso un elemento adicional no menor es el costo de capital, que requiere una macroeconomía estable y la baja de la prima de riesgo.

Por último, remarcaron que no todas las tecnologías tienen el mismo impacto en el desarrollo económico. “La integración de las cadenas de valor y el empleo es la segunda variable, junto con realizar el potencial exportador, el cual debería definir la política sectorial. No solo de las tecnologías disponibles sino también de aquellas que se desarrollen en el marco de los objetivos para cumplir el Acuerdo de Paris”, concluyeron.

MARTÍN BIDEGARAY/CLARÍN

¿Por qué queremos seguir subsidiando a la clase media que en Argentina gasta mucha energía?, se pregunta Paulo Farina, autor de dos trabajos de investigación sobre la industria energética local, su presente y su futuro.

"Argentina tiene un patrón de consumo energético que se diferencia de la región. El sector residencial tiene un nivel de consumo útil de energía más elevado que el resto de los países, con un consumo 10% superior al promedio mundial y solo menor en la región al de Venezuela", nota en un trabajo junto con Sergio Drucaroff, realizada para Cippec.

Farina y Drucaroff fueron funcionarios, pero de distintos gobiernos. Farina fue subsecretario de Energía Eléctrica y presidente de Cammesa entre julio de 2014 hasta diciembre de 2015, con Cristina Kirchner. Drucaroff fue subsecretario de Gestión Productiva y tuvo otras funciones en el ministerio de la Producción entre 2016 y 2019, con Mauricio Macri.

“Los sectores pobres no tienen gas de red, tienen garrafa y hay un sistema que funciona allí desde 2014. La gran pregunta es ¿por qué queremos seguir subsidiando a la clase media que en Argentina gasta mucha energía? Es el 10% del mercado -según un trabajo de ADEERA (distribuidores) que lo tienen muy bien analizado-, pero hay miedo a segmentar, me parece", destaca Farina.

“El sector energético está bien. Hay consenso en que hace falta precio para seguir produciendo. Pero cambió la discusión, ya no es la misma que en 2012-2013, cuando faltaba gas y petróleo”, observan ambos en diálogo con Clarín, explicando dos documentos sobre las posibilidades del país de aumentar las inversiones y desarrollar cadenas de valor. De todas formas, advierten de la posibilidad de una debacle a “cámara rápida”. “El 'congelo y después veo' tiene un límite, el Gobierno lo sabe, le quedan tres años de mandato”, advierte Farina.

Por su potencial de recursos de petróleo, gas y renovables, la Argentina puede recibir inversiones por US$ 100.000 millones en los próximos años. El país cuenta con ventajas competitivas en este terreno. Pero adolece de estabilidad en la ejecución de políticas, según observan.

A ambos les llama la atención, que los organismos regulatorios están teniendo una influencia en la política energética que no es la habitual. "No recuerdo protagonismo de la agencia regulatoria en la política como lo tienen hoy", sostiene Drucaroff. Esas decisiones siempre estaban en cabeza de la Secretaría de Energía", completa Farina.

“Esa bandera de las tarifas no se tocan como concepto, no sirve", expresa Farina. “Es una discusión medio esotérica, porque la solución que conoce todo el mundo es la de segmentar. Se puede, es fácil. La tienen Brasil y Colombia. Todos tienen un segmento que está recontrahipersubsidiado, que es tarifa agrícola y bajos ingresos en Brasil, lo que se llama categoría 1 o categoría 2 en Colombia”, observa Farina, que conoce el kirchnerismo, ya que fue parte de la gestión del ministerio de Economía y un designado por Kicillof en cuestiones energéticas.

"Si bien la intensidad energética de la industria está por debajo del nivel esperado para el grado de industrialización del país, su ponderación en la actividad sigue siendo importante. El resultado es una matriz de consumo similar a la de países desarrollados, incluyendo su dependencia de los combustibles fósiles. Este patrón de consumo requiere aumentar la oferta energética de forma significativa todos los años", agregan.

Ambos observan que el sector energético estuvo desordenado buena parte del 2020, pero se fue regularizando luego. "Igual, me cuesta entender por qué expresan hacia afuera estas peleas", objeta Farina.

Uno de los ejemplos es el plan Gas. La nueva gestión de Energía -la de Darío Martínez- se resistía a ese estímulo hecho por la conducción anterior (el ideólogo fue el ex subsecretario Juan José Carbajales, bajo el paraguas del ministerio de Desarrollo Productivo) porque decían no haberlo visto ni conocerlo. Pero, después, lo terminaron validando.

Farina advierte un ruido si se da un subsidio excepcional (se habla de $ 30.000 millones para cada una) a Edenor y Edesur. "Si no aumentan tarifas, siempre le vas a tener que dar un subsidio en algún sentido. Pero ojo que eso puede traer una problema político en el interior. ¿Por qué subsidias a una pyme de Buenos Aires y no a una de Córdoba?", plantea.

"Aún con las dificultades de tarifas, está el consenso de que hay que producir más. El plan Gas es el mejor ejemplo de la última medida. El tema renovable no está frenado del todo. No hay líneas (de financiamiento) y hay muchos proyectos parados. Tenemos un problema macroeconómico, pero no está descartado como opción", dicen.

"Los subsidios (del Estado) no son otra cosa que plata de los bolsillos de los mismos usuarios, que están pagando de otra manera, y financiando una transición y una convergencia de precio", se explaya Farina. Esa definición se comprueba con los problemas actuales. "Con el plan Gas, ya definimos los precios. El gas va a salir esto [un promedio de US$ 3,50 por millón de BTU, la unidad de medida]. Y allí entra el tema de los subsidios. Creo que la postura de (Martín) Guzmán en algún sentido es esa. Una vez definido lo que se paga, me lo paga el usuario (directamente) o me la paga el usuario con impuestos. Está claro que una parte la voy a pagar yo (como Estado), pero el usuario que pague lo que pueda", define.

"El país estuvo acostumbrado a energía muy barata en los 90, porque el petróleo no valía nada (se cayó la cotización internacional) y después lo congelaste. La gente no está acostumbrada a eso (a que la energía no sea barata), pero es hacia adonde se tiene que ir convergiendo", dice Farina.

Aunque les gustaría que Argentina exporte más gas, creen que el tema del barco regasificador -que se contratará para el invierno, cuando falta gas para el mercado doméstico- está "mal explicado".

"Hay dos versiones. Uno puede ser visto como rubio, de ojos celestes y alto, si explica que las empresas quieren seguridad de abastecimiento para el invierno, poder seguir alimentando a sus clientes en la región, y que el barco actúa como un swap (garantía) de lo que se trae de Bolivia", detalla Farina. "Pero después se termina diciendo que se necesita el barco, porque faltan caños (gasoductos que lleven el gas de su producción a los puntos de consumo) y nos convertimos en ogro a las 12 de la noche, porque no explicamos bien", grafica.