La Comisión Chilena del Cobre (Cochilco) publicó el reporte sobre el refinado y fundición de cobre en Chile subraya los desafíos a los que se enfrentan los países mineros que quieren obtener más valor de sus exportaciones mineras.

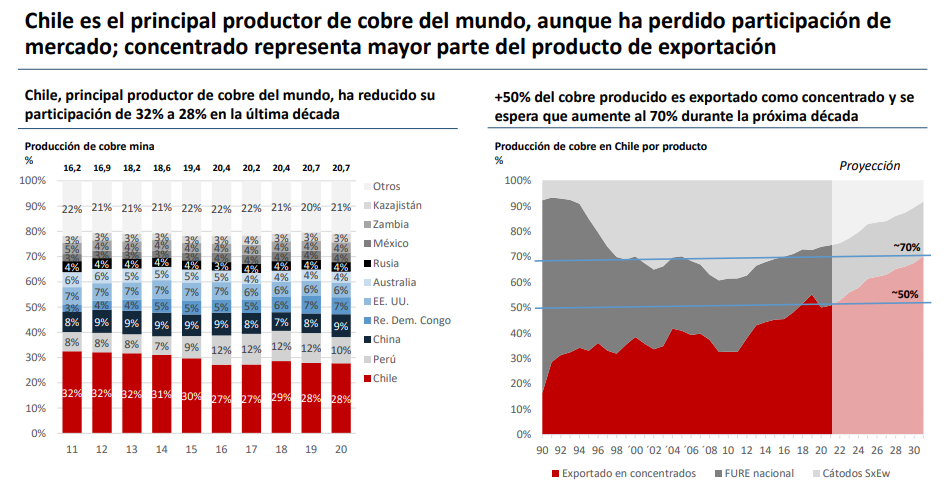

Chile, principal productor de cobre del mundo, exporta más de un 50% de su producción en forma de concentrado y se espera que en la próxima década este valor aumente hasta un 70%

Los ingresos de las fundiciones chilenas varían entre US$ ~180 y ~230 ton de concentrado tratado, y están compuestos principalmente por TCRC, recuperación metalúrgica, venta de ácido, ahorro por fletes y las penalidades por arsénico

El surgimiento de China como fuerza dominante en la fundición significa que la tasa de utilización mundial se ubica en torno a 72%, con los cargos de tratamiento y de refinación que cobran las plantas cerca de mínimos históricos, según el informe.

Chile cuenta con concentrados complejos (alto contenido de arsénico, ~6% volumen actual) más difíciles de comercializar, y ha desarrollado tecnologías de tratamiento ad hoc. A su vez, China ha comenzado a realizar blending en sus puertos, posibilitando su comercialización - Los concentrados complejos tienen penalidades significativas en China (US$ ~77,5 /ton de concentrado al 1,4% de As, media de Codelco DN)

Las etapas de extracción y procesamiento en planta capturan mayor parte del valor en cadena productiva de cátodos de cobre - ~76% del valor capturado de cadena productiva de cátodos (entre mina y FUREs) está en la etapa minera (mina y planta), considerando precio de 3 USD/lb Cu

El envejecimiento y desarrollo de operaciones mineras nacionales aumentará la producción y porcentaje total de cobre a partir de minerales sulfurados, y por ende, la producción de concentrado de cobre. El aumento de capacidad de fundición local permitiría diversificar la cartera exportadora.

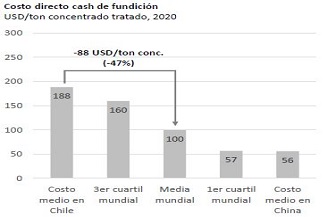

El estudio concluye que "La sobrecapacidad instalada a nivel global genera que condiciones de mercado para la industria de fundición no tenga márgenes grandes, como los del negocio minero. Además, hay riesgo asociado a la volatilidad de precios de cargos de refinación y de subproductos - El alto costo de operación de fundiciones nacionales disminuye nuestra posición competitiva y atractivo de este nicho"

A pesar de condiciones de mercado, que actualmente no son especialmente favorables para el negocio de fundición y refinación, estimaciones preliminares indicarían que sería posible generar un retorno aceptable sobre la inversión si se alcanzan bajos costos operativos, como los de las grandes y modernas fundiciones chinas

Actualmente, 70% de la capacidad instalada en Chile es de propiedad del Estado: 63% de Codelco y 7% de ENAMI, permitiendo diversificación de cartera exportadora de producción estatal y de la pequeña minería - Solamente ~26% de las exportaciones de Codelco son en forma de concentrado de cobre; ENAMI exporta el 100% de sus productos en forma de cátodo

"Independiente de que etapas de extracción y procesamiento en planta concentradora capturen mayor parte del valor en cadena de producción de cátodos de cobre, sería posible que mineras privadas, u otros inversionistas privados, decidan invertir en la etapa de fundición y refinación, tanto por los potenciales retornos de este negocio, como por el valor estratégico de diversificar la cartera exportadora", cierra el estudio

Los países productores, desde Indonesia hasta Perú, han presionado para construir más capacidad de fundición y refinación propia en el lugar de limitarse a enviar el mineral semiprocesado a plantas de China y Japón.

El procesamiento y la refinación significan más inversión local, más puestos de trabajo y más ingresos por exportaciones, beneficios que se aprovechan especialmente cuando los precios altos estimulan el nacionalismo de los recursos, ya que los políticos buscan cerrar las brechas de desigualdad.

BALANCE, PROYECCIÓN Y DEMANDA 2021-2022

Recientemente, Cochilco dió a conocer las principales conclusiones del Informe de Tendencias del Mercado del Cobre, correspondiente al tercer trimestre de 2021, que contiene las proyecciones de la Institución sobre precio del cobre, demanda y oferta del metal para los años 2021 y 2022.

El vicepresidente ejecutivo de Cochilco, Marco Riveros, señaló que la institución mantuvo la proyección promedio del precio del cobre para 2022 en US$3,95 la libra, mientras que para este año la ajustó levemente al alza alcanzando un promedio anual de US$ 4,23 la libra.

Añadió que para el próximo año se espera un mayor equilibrio entre la oferta y demanda de cobre, sin embargo continuaría el mercado en condición de déficit aunque con una magnitud marginal de 49 mil toneladas que equivale a menos de un día de consumo mundial.

"Existen una serie de riesgos que pueden presionar a la baja el precio, el principal de corto plazo, es la evolución del Covid-19 que se ha caracterizado por la aparición de nuevas variantes, a ello se suma el ascenso de la inflación en Estados Unidos, la desaceleración económica de China, específicamente, la situación de endeudamiento del sector inmobiliario que concentra cerca del 30% del consumo de cobre de dicho país, y el estrés de las cadenas de suministros marítimos que ha generado aumentos de tarifas y fletes", explicó Marco Riveros.

Señaló además que actualmente el precio del cobre atraviesa por un ciclo de creciente volatilidad, con un moderado sesgo al alza, inducido principalmente por la percepción de escasez de cobre refinado disponible en bodegas de las bolsas de metales.

Para este año y desde la perspectiva de los fundamentos del mercado del cobre, se prevé que la oferta mundial de cobre refinado crezca en promedio 1,7%, la cual se ubicaría por debajo de la tasa de expansión promedio anual de la demanda del metal de 3,2%, lo que a primera vista sugiere una consistente presión al alza en el precio.

Para el año 2022 se prevé que la oferta de cobre llegue a 24,9 millones de toneladas, esto es un 2,9% más que en 2021; y que la demanda del metal ascienda a 25 millones de toneladas lo que representa un 2,3% más que este año.

Respecto a las perspectivas de producción de cobre en Chile se espera que este año termine en 5,676 millones de toneladas, esto es un 1% menos que en 2020; y el próximo año en 5,818 millones lo que significa un 2,5% más que en el año 2021.