Aunque la operación corta fallida tuvo un impacto a corto plazo en los precios (algunas de las mayores ganancias diarias (hasta un 9 %) en más de una década se registraron durante los primeros días de febrero de 2021), un resultado más significativo fue volver a poner la plata el mapa para los inversores. Esto se reflejó en un aumento de casi 70 millones de onzas (Moz) en las tenencias totales de ETF de plata solo durante el primer trimestre de 2021 y un aumento en el volumen de intercambio del 22 % año tras año.

El año pasado representó un año fascinante para la plata, ya que tanto la demanda como la oferta se recuperaron a niveles previos a la pandemia. La producción de plata minada creció más en los países de América Latina donde las restricciones gubernamentales por el COVID-19 durante 2020 cayeron más, principalmente en México y Perú.

Las mayores ganancias de producción se obtuvieron como subproductos de las operaciones de cobre, que crecieron un 9 %, mientras que la producción de plata primaria aumentó casi un 2 %. La reapertura de las economías resultó en un fuerte repunte de la demanda física, que aumentó casi un 13%, impulsada por el sector de inversión minorista, cuya demanda fue la más alta en seis años.

La producción de la mina de plata aumentó a 853,3 Moz en 2021, lo que representa un aumento interanual del 3 %. A nivel regional, el mayor aumento se registró en América Latina, especialmente en México, Perú y Argentina, donde las restricciones por el COVID-19 en 2020 impactaron severamente los niveles de producción. La producción de plata en México, el mayor productor mundial, aumentó en 10 Moz, o un 6 %, mientras que la producción en Perú aumentó casi un 16 %, alcanzando los 137,5 Moz el año pasado, superando en alrededor de 19 Moz la producción reportada en 2020. Compensando parcialmente estos ganancias, la producción cayó en Rusia, Australia e India en un total combinado de 5,5 Moz.

En cuanto a la cobertura de plata, el libro de cobertura aumentó en 9,8 Moz durante 2021, ya que las empresas tenían como objetivo asegurar precios de plata favorables. El aumento representó el segundo año consecutivo en que se expandió el libro de cobertura global.

La demanda física aumentó un 13 % a 1037,2 Moz en 2021, impulsada por un aumento en la demanda de fabricación en todos los sectores principales. Y aunque la joyería y la platería se quedaron cortas para igualar el nivel previo a la pandemia, fue la

demanda de inversión industrial y minorista la que superó el nivel previo a la pandemia.

El sector fotovoltaico fue un contribuyente clave al aumento de la

demanda industrial, que se benefició del fuerte crecimiento del sector de la energía limpia.

Gráfico 2: Las minas de plomo-zinc son la mayor fuente de plata, como subproducto

Fuente: Refinitiv Metals Research

La demanda de inversión en forma de monedas y lingotes aumentó un 21% a 249,1 Moz, el nivel más alto desde 2015. Históricamente, la plata es el segundo instrumento en la "canasta de metales preciosos" que tiene valor monetario después del oro.

Los inversores compraron plata para hacer frente a la creciente preocupación por las tasas de interés reales negativas y el aumento de la inflación. La campaña en las redes sociales "Silver squeeze" también desempeñó un papel importante en el aumento de la demanda de inversión.

Exchange Traded Products (ETP) disfrutó de otro año de entrada, aunque esta vez fue de solo 27,5 Moz, el nivel más bajo en tres años. Los inversores descargaron 48,7 Moz en el mes de diciembre, arrastrando la entrada por debajo de lo estimado previamente.

Perspectivas para 2022

2022 será un año desafiante para la fabricación de joyería y platería. El precio elevado actual es un obstáculo importante, y hasta que el precio baje al menos un 10%, la demanda no se reactivará.

En un mercado clave como India, hemos observado una fuerte demanda en los primeros dos meses; sin embargo, la demanda ahora se ha secado en su mayoría debido al precio extremadamente alto. China, al mismo tiempo, está luchando contra otra ola de la pandemia. Las estrictas medidas de confinamiento ya han afectado el consumo minorista, los bienes raíces y las exportaciones.

Ya hemos observado el impacto sobre la demanda en varios commodities. India y China juntos aportan más del 40% de la demanda de fabricación de plata anualmente. Y la desaceleración en la demanda de fabricación en estos dos países, sin duda, arrastrará hacia abajo la demanda mundial de fabricación.

La demanda de inversión en forma de monedas y barras puede crecer a un ritmo constante, ya que los factores que influyeron en el crecimiento del sector en 2021 todavía están muy presentes. Sin embargo, uno debe ser cauteloso en el lado de ETP. Existe el riesgo de que los inversores profesionales se deshagan de algunas de sus tenencias de plata una vez que la crisis disminuya. Las tenencias actuales son suficientes para satisfacer la demanda física de casi un año, lo que presenta un exceso significativo para el mercado.

En el segmento industrial, podemos presenciar un crecimiento negativo este año debido a la alta inflación y la desaceleración del crecimiento económico.

Es probable que estos dos factores tengan un impacto negativo en la demanda, desde productos electrónicos de consumo hasta automóviles y viviendas.

En cuanto a la oferta minera, esperamos que el crecimiento de la producción en Asia, América Latina y América del Norte impulse la producción minera mundial en un 3 % este año, principalmente como subproducto en las minas productoras de cobre y oro, de las cuales esperamos que la producción aumente. crecerá un 5% y un 9% respectivamente, mientras que la producción primaria se mantendrá plana respecto al año anterior.

Los mayores aumentos de producción se esperan en México, China y Perú, parcialmente compensados por disminuciones en Rusia, Kazajstán y Australia. Los resultados preliminares del primer trimestre de 2022 son un tanto decepcionantes y, aunque algunas empresas están dispuestas a recortar sus previsiones de producción, esperamos que la producción se recupere durante la segunda mitad del año.

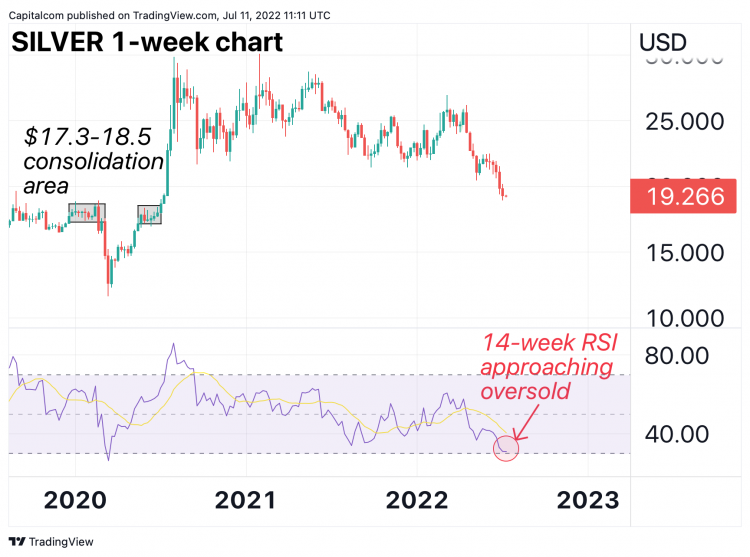

Perspectiva de precios para 2022

La plata ha perdido terreno sustancial desde que la Reserva Federal elevó la tasa de interés para contener la inflación vertiginosa. Las tasas de interés más altas han ayudado al dólar estadounidense a fortalecerse frente a una canasta de monedas que comprende el índice del dólar, mientras que el rendimiento de referencia del Tesoro de EE. UU. a 10 años se disparó a un máximo de varios años, ejerciendo presión sobre los metales preciosos.

Esperamos que la Reserva Federal continúe con su política monetaria agresiva durante el resto del año para reducir la tasa de inflación. Esto significa que los inversores perseguirán el rendimiento descartando activos que no rinden, como la plata o el oro. Sin embargo, esperamos que la crisis Rusia-Ucrania continúe actuando como una resistencia a la baja en el corto plazo. Esperamos que el precio baje a $19/oz este año, aunque creemos que ya se alcanzó el máximo del año..

La relación oro/plata, que tiende a dividir a los analistas en cuanto a su utilidad para pronosticar el precio de la plata, sigue siendo más alta que el promedio de 40 años de alrededor de 66, y actualmente se encuentra en 83 (lo que significa que 1 onza de oro tiene el mismo precio que 83 onzas). de plata).

Históricamente, aunque ha habido varias excepciones, esta relación ha tendido a aumentar durante los mercados bajistas ya disminuir durante los mercados alcistas. Creemos que la brecha aumentará durante el resto de 2022.