El Annual Report de la Industria del GNL (GIIGNL) 2022 incluye el movimiento comercial; shipping; plantas de licuefacción y terminales regasificadoras

ANAHÍ ABELEDO

En 2021, las importaciones globales de GNL alcanzaron los 372,3 millones de toneladas (TM), aumentando en 16,2 TM en comparación con el año anterior. La recuperación económica posterior a los cierres por la pandemia y el continuo cambio de carbón a gas resultaron en un aumento en las importaciones de GNL pero la tasa de crecimiento anual (+4,5%) no llegó a los niveles prepandemia.

La recuperación fue desigual entre las regiones, Asia tuvo el mayor crecimiento, liderado por China -que superó a Japón como el principal importador de GNL del mundo-, mientras que Europa luchó por atraer cargamentos de GNL durante la mayor parte del año.

El panorama 2021, fue dado a conocer recientemente por el Annual Report de la industria del GNL (GIIGNL) 2022. Empresas y fletes. Las novedades empresariales de plantas de licuefacción y terminales regasificadoras de América Latina a diciembre de 2021.

CAMBIOS EN EL MOVIMIENTO COMERCIAL

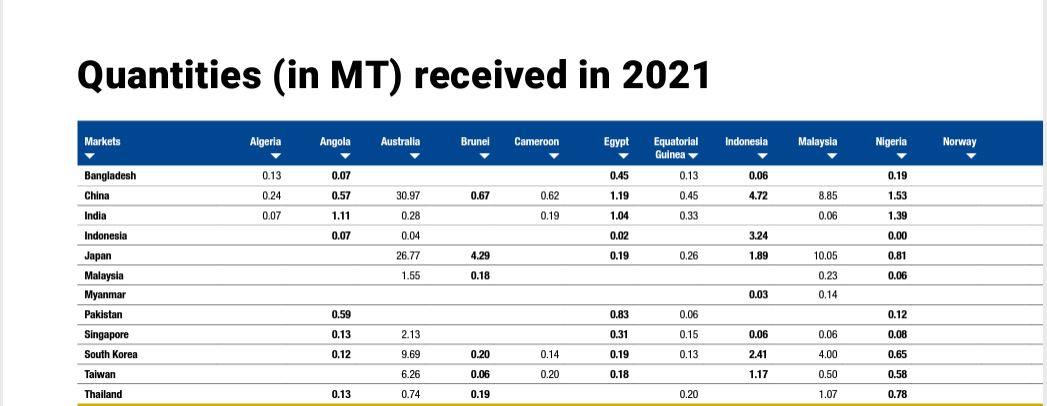

En 2021, de acuerdo al relevamiento de la Industria, 44 mercados importaron volúmenes de GNL, de 19 países exportadores.

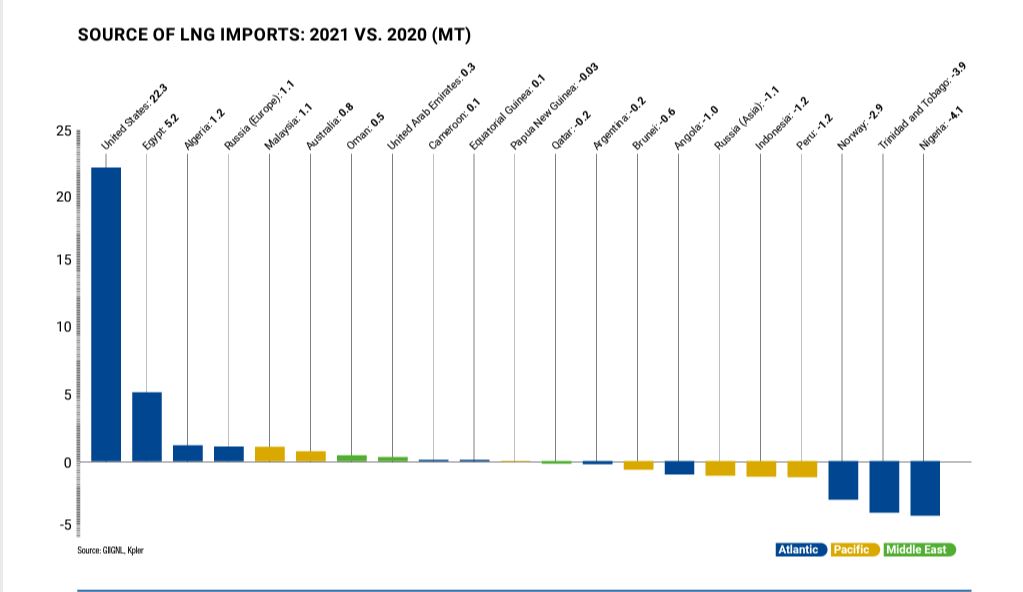

El crecimiento del GNL de EE. UU. fue del 49% y supera el global. En 2021, el suministro incremental de GNL de los Estados Unidos (+22,3 MT) representó más que el suministro incremental global total (+16,2 MT).

Las importaciones desde Estados Unidos crecieron un 49,8 %, gracias al arranque de cinco grandes proyectos de licuefacción puestos en marcha en 2020 (Cameron LNG Trains 2 y 3, Corpus Christi LNG Train 3, Freeport LNG Trains 2 y 3), así como a la puesta en marcha del Sabine Pass Train 6 en 2021.

También se suma nueva oferta, pero en mucha menor medida, de Egipto (+5,2 TM), Argelia (+1,2 TM), Malasia (+1,1 TM) y Australia (+0,8 TM) .

Además de Sabine Pass Train 6, otras adiciones de suministro en 2021 incluyeron Yamal Train 4, PFLNG Dua en Malasia y el reinicio de operaciones de Damietta en Egipto.

Las mayores caídas en las exportaciones de GNL las registraron Nigeria (-4,1 TM) por problemas de mantenimiento, Trinidad y Tobago (-3,9 TM) por falta de feedgas y Noruega (-2,9 TM) por retrasos en el reinicio de operaciones en Snohvit tras el incidente técnico ocurrido en 2020.

La Cuenca Atlántica y Oriente Medio experimentaron un crecimiento en 2021, sumando +17,9 TM y +0,6 TM respectivamente.

De manera similar a 2020, la Cuenca del Pacífico continuó mostrando una disminución en las exportaciones de GNL en 2021 (-2.3 MT). La cuenca del Pacífico sigue siendo la mayor fuente de suministro de GNL al mercado mundial con 143,9 MT o el 38,6 %, seguida de cerca por la cuenca del Atlántico con 135,2 MT o una cuota de mercado del 36,3 %, y Oriente Medio con 93,2 MT, una cuota de mercado del 25 %. .

La oferta de Oriente Medio aumentó de 92,6 TM a 93,2 TM, un aumento del +0,6%. A medida que la producción de los EE. UU. continúa aumentando, la brecha entre el suministro de la cuenca del Pacífico y la cuenca del Atlántico se ha reducido sustancialmente de 28,8 MT en 2020 a solo 8,6 MT en 2021.

Entre los países proveedores de GNL, Australia y Qatar siguen liderando el grupo, con 78.5 TM y 77 TM respectivamente. En tercer lugar, Estados Unidos suministró 67 MT de GNL en 2021 y podría convertirse en el principal proveedor mundial de GNL en 2022.

La Federación de Rusia ocupó el cuarto lugar con 29,6 MT, seguida de Malasia con 25 MT. Australia, Qatar y los Estados Unidos representaron juntos el 59,8% del suministro mundial de GNL. El crecimiento de la demanda asiática supera el crecimiento de la oferta global de GNL Asia sigue siendo la principal región importadora con una participación del 73,2 % en las importaciones mundiales de GNL, frente al 71,4 % en 2020.

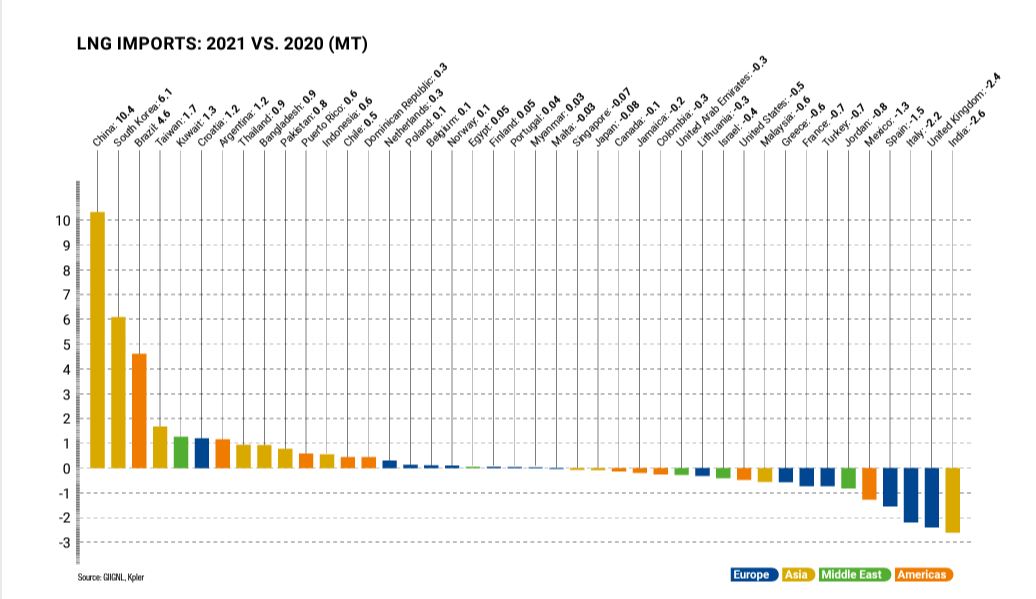

Las importaciones asiáticas de GNL crecieron un 7,1 % en 2021, alcanzando las 272,5 MT. Las importaciones aumentaron en todos los países asiáticos excepto India, Japón, Malasia y Singapur.

India experimentó la mayor disminución en las importaciones de GNL (-2,6 MT o -9,8 %) debido a los altos precios al contado del GNL y al aumento de la producción nacional de gas, lo que llevó a los consumidores indios de gas a importar menos GNL durante los primeros tres trimestres del año.

Esto tuvo un impacto notable en las importaciones al contado, que registraron una disminución constante desde marzo de 2021 en adelante.

China superó a Japón como primer importador de GNL a nivel mundial. El país experimentó la tasa de crecimiento más alta del mundo en términos de volúmenes importados, es decir, +10,4 TM o +15%, totalizando 79,3 TM al cierre del año. Las importaciones récord fueron impulsadas por la sólida recuperación económica, así como por el crecimiento del gas para la generación de energía y el cambio de carbón a gas.

Para evitar la situación del invierno 2020/2021, los compradores chinos adquirieron GNL antes de la temporada de invierno para cumplir con los requisitos de almacenamiento y anticipar una alta demanda.

Las importaciones de GNL en Japón se mantuvieron relativamente estables, registrando una ligera disminución de 0,1 MT o -0,1%. La disminución puede explicarse por la continuación de las restricciones durante la mayor parte de 2021, que incluyeron restricciones a las actividades comerciales, así como una disminución en la generación de energía a gas en beneficio de la generación nuclear.

Corea del Sur experimentó un fuerte crecimiento en las importaciones de GNL (+6,1 MT o +15%), en particular debido a una mayor demanda de gas para el sector eléctrico y para el consumo industrial. El crecimiento de la demanda se vio exacerbado por el clima frío y la recuperación de la pandemia.

El mantenimiento en la generación nuclear y la implementación de políticas gubernamentales sostenibles que dieron como resultado una disminución en el consumo de carbón también contribuyeron al crecimiento de la demanda de gas.

Otros países asiáticos también han visto aumentos importantes en su consumo de GNL: en Taiwán, las importaciones crecieron un 9,5% (+1,7 MT) debido a un aumento en la generación de energía a gas tras las interrupciones planificadas de las centrales hidroeléctricas, de carbón y nucleares.

Otros países asiáticos que aumentaron sus importaciones de GNL en 2021 son: Tailandia (+0,9 TM), Bangladesh (+0,9 TM), Pakistán (+0,8 TM) e Indonesia (+0,6 TM), principalmente debido a la disminución de la producción interna de gas. y a la recuperación post-Covid.

Europa en competencia con Asia y una América Latina limitada por la disminución de la producción interna de gas, la alta demanda debido a las temperaturas más bajas, junto con entregas adicionales de gasoductos menores de lo esperado desde Rusia que llevaron los niveles de almacenamiento a mínimos históricos, Europa sufrió una situación inusual en 2021, cuando la alta El diferencial de precios JKM/TTF hizo que los volúmenes de GNL flexibles se dirigieran preferentemente a Asia en lugar de a Europa durante la mayor parte del año.

Esta situación se agravó hasta el último trimestre de 2021 y la dificultad de Europa para llenar sus almacenamientos subterráneos obligó a ajustar la demanda mediante la reducción del consumo industrial y el cambio de gas a carbón.

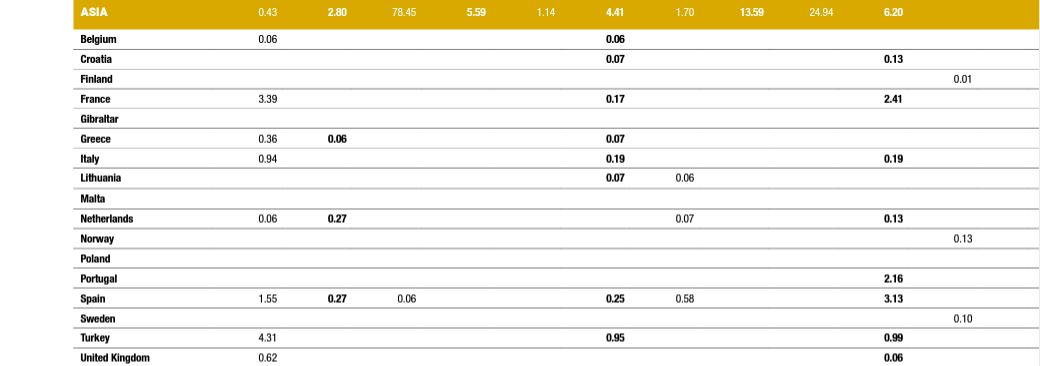

En general, las importaciones netas de GNL de Europa disminuyeron un 8 % en 2021 con un total de 75,1 MT, una disminución de 6,5 MT en comparación con 2020. El Reino Unido (-2,4 MT o -17,8 %) e Italia (-2,2 MT o -24,1 %) registraron el mayores descensos, mientras que Croacia importó GNL por primera vez (1,2 MT).

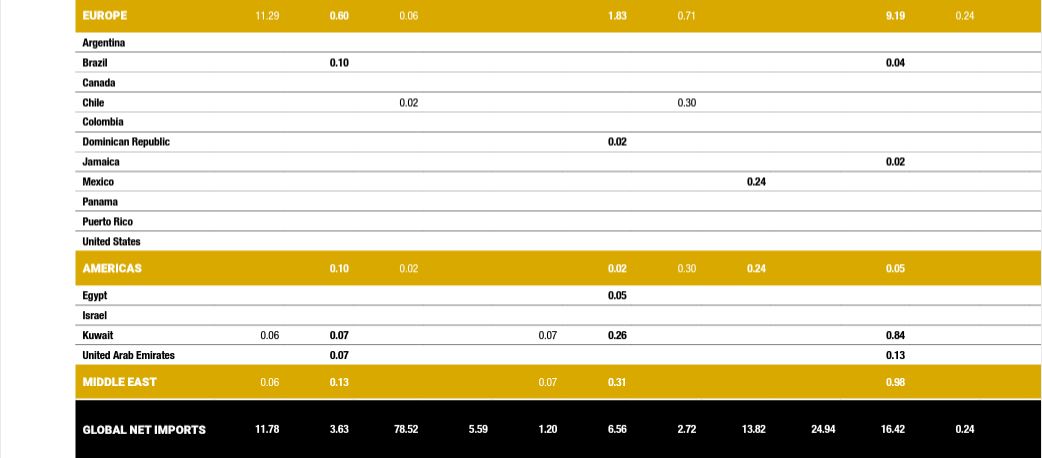

Las importaciones en la región de América aumentaron un 36,3 % (+4,8 MT), alcanzando las 18 MT en 2021. Las importaciones mexicanas registraron la mayor caída -67,5 % o -1,3 MT, ya que el país continúa su tendencia hacia una menor dependencia de las importaciones de GNL.

Otros países de la región americana que experimentaron disminuciones significativas incluyen a Estados Unidos con -0.5 TM o -52.7% y Colombia con -0.3 TM o -85%.

La sequía experimentada en Brasil, altamente dependiente de la generación hidroeléctrica, y la incapacidad de aumentar la producción nacional para satisfacer la demanda, llevaron a un aumento en las importaciones de GNL luego de la puesta en marcha de dos proyectos de conversión de GNL en Sergipe y Puerto de Açu.

Brasil registró el mayor incremento de la región tanto en volumen como en porcentaje (+4,6 TM o +193%), sumando un total de 7 TM de GNL importado. El país se convirtió en el principal importador de América del Sur, seguido de Chile (3,1 MT) y Argentina (2,5 MT).

Este último experimentó un crecimiento en las importaciones de GNL (+1,2 TM o 85%) debido a la reducción de las importaciones desde Bolivia y la menor producción nacional.

Otras islas del Caribe como Puerto Rico (+0,6 MT o +62,8%) o República Dominicana (+0,3 MT o +26,1%), también han experimentado grandes aumentos en las importaciones de GNL, debido a un aumento en el uso de gas natural para energía. generación, como alternativa a los combustibles líquidos más contaminantes.

En Medio Oriente, las importaciones de GNL disminuyeron ligeramente en comparación con 2020 (-0,2 MT).

Israel y los Emiratos Árabes Unidos experimentaron disminuciones en sus importaciones de GNL, mientras que Jordania no importó ninguna carga en 2021. Kuwait experimentó el mayor aumento, +1,3 MT o +31,3 %, con la terminal de GNL de Al-Zour en funcionamiento en 2021 las importaciones a plazo presionadas por altos precios spot en Asia y Europa En 2021, las transacciones spot y de corto plazo alcanzaron 136,3 TM (-6,2 TM o -4,4% en comparación con el año anterior).

Este volumen representó el 36,6 % del comercio total, en comparación con el 40 % en 2020. Los altos precios del GNL al contado en Asia y Europa desalentaron en cierta medida el recurso a la adquisición de GNL al contado.

Esto fue particularmente evidente en países sensibles a los precios como India (-6,1 MT).

Estados Unidos consolidó su posición como el principal exportador de GNL spot y de corto plazo, con casi un tercio (32,2 %) de los volúmenes, seguido de Australia con una cuota de mercado del 18,7 %.

Tras el reinicio de las exportaciones de Damietta, Egipto también fue un importante proveedor de volúmenes al contado ya corto plazo durante el año (+4 TM).

Por el contrario, Nigeria (-7,1 MT) y Trinidad y Tobago (-3,2 MT) registraron caídas sustanciales. Los volúmenes al contado "verdaderos" (es decir, los volúmenes entregados dentro de los tres meses posteriores a la fecha de la transacción) alcanzaron el 31 % de las importaciones totales en 2021 o 116 TM, en comparación con el 35 % de las importaciones totales en 2020 (125 TM).

En 2021, las reexportaciones de GNL aumentaron a 3,5 MT en comparación con 2,6 MT en 2020. En 2021, 14 países reexportaron GNL y 26 países recibieron volúmenes reexportados.

Europa, encabezada por España, que fue el mayor reexportador (1 TM), seguida de Francia (0,7 TM) y los Países Bajos (0,6 TM), representó el 67 % de los volúmenes reexportados (2,3 TM). Asia, impulsada por India, China y Bangladesh, fue el principal destino de los volúmenes recargados de España.

SHIPPING. FLETES Y TARIFAS

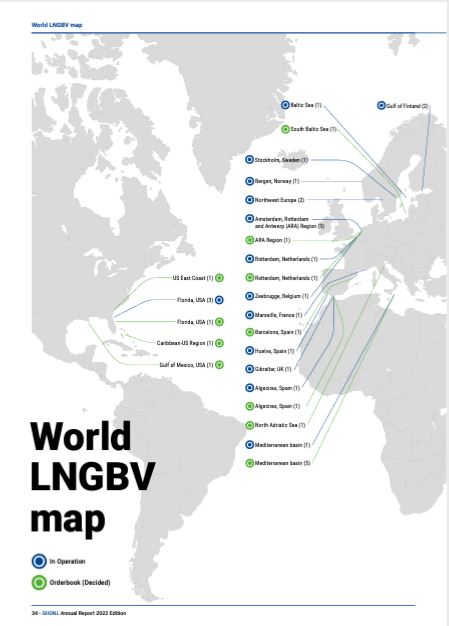

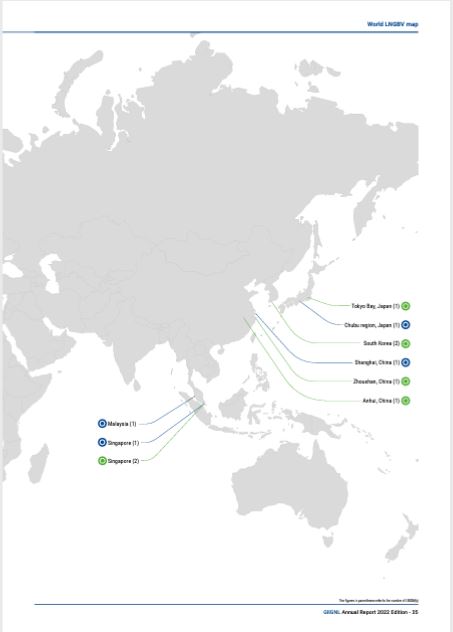

El transporte marítimo de GNL La flota total de buques cisterna de GNL constaba de 700 buques a finales de 2021. Incluía 48 FSRU y 64 buques (31 LNGBV + 33 buques metaneros) de menos de 50.000 metros cúbicos. La capacidad total de carga a finales de 2021 se situó en 104,1 millones de metros cúbicos.

La capacidad operativa total (buques que se sabe que están en servicio) ascendió a 103,0 millones de metros cúbicos.

En 2021, la tarifa promedio de fletamento al contado para un buque metanero de 160 000 metros cúbicos se situó en alrededor de $89 200/día, en comparación con un promedio de alrededor de $59 300/día en 2020. Se entregaron un total de 68 buques en 2021, en comparación con 47 buques en 2020.

La capacidad operativa total ascendió a 103,0 millones de metros cúbicos.

El número de nuevos pedidos alcanzó un total de 111 unidades, que incluían 3 FSRU y 15 buques (13 LNGBV + 2 LNG) de menos de 50.000 metros cúbicos frente a los 40 nuevos pedidos en 2020.

A finales de 2021, la cartera de pedidos constaba de 196 unidades (29,6 millones de metros cúbicos) incluidas 5 FSRU y 25 buques (22 LNGBV + 3 LNG Carriers) de menos de 50.000 metros cúbicos.

La cartera de pedidos representó el 28% de la flota de buques metaneros existente. 44 de las unidades ordenadas estaban programadas para entrega en 2022. Incluía 1 FSRU y 11 buques (10 LNGBV + 1 LNG) de menos de 50,000 metros cúbicos.

PLANTAS DE LICUEFACCIÓN

En 2021 la capacidad global de licuefacción alcanzó las 462 MTPA al cierre del año. La nueva capacidad ascendió a 7,4 MTPA.

La unidad de licuefacción flotante Dua PFLNG de 1,5 MTPA comenzó a operar en la costa de Sabah, Malasia, y un nuevo tren de licuefacción a gran escala con capacidad de 5 MTPA (Tren 6 en la planta de LNG de Sabine Pass) comenzó la producción en los Estados Unidos.

El 0.9 MTPA Train 4 en Yamal LNG comenzó a operar en Rusia.

Además, la planta de licuefacción Damietta de 5 MTPA reinició sus operaciones en Egipto.

Se tomaron dos FID en 2021, para una capacidad total de 38 MTPA: el proyecto North Field East en Qatar (33 MTPA) y Pluto LNG Train 2 en Australia.

+ México

En febrero de 2021, ECA LNG emitió Full Notice to Proceed (FNTP) a Technip Energies para la construcción del proyecto de tren único de 3,25 MTPA - ECA LNG Fase 1.

Los trabajos de preparación del sitio comenzaron en abril de 2021. A diciembre de 2021, se informó que el proyecto estaba avanzando según lo planeado y dentro del presupuesto y el cronograma.

En febrero de 2022, la Comisión Federal de Electricidad (CFE) de México y Sempra Infraestructura firmaron un MoU para el desarrollo de Vista Pacifico LNG, un proyecto FLNG propuesto de 3.5 MTPA que se ubicará en Topolobampo, frente a la costa oeste de México. El proyecto se encuentra en las primeras etapas de desarrollo. El gas natural se originaría en la cuenca del Pérmico en los EE. UU. a través de dos gasoductos ya existentes, uno de los cuales es propiedad de Sempra Infrastructure.

En enero de 2022, CFE anunció que lanzará una licitación para la construcción de un gasoducto que suministrará gas a una planta de exportación de GNL planificada por CFE en Salina Cruz.

Mexico Pacific Limited (MLP) está trabajando en el desarrollo de una instalación de hasta 14.1 MTPA en Puerto Libertad en Sonora, que se desarrollará en tres fases de trenes de 4.7 MTPA cada una. La empresa avanza en la tramitación de un permiso de exportación ante el gobierno mexicano. Se espera FID en los dos primeros trenes en 2022

+ Perú

En mayo de 2021, Peru LNG se desconectó debido a un problema con un compresor. En julio-agosto de 2021 se cerró nuevamente la planta por problemas en una de las turbinas que opera el compresor de propano. La producción de GNL se reanudó en septiembre.

Planta de licuefacción

TERMINALES DE REGASIFICACIÓN

A finales de 2021, la capacidad global de regasificación alcanzó las 993 MTPA. 7 nuevas terminales de regasificación iniciaron operaciones comerciales en 2021 totalizando 22,6 MTPA de capacidad.

Se puso en marcha una terminal terrestre a gran escala en Kuwait, dos terminales a pequeña escala en Italia y una terminal a pequeña escala en México.

Tres terminales flotantes iniciaron operaciones comerciales en 2021 respectivamente en Brasil, Croacia e Indonesia. Croacia se unió a las filas de los países importadores de GNL en 2021.

Se completaron 5 programas de expansión durante el año: cuatro en China y uno en Japón, agregando alrededor de 10 MTPA de capacidad de regasificación.

Al final del año, se informó que estaban en construcción 19 nuevas terminales flotantes y 24 nuevas en tierra. La capacidad total de regasificación en construcción a cierre de año superó las 190 MTPA, con un 72% ubicado en Asia.

+ Argentina

En junio de 2021, tras los resultados de una licitación para el servicio de regasificación estacional, la FSRU Exemplar de Excelerate, que tiene una capacidad de almacenamiento de 150.900 m3, reinició operaciones en Bahía Blanca. El buque abandonó el sitio a finales de año para ser utilizado como transportador de GNL.

+ Brasil

En septiembre de 2021, el proyecto Gás Natural Açu LNG-to-power, una empresa conjunta de bp, Siemens, SPIC Brasil y Prumo Logística, inició operaciones comerciales luego de recibir la autorización de la Agencia Reguladora de Electricidad de Brasil (Aneel) para iniciar operaciones de toda la generación. unidades de la central GNA I.

En diciembre de 2021, Excelerate Energy inició operaciones en la terminal de regasificación de Bahía en Brasil utilizando 173 400 m3 FSRU Excelerate Sequoia con una capacidad de regasificación de hasta 5,6 MTPA después de firmar un contrato para arrendar la terminal de Petrobras luego de un proceso de licitación.

La terminal de GNL de Barcarena, que involucra una FRU de 3,8 MTPA ubicada en el río Pará, cerca del Puerto de Vila do Conde, está en construcción. Se suministrará gas natural a clientes industriales y a la Central Celba de 605 MW.

En diciembre de 2021, New Fortress Energy firmó un acuerdo de suministro de gas a 15 años con una subsidiaria de Norsk Hydro para el suministro de 29,5 TBtu por año de GNL regasificado a la refinería de alúmina Alunorte. Se espera que la terminal esté operativa en 2022. En agosto de 2021, la unidad Compass Gas e Energia de Cosan inició la construcción del proyecto de terminal de regasificación de Sao Paulo (TRSP) ubicado en el Puerto de Santos.

En diciembre de 2021, Compass firmó un HoA vinculante para el estatuto de Höegh Gannet FSRU, que tiene una capacidad de 170 000 m3. El proyecto de 3,7 MTPA podría estar operativo en 2023. En noviembre de 2021, New Fortress Energy inició la construcción de su terminal flotante de GNL Gas Sul (TGS) de 3,8 MTPA en Santa Catarina. La primera fase de construcción involucra la terminal marítima que está programada para completarse en 2022.

+ Chile

Se continúa con la ampliación de las instalaciones de carga de camiones en la terminal de GNL de Quintero mediante la construcción de un quinto muelle de carga con una capacidad de carga de 625 m3/día. Esta ampliación aumentará la capacidad de carga de camiones a 3.125 m3/día y se espera que esté terminada en el cuarto trimestre de 2022.

GNL Quintero anunció el desarrollo conjunto de un proyecto de planta de hidrógeno verde de 10 MW en la terminal con Acciona Energía y Enagás Renovable. Se espera FID en 2024 y el inicio de operaciones en 2025.

Terminal de GNL Quintero, en Chile

En marzo de 2022, Enagás y Omers acordaron vender conjuntamente sus respectivas participaciones en GNL Quintero, que en conjunto representan el 80% de la propiedad, al consorcio liderado por EIG y Fluxys. Se espera que la transacción se complete en la segunda mitad de 2022

+ México

En julio de 2021, la terminal de GNL de 0,8 MTPA de New Fortress Energy en el puerto de Pichilingue inició operaciones comerciales.

La terminal, ubicada en Baja California Sur, está equipada con el sistema ISOFlex propiedad de NFE, que permite a los transportadores de GNL transferir GNL utilizando un colector especializado en contenedores ISO en embarcaciones de apoyo en alta mar. Los contenedores se descargan en puertos de contenedores y en camiones. Se suministrará gas natural a las centrales CTG La Paz y CTG Baja California Sur.