RICHARD MILLS

Aunque la cuota de mercado de los vehículos eléctricos todavía es pequeña en comparación con los vehículos tradicionales, es probable que eso cambie en los próximos años a medida que las principales economías abandonen los combustibles fósiles y adopten energías limpias.

El presidente de EE.UU., Joe Biden, firmó una orden ejecutiva que requiere que la mitad de todas las ventas de vehículos nuevos sean eléctricas para 2030. China, el mercado de vehículos eléctricos más grande del mundo, tiene un mandato similar que requiere que los autos eléctricos representen el 40% de todas las ventas. La Unión Europea también busca tener al menos 30 millones de vehículos de cero emisiones en sus carreteras para entonces.

De acuerdo con Global Electric Vehicle Outlook de la AIE, si los gobiernos pueden intensificar sus esfuerzos para cumplir con los objetivos energéticos y climáticos, la flota mundial de vehículos eléctricos podría alcanzar los 230 millones para fines de la década, en comparación con los 20 millones actuales.

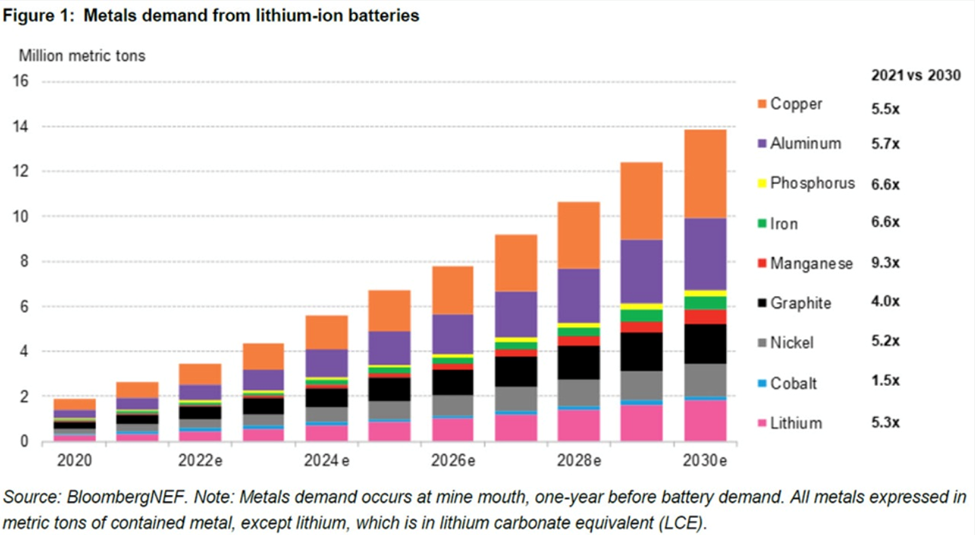

Con más autos eléctricos surge la necesidad de más materias primas como litio, níquel y grafito para construir baterías. La AIE cree que la demanda de minerales para su uso en vehículos eléctricos y almacenamiento de baterías debe crecer al menos 30 veces para 2040 para cumplir con varios objetivos climáticos.

Fastmarkets pronosticó que las ventas de vehículos eléctricos experimentarán una tasa de crecimiento anual compuesta del 40% anual hasta 2025, cuando se espera que la penetración de los vehículos eléctricos alcance el 15%. Después de eso, se espera que la cuota de mercado de los vehículos eléctricos aumente aún más, alcanzando el 35% para 2030.

Un mineral que se ha pasado por alto, pero que es una parte esencial de la electrificación de los vehículos, es el grafito.

En AOTH, creemos que el grafito representa una oportunidad de mercado de "puerta trasera" provocada por la transición de energía limpia. Esto es por varias razones:

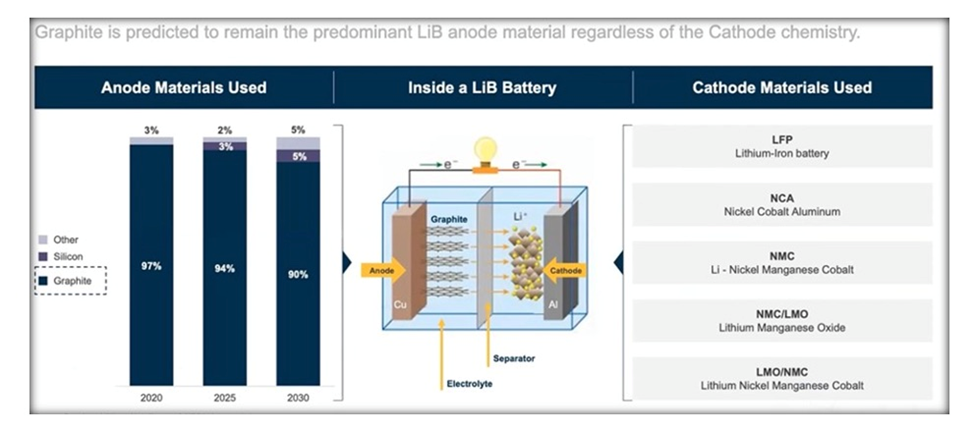

GRAFITO COMO MATERIAL DE ÁNODO

La batería de iones de litio que se utiliza para impulsar vehículos eléctricos está hecha de dos electrodos: un ánodo (negativo) en un lado y un cátodo (positivo) en el otro. Por el momento, el grafito es el único material que se puede utilizar en el ánodo, no hay sustitutos.

Esto se debe al hecho de que, con una gran resistencia y rigidez naturales, el grafito es un excelente conductor del calor y la electricidad. Al ser la única otra forma natural de carbono además de los diamantes, también es estable en un amplio rango de temperaturas.

El cátodo es donde se utilizan metales como el litio, el níquel, el manganeso y el cobalto. Dependiendo de la química de la batería, hay diferentes opciones disponibles para los fabricantes de baterías (ver más abajo).

Por lo tanto, el grafito se considera indispensable para el cambio global hacia los vehículos eléctricos. También es el componente más grande en peso de las baterías de iones de litio, y cada batería contiene entre un 20 y un 30% de grafito. Pero debido a las pérdidas en el proceso de fabricación, en realidad se necesita 30 veces más grafito que litio para fabricar las baterías.

Según el Banco Mundial, el grafito representa casi el 53,8% de la demanda de minerales en baterías, la mayor parte de todos. El litio, a pesar de ser un elemento básico en todas las baterías, representa solo el 4% de la demanda.

Un automóvil eléctrico contiene más de 200 libras (> 90 kg) de grafito purificado esférico recubierto (CSPG), lo que significa que se necesita de 10 a 15 veces más grafito que litio para fabricar una batería de iones de litio.

El grafito es tan esencial para una batería de litio, que Elon Musk de Tesla dijo : "Nuestras celdas deberían llamarse níquel-grafito, porque principalmente el cátodo es níquel y el lado del ánodo es grafito con óxido de silicio".

DESBORDAMIENTO DE LA DEMANDA

El material del ánodo, llamado grafito esférico, se fabrica a partir de concentrados de grafito en escamas producidos a partir de minas de grafito o de grafito sintético/artificial. Solo se puede utilizar grafito en escamas con una pureza del 99,95 %.

Un EV enchufable promedio tiene 70 kg de grafito, o 10 kg para un híbrido. Cada 1 millón de vehículos eléctricos requiere alrededor de 75 000 toneladas de grafito natural, lo que equivale a un aumento del 10 % en la demanda de grafito en escamas.

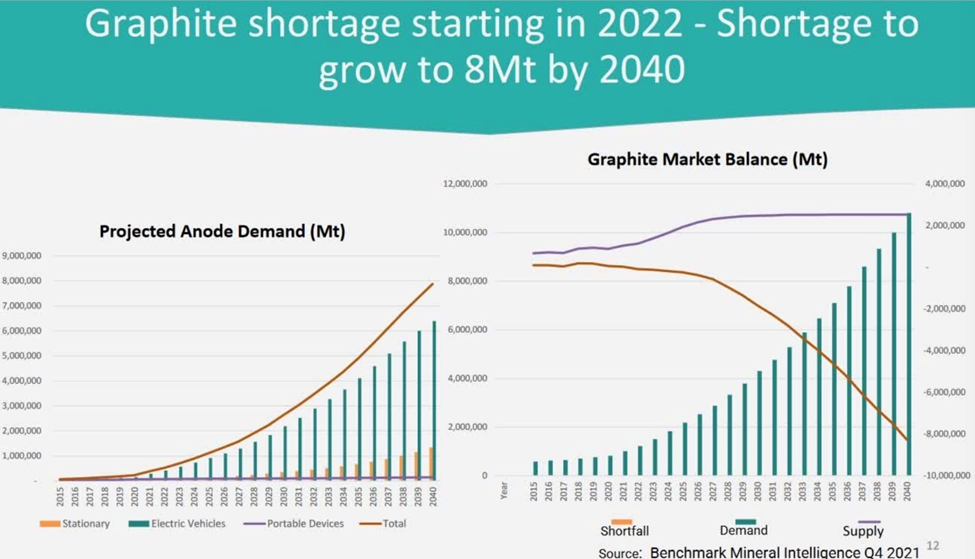

Según Benchmark Mineral Intelligence (BMI), se prevé que la materia prima de grafito en escamas necesaria para abastecer el mercado mundial de ánodos de iones de litio alcance los 1,25 millones de toneladas anuales para 2025. La cantidad de grafito extraído para todos los usos en 2021 fue de solo 1 millón toneladas (USGS)

Además, la agencia de informes de precios con sede en Londres pronostica que la demanda de grafito del segmento de ánodos de batería podría aumentar siete veces en la próxima década a medida que el crecimiento en las ventas de vehículos eléctricos continúa impulsando la construcción de megafábricas de iones de litio.

La Agencia Internacional de Energía (AIE) va 10 años más allá, prediciendo que el crecimiento en la demanda de minerales seleccionados de tecnologías de energía limpia por escenario, 2020 en relación con 2040, verá: aumentos de litio 13x a 42x, grafito 8x a 25x, cobalto 6x a 21x, níquel de 7x a 19x, manganeso de 3x a 8x, tierras raras de 3x a 7x y cobre de 2x a 3x.

APRETÓN DE OFERTA

A medida que continúa la electrificación de vehículos y se descubren pocas fuentes nuevas en todo el mundo, BMI estima que el mercado de grafito podría alcanzar un déficit tan pronto como este año, con un déficit de suministro que crecerá a 8 millones de toneladas para 2040; para llenar este vacío, la industria minera necesitaría producir casi 8 veces más grafito que lo que produce actualmente, durante los próximos 18 años.

El 7 de junio, en un artículo titulado "Cómo la reducción de los metales de las baterías pone en riesgo el futuro de los vehículos eléctricos", The Washington Post informó que las líneas de fábrica que producen paquetes de energía para impulsar un futuro de energía limpia se están construyendo más rápido de lo que las cadenas de suministro tensas pueden mantener.

Una carrera global para asegurar las existencias de litio, níquel, cobalto y otros ingredientes clave de un puñado de países ha disparado los precios. Mientras que las fábricas se pueden construir en unos 18 meses, las minas normalmente pueden tardar siete años o más en entrar en funcionamiento.

Junio vio repetidas preocupaciones sobre el suministro de metales para baterías pronosticado para la próxima década, incluso de Tesla. Según los informes, el director ejecutivo Elon Musk explicó que la producción se ha visto obstaculizada por la escasez de materias primas y el cierre de las líneas de montaje en China.

FALTA DE OFERTA DIVERSA

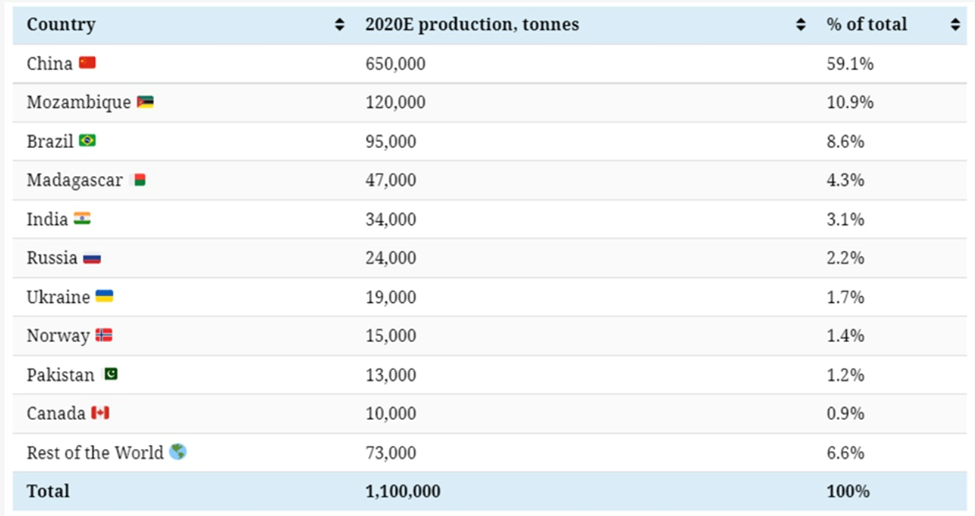

Casi todo el procesamiento de grafito en la actualidad se lleva a cabo en China debido a la fácil disponibilidad de grafito allí, los estándares ambientales débiles y los bajos costos. Casi el 60% de la producción minada mundial el año pasado también provino de China, lo que lo convierte en un jugador dominante en cada etapa de la cadena de suministro de grafito.

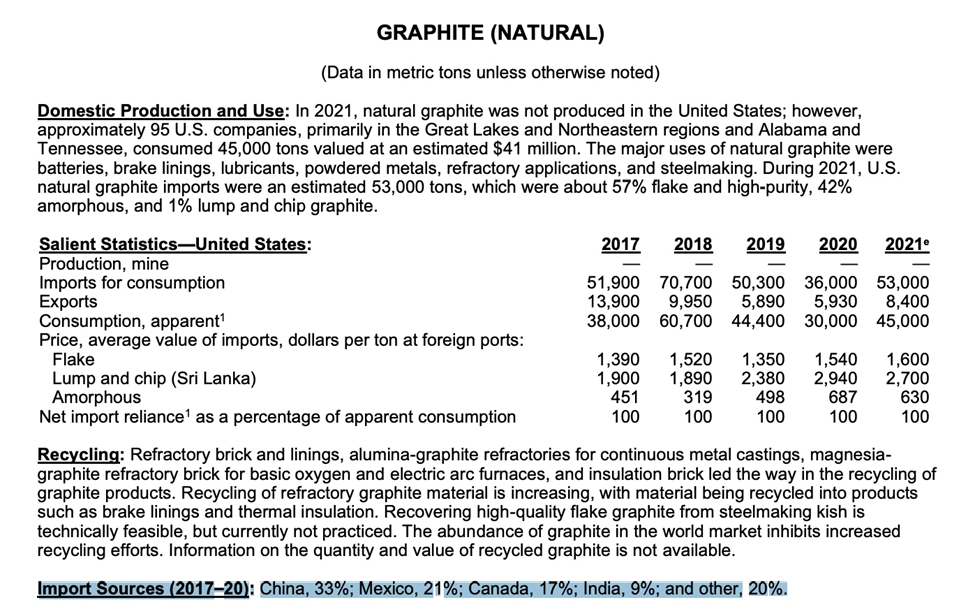

Después de China, los siguientes principales productores de grafito son Mozambique, Brasil, Madagascar, Canadá e India. Estados Unidos no produce ningún grafito natural, por lo tanto, debe depender únicamente de las importaciones para satisfacer la demanda interna.

El nivel de dependencia exterior ha aumentado a lo largo de los años. Estados Unidos importó 38 900 toneladas de grafito en 2016, y luego alcanzó un máximo de 70 700 toneladas en 2018.

La última publicación del USGS muestra que las importaciones en 2021 totalizaron 53,000 toneladas, de las cuales el 71% fue grafito en escamas de alta pureza, el 42% fue amorfo y el 1% fue grafito en trozos y astillas.

Las principales fuentes de importación fueron China (33%), México (21%), Canadá (17%) e India (9%).

Dado que China controla todo el procesamiento de grafito esférico, EE.UU. en realidad no depende en un 33 % de China para su grafito de grado de batería, sino en un 100 %.

Es por eso que el gobierno de EE.UU. ha incluido el grafito entre los 35 minerales que considera “críticos para su seguridad nacional y economía”.

Un informe de la Casa Blanca sobre cadenas de suministro críticas mostró que la demanda de grafito para aplicaciones de energía limpia requerirá 25 veces más grafito para 2040 que el que se produjo en todo el mundo en 2020.

PRECIOS

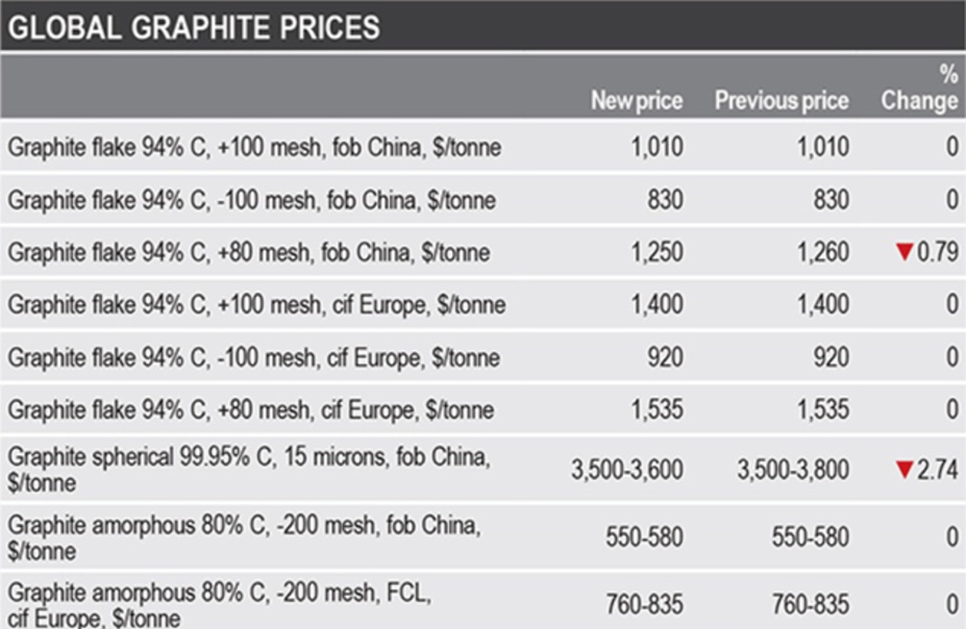

El valor del grafito natural ha aumentado significativamente en el transcurso del año pasado, y la demanda sigue superando a la oferta. Según Benchmark Mineral Intelligence, los precios han subido constantemente desde enero de 2021 en todos los tipos de grafito, con finos que aumentaron un 44,50 %, de 500 USD/t en enero de 2021 a 723 USD/t en mayo de 2022.

Utilizando esas mismas fechas, las escamas grandes los precios del grafito subieron un 19,85% desde 983 $/t hasta 1.187 $/t, y el grafito esférico subió un 8,39% desde 2.958 $/t hasta 3.207 $/t.

Más recientemente, los precios del grafito esférico y en escamas han subido ligeramente. Según Fastmarkets, durante la semana que finalizó el 16 de junio, el precio al contado del grafito en escamas de China 194 EXW aumentó un 0,37 % en 30 días y un 19,39 % en 360 días.

El grafito producido con una pureza del 94-97% se considera el más adecuado para las baterías, antes de que se actualice a una pureza del 99,99 % para hacer grafito esférico. El grafito esférico 99,95% min EXW China subió un 1,58% en los últimos 30 días, en la semana que finalizó el 16 de junio.

El grafito en escamas de China 94% C (malla -100) tenía un precio de 830 $/ton, mientras que el grafito en escamas de Europa del mismo grado y tamaño se vendía a 920 $/ton.

CONCLUSIÓN

Durante una época de debilidad de los precios de varios metales industriales (cobre, zinc, aluminio, por ejemplo), el precio del grafito, que es fundamental para la transición a los vehículos eléctricos, se ha mantenido extremadamente bien.

El grafito en escamas y esférico tienen una tendencia al alza, de hecho, los precios de todos los tipos de grafito (fino, en escamas grandes, esférico) han aumentado significativamente desde enero de 2021, debido a la sólida demanda de los fabricantes de baterías y EV, y la oferta limitada.

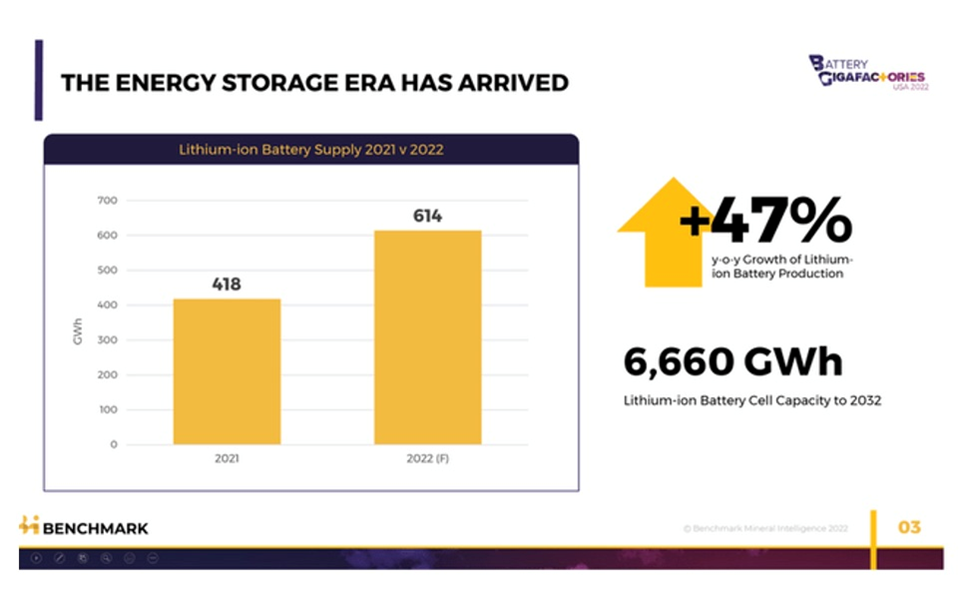

Según BMI, en 2022 la demanda de baterías de iones de litio está creciendo a su ritmo más rápido, en camino a una tasa de crecimiento interanual de casi el 50 %.

Si bien esto aumentará la necesidad de otros minerales para baterías, como litio, níquel y cobalto, el grafito sigue siendo el mineral de mayor intensidad en la batería de iones de litio por peso, con más de 570 000 toneladas de escamas naturales que se consumirán en 2022.

Sin embargo, como observa Seeking Alpha, la demanda de los consumidores de vehículos eléctricos supera nuestra capacidad para suministrarlos. Los tiempos de espera para los vehículos eléctricos se están alargando, la escasez de baterías de iones de litio está afectando a muchos fabricantes de automóviles y, lo que es más importante, los precios de las materias primas clave están en máximos históricos.

Este es un buen augurio para las empresas con grandes depósitos de grafito en jurisdicciones seguras, que no solo pueden capitalizar los altos precios, sino también contribuir a la cadena de suministro local de grafito y disminuir la dependencia de China para la extracción de grafito y, especialmente, el procesamiento de grafito.

Durante años descuidados por los gobiernos, los minerales críticos como el grafito finalmente están recibiendo la atención que merecen. En junio, el gobierno canadiense dio a conocer su estrategia industrial baja en carbono, en la que Ottawa se asociará con cada provincia para "identificar, priorizar y buscar oportunidades". Específico para los minerales críticos, esto significa la fabricación de baterías en Quebec y la producción de vehículos eléctricos en Ontario.

El ministro de Recursos Naturales, Jonathan Wilkinson, señaló los 3.800 millones de dólares canadienses ya asignados para minerales críticos en el presupuesto de abril. Además de eso, “tenemos mil millones y medio de dólares en el Fondo de Combustibles Limpios, tenemos ocho mil millones de dólares en el Acelerador Cero Neto, estamos estableciendo el Fondo de Crecimiento Limpio, tenemos el Banco de Infraestructura de Canadá”, dijo Bloomberg.

“La mina promedio tarda 15 años en entrar en producción. En el contexto de la transición energética, no tenemos 15 años si realmente vamos a proporcionar suficientes minerales para poder respaldar solo el desarrollo de la batería. Por lo tanto, nos corresponde traer a todos a la sala para descubrir cómo hacerlo”, agregó.

En AOTH, no podríamos estar más de acuerdo. La nueva estrategia industrial de Canadá encaja con lo que está sucediendo al sur de la frontera.

Estados Unidos, que durante mucho tiempo ha buscado mejorar su cadena de suministro de baterías, invocó recientemente sus poderes de la Guerra Fría al incluir litio, níquel, cobalto, grafito y manganeso en la lista de artículos cubiertos por la Ley de Producción de Defensa de 1950, utilizada anteriormente por el presidente Harry Truman. para fabricar acero para la Guerra de Corea.

Para impulsar la producción nacional de estos minerales, las mineras estadounidenses ahora pueden acceder a $750 millones bajo el fondo del Título III de la ley, que pueden usarse para operaciones actuales, mejoras de productividad y seguridad, y estudios de factibilidad. La DPA también podría cubrir el reciclaje de estos materiales.

A finales de este año, el Departamento de Energía comenzará a repartir $6.000 millones en subvenciones para la producción de baterías, la mitad de los cuales están destinados a suministros domésticos de materiales y reciclaje de baterías.

La administración de Biden ya ha asignado $6.000 millones como parte del proyecto de ley de infraestructura de $1.2 billones, para desarrollar una cadena de suministro de baterías confiable y destetar a la industria automotriz de su dependencia de China, el mayor mercado de vehículos eléctricos y productor líder de celdas de iones de litio.

Entre los minerales clave para ganar la carrera mundial de vehículos eléctricos, se podría decir que el grafito es el más importante y debería ser una prioridad principal para los EE.UU., dado que es el ingrediente esencial en las baterías de los vehículos eléctricos.

Una escasez global de grafito es una cuestión de cuándo, no si, sin nuevas fuentes de suministro. Para EE.UU., que depende al 100 % de las importaciones extranjeras del material, es una bomba de relojería que podría descarrilar por completo las ambiciones de electrificación y descarbonización de vehículos de la nación.

Todo esto se remonta a la importancia de establecer una cadena de suministro de EV confiable, segura y sostenible "de la mina a la batería", comenzando con una fuente de grafito doméstico e integrándola con el procesamiento, la fabricación y el reciclaje para crear una economía circular completa.