El grupo de banca de inversión Goldman Sachs calificó al cobre como "el nuevo petróleo", ya que puede ser la materia prima clave para una futura economía sin emisiones contaminantes

Goldman Sachs calificó al cobre como "el nuevo petróleo", ya que puede ser una materia prima clave para una futura economía sin emisiones contaminantes, según su último informe titulado "Green metals. Copper is the new oil", publicado por los especialistas Nicholas Snowdon, Daniel Sharp y Jeffrey Currie.

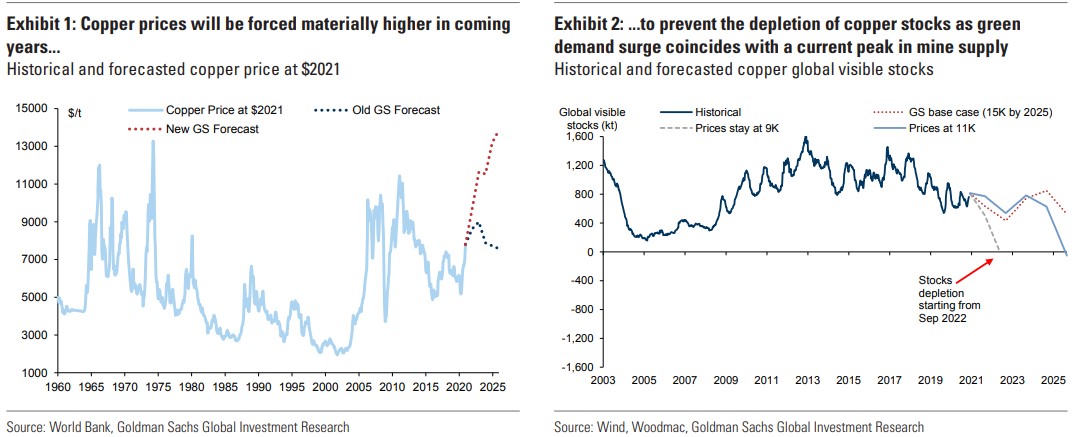

Como consecuencia del esperado aumento de la demanda de ese metal para el cableado de coches eléctricos, paneles solares o baterías de hidrógeno, Goldman Sachs llegó a la conclusión que "el cobre está en un camino inexorable hacia los US$15.000 por tonelada".

Pero la situación actual es bien distinta. El precio ronda los US$ 7.000, al haber caído rápidamente desde los US$ 10.000 que llegó a rebasar en mayo.

El impacto de la guerra en Ucrania en el suministro energéticoy el mantenimiento de diversas restricciones contra el Covid en China, explican el miedo que hay entre los inversores a una recesión que dañaría el consumo de cobre en sectores como la metalurgia o el automóvil.

Este potencial efecto en la demanda ha hecho olvidar los riesgos para el suministro que podría provocar el conflicto desatado por Rusia en el este de Europa. De manera directa, este país produce un millón de cobre refinado cada año, lo que supone alrededor del 4% de la oferta global.

El principal destino de ese material es China, flujo de unas 400.000 toneladas anuales que las sanciones no parecen haber afectado. Holanda es el segundo importador, pero buena parte del cobre que va a este país es cargado en Rotterdam para su envío también hacia Asia.

Según los analistas, una potencial recuperación en China será más importante para el repunte del precio del cobre que la resolución del conflicto en Europa.

TRANSICIÓN VERDE SOPORTARÁ UN AUMENTO EN LA DEMANDA DE COBRE

En el centro de la carbómica del cobre está la necesidad de que el mundo se aleje de un sistema de producción basado en la energía química de los hidrocarburos (petróleo y gas), a uno basado en una gama de fuentes sostenibles: electromagnética (solar), cinética (eólica ) y geotermia.

El cobre tiene las propiedades físicas necesarias para transformar y transmitir estas fuentes de energía a su estado final útil, como mover un vehículo o calentar una casa.

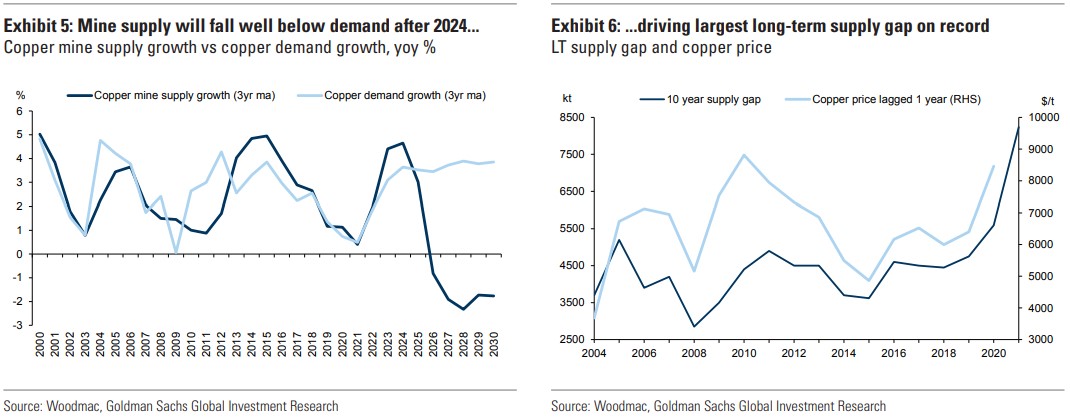

Aprovechando el análisis de carbonomics de nuestros analistas de capital en tecnología de vehículos eléctricos, eólicos, solares y de baterías, cuantificamos esta demanda en un modelo ascendente, estimando que para 2030, la demanda de cobre de la transición crecerá casi un 600% a 5,4Mt en la base de Goldman y 900% a 8,7Mt en el caso de hiper adopción de tecnologías verdes.

Goldman estima que, a mediados de la década, este crecimiento solo en la demanda ecológica igualará y luego superará rápidamente la demanda incremental que China generó durante la década de 2000.

Los efectos dominó en los canales no ecológicos significan que se espera que la década de 2020 sea la fase más sólida de crecimiento del volumen en la demanda mundial de cobre en la historia.

EL MERCADO DEL COBRE NO ESTÁ PREPARADO PARA ESTE PAPEL CRÍTICO

Fundamentalmente, el mercado del cobre en su estado actual no está preparado para este entorno de demanda. El mercado ya está ajustado debido a que el estímulo de la pandemia (particularmente en China) ha respaldado un resurgimiento de la demanda, frente al estancamiento de las condiciones de la oferta.

Además, una década de bajos rendimientos y preocupaciones ESG han reducido la inversión en el crecimiento de la oferta futura, lo que ha llevado al mercado lo más cerca que ha estado nunca del pico de oferta.

De hecho, vemos que el mercado del cobre camina sonámbulo hacia un caso clásico de la "venganza de la vieja economía", tal como lo hizo el petróleo durante el auge de las materias primas en la década de 2000. El sector minero sigue desconfiando de un giro hacia el crecimiento después de que el colapso de los precios a mediados de la década de 2010 castigara severamente a los productores de vanguardia.

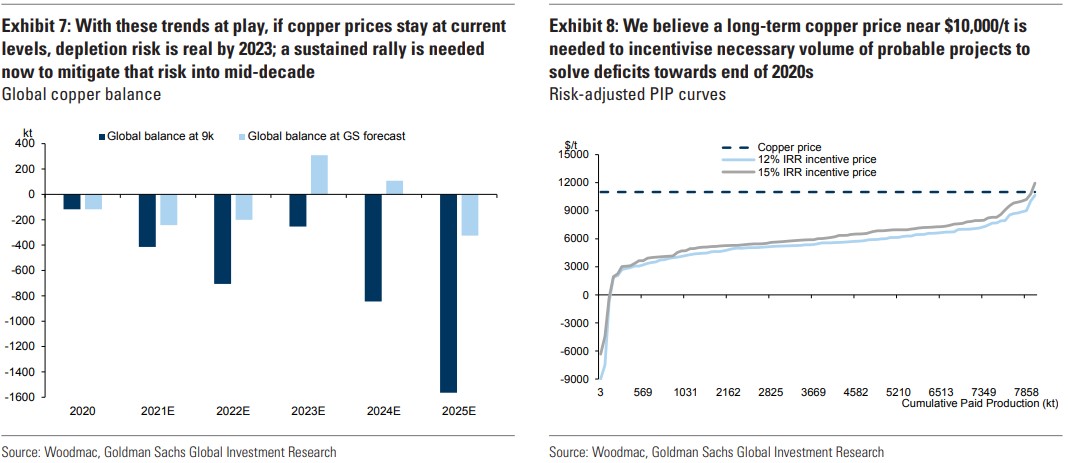

A pesar de que los precios del cobre han subido un 80% en los últimos 12 meses, no ha habido aprobaciones importantes de proyectos greenfield. El coronavirus solo ha agravado esta dinámica, creando suficiente incertidumbre como para congelar las decisiones de inversión de las empresas.

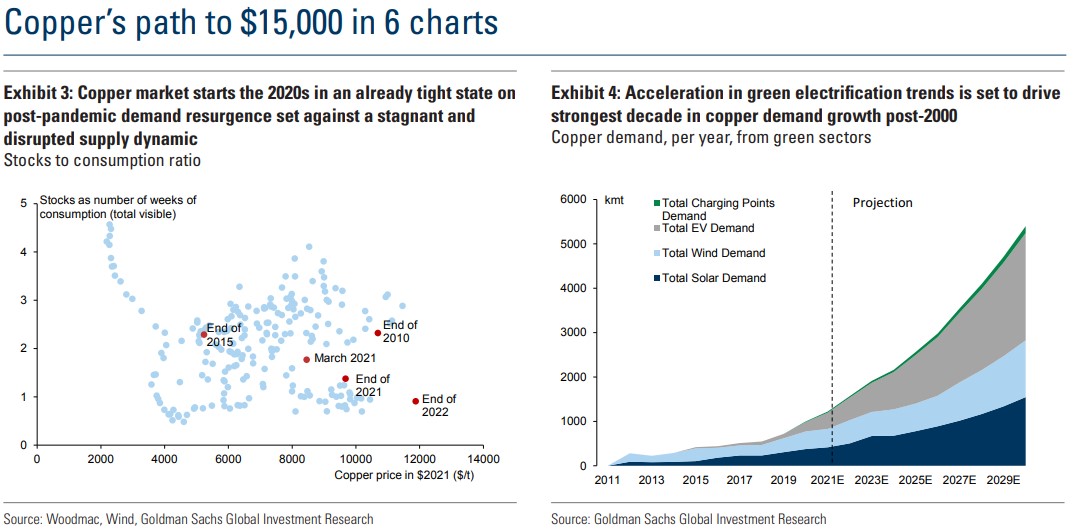

Esta combinación de demanda creciente y oferta estancada ha reforzado las condiciones de déficit actuales y presagia grandes déficits indefinidos a partir de mediados de la década.

Ahora estimamos una brecha de suministro a largo plazo de 8,2Mt para 2030, el doble del tamaño de la brecha que desencadenó el mercado alcista del cobre a principios de la década de 2000.

SUMINISTRO AMENAZA CON AGOTAR LAS EXISTENCIAS DE COBRE A MEDIADOS DE LA DÉCADA

El cobre es una materia prima predominantemente de ciclo largo: se necesitan de dos a tres años para ampliar una mina existente y hasta 8 años para establecer un nuevo proyecto greenfield.

Este largo tiempo de espera para la mayor parte del suministro de cobre, combinado con la resistencia del sector minero hacia nuevos gastos de capital, deja al mercado del cobre sin camino para asegurar el suministro necesario para satisfacer la demanda en la segunda mitad de la década.

De manera perversa, esto significa que los precios del cobre deben subir ahora para incentivar la oferta suficiente para resolver los posibles déficits, o arriesgarse a una escasez crónica de precios en la segunda mitad de la década.

El cobre es tan integral para la transición verde, un esfuerzo global respaldado por el apoyo del gobierno, que los requisitos de suministro requieren un aumento en los precios del cobre. La historia ha visto muchos ejemplos de productos básicos que resolvieron riesgos similares de agotamiento a mediano plazo con picos de precios extremos más cercanos, en particular el gas natural y el níquel.

El cobre, que carece de innovaciones de productividad obvias en el horizonte, necesita precios más altos para estimular un conjunto récord de respuestas establecidas de ciclo corto (chatarra, sustitución de la demanda) y ciclo largo (inversión minera).

EL COBRE EN RUTA NECESARIA HACIA LOS US$ 15.000

Para capturar la dinámica precisa de este proceso, construimos modelos a largo plazo de suministro y sustitución de chatarra, así como también extendemos nuestro balance hasta 2030.

La conclusión inmediata es que los precios actuales del cobre ($ 9,000/t) son demasiado bajos para evitar un casi riesgo a largo plazo de agotamiento del inventario, mientras que nuestro actual cobre a largo plazo (8.200 US$/t) no es lo suficientemente alto como para incentivar suficientes proyectos nuevos para resolver la brecha a largo plazo.

Si el cobre se mantiene en US$ 9,000/t durante los próximos dos años, entonces estimamos que los déficits resultantes generarían un agotamiento de los inventarios del mercado a principios de 2023.

Con base en nuestro modelo de chatarra y demanda, creemos que el camino más probable para el precio del cobre a partir de aquí – que evita el riesgo de agotamiento y también una fuerte oscilación del superávit – tenderá a la mitad de la adolescencia a mediados de la década.