Las metas Net Zero a 2050 fijada en la Cumbre de Glasgow se retrasan y no por falta de esfuerzo de empresas o naciones. La crisis económica como consecuencia del Covid-19 y la invasión de Rusia en Ucrania hicieron que el mundo fuera más despacio hacia la descarbonización frente a la necesidad de abastecer.

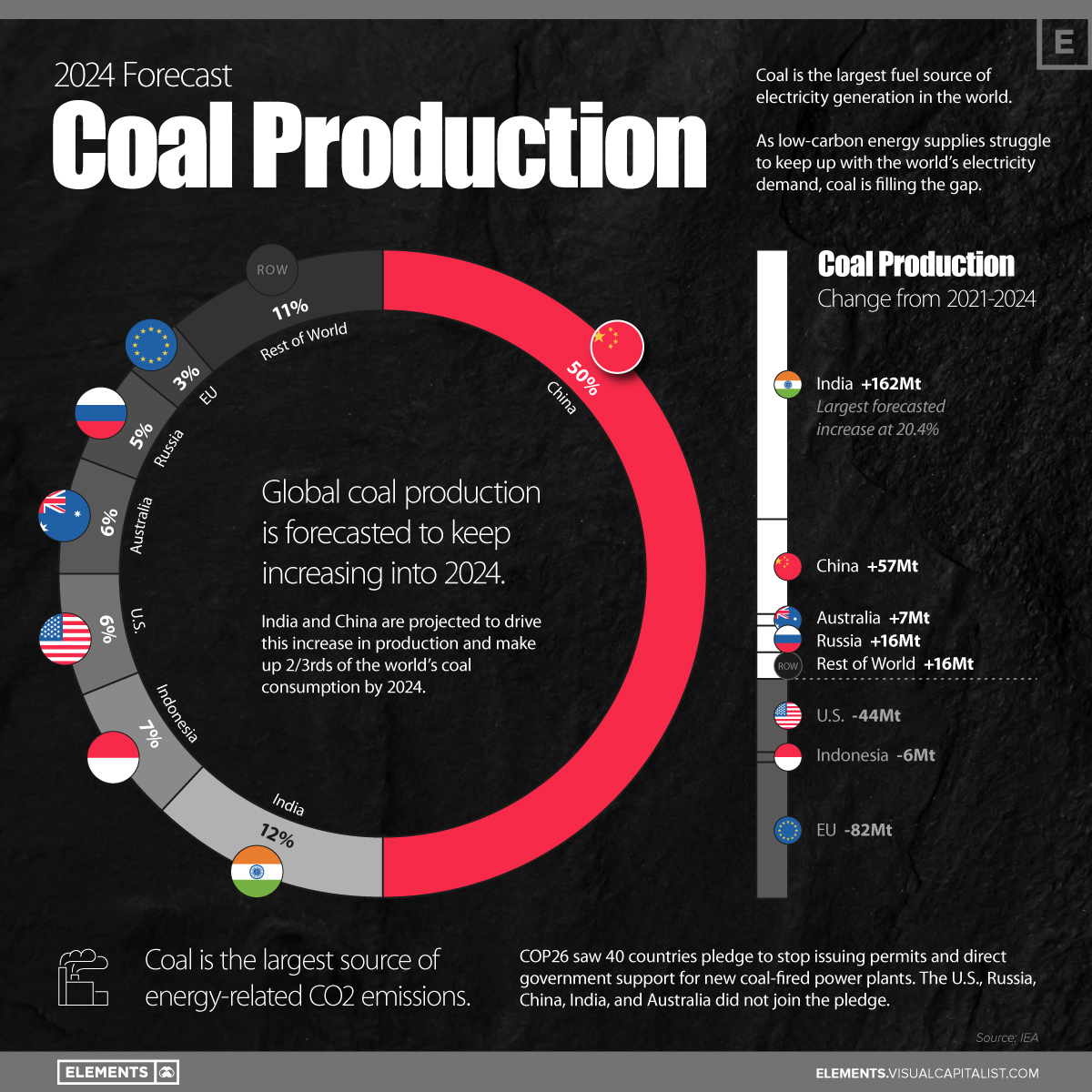

Según la Agencia Internacional de Energia (AIE),el récord de consumo global de carbón alcanzado en 2013 sería igualado en 2022, mientras los países de Europa luchan por guardar sus suministros de gas natural.

Por ejemplo, Alemania reactivó una primera planta de carbón que se encontraba en situación de “reserva” para destinarla al consumo eléctrico, mientras acumula el escaso gas que Rusia envia por el Nord Stream en sus depósitos de cara al invierno.

Los altos precios internacionales del gas natural han hecho que el carbón sea más competitivo en muchos mercados, por lo que este mineral ha alcanzando picos históricos entre octubre de 2021 y marzo de 2022. De hecho, la tonelada del mineral pasó de menos de US$ 50 a comienzos del siglo XXI a costar US$406 actualmente.

Más de 5.200 compañías se han comprometido a alcanzar el objetivo de cero emisiones de carbono para 2050, y alrededor de 450 bancos, aseguradoras e inversores - que representan colectivamente $130 millones de millones (trillones en inglés) en activos y el 40% del capital privado global - se han comprometido a hacer que sus carteras sean neutrales en cuanto a emisiones de carbono en el mismo período.

Un nuevo análisis de McKinsey reveló que se espera que el gasto de capital, para lograr cero emisiones netas, aumente de los actuales $5,7 millones de millones al año (cifras en trillones en inglés) a $9,2 millones de millones al año en las próximas tres décadas. Este es un aumento estimado de $105 millones de millones en 30 años. Una redistribución masiva de capital de este tipo desencadenara un período de rápida innovación y crecimiento, que probablemente reformulara industrias enteras y revolucionara la forma en que las empresas crean valor, informó Financiero.

A partir de la reflexión de expertos que participaron del Global Coal Forum, Wood Mackenzie detectó ocho temas claves sobre el futuro del carbón para los inversores. Se enfrentan a un desafío inevitable y de varios niveles: mercados distorsionados por la guerra, restricciones comerciales y la amenaza existencial de la transición energética.

1. La crisis de Ucrania ha reavivado la geopolítica energética, poniendo de relieve el dilema de seguridad energética vs transición energética

Según Kaho Yu, Jefe de Energía y Recursos, Verisk Maplecroft, los factores geopolíticos, desde la confrontación entre las grandes potencias hasta las sanciones, seguirán dominando la política comercial del carbón.

La geopolítica conflictiva de la energía no se calmará en el corto plazo en medio de una división global cada vez mayor sobre la transición energética y la inseguridad del suministro impulsada por la crisis de Ucrania.

La inseguridad energética ha acelerado la transición energética en Europa, pero empujó a los países asiáticos a seguir dependiendo del carbón . Los factores geopolíticos, desde la confrontación entre las grandes potencias hasta las sanciones , seguirán dominando la política comercial del carbón.

2. Es probable que los altos precios del carbón energético se mantengan elevados mientras sigan vigentes las sanciones al carbón ruso

Rory Simington , analista principal, investigación de carbón térmico de Asia Pacífico destacó que una combinación de la creciente demanda de carbón de mayor energía , la falta de inversión y la inminente escasez de gas significaron que el mercado del carbón estaba bajo presión incluso antes de que comenzara la guerra de Rusia con Ucrania.

El impacto de las sanciones será significativo ya que Rusia suministra más de una cuarta parte del carbón de alta energía en el mercado mundial. Las sanciones desviarán este carbón hacia mercados que normalmente no lo toman, dejando a los mercados europeos y del norte de Asia sin material premium.

3. Las tecnologías bajas en carbono, como la combustión conjunta y CCUS, serán fundamentales para una transición menos disruptiva

Shirley Zhang , analista principal, mercado del carbón APAC marcó que en nuestro escenario de transición energética acelerada ( AET-1.5 ), en el que el aumento de las temperaturas globales desde la época preindustrial se limita a 1,5 °C, la demanda mundial de carbón térmico transportado por mar sería un 68 % inferior a nuestro caso base para 2050.

La brecha se define por el ritmo de comercialización a gran escala de tecnologías verdes y bajas en carbono que todavía están en pañales en la actualidad. Las economías dependientes de las importaciones tendrán que considerar todas las opciones tecnológicas innovadoras para mitigar los riesgos de seguridad energética en sus rutas de cero neto.

4. Los exportadores de carbón metalúrgico reflexionan sobre nuevos horizontes a medida que se invierten las relaciones de precios tradicionales

Robin Griffin, vicepresidente de investigación de metales y minería afirmó que el colapso de la demanda y las mejoras en la oferta han hecho que los precios del carbón duro coquizable (HCC) premium vuelvan a estar por debajo de los 250 USD/t y que se avecine una mayor debilidad. Los precios pronto podrían encontrarse con una curva de costos inflada.

Las primas únicas para los carbones térmicos deberían señalar un cambio, y el desvío de carbones metalúrgicos hacia el sector eléctrico ya ha comenzado en serio. Pero la calidad y la incertidumbre limitarán el cambio y su impacto en los mercados. Por difícil que sea de imaginar, parece que se avecina una inversión de precios prolongada.

5. La inversión en nuevo suministro de carbón sigue siendo decepcionante a medida que las mineras continúan recompensando a los accionistas

Viktor Tanevski , analista principal, Coal Research detalló que la perspectiva de inversión de capital en carbón (ex. China) es de una caída cercana al 20% en 2022, con una mayor reducción en el carbón térmico. Si los precios récord no incentivan una mayor capacidad, las perspectivas de inversión podrían volverse cada vez más inciertas cuando los precios finalmente bajen.

Con Australia ocupando una gran parte de la cartera de proyectos, algunos nuevos suministros llegarán al mercado. Sin embargo, seguimos siendo cautelosos con respecto a la oferta, ya que las mineras utilizan el flujo de efectivo para pagar la deuda, devolver el capital a los accionistas o considerar opciones de diversificación.

La escasez de mano de obra también limitará el crecimiento en el corto plazo y se sumará a la presión más amplia de costos de capital y gastos operativos del combustible, la electricidad y los consumibles.

6. La industria del acero debe reducir más del 90% de carbono para lograr cero emisiones netas para 2050

Mihir Vora , analista principal, acero y materias primas definió que la industria del acero emite 3,3 BtCO2e anualmente, el 7% de las emisiones globales. Las siderúrgicas deben capitalizar las nuevas oportunidades de bajas emisiones de carbono en el camino hacia el inmensamente desafiante camino de 1,5 °C . El panorama de la oferta requiere una renovación estructural. La ruta del horno de arco eléctrico (EAF) y el alto horno (BF-BOF) debe sufrir una inversión de roles, y el EAF representará las tres cuartas partes de la producción mundial para 2050 (tres veces los niveles actuales).

En términos de metales primarios, el hierro de reducción directa (DRI, por sus siglas en inglés) basado en hidrógeno verde y la chatarra abrirán camino. El acero a base de hidrógeno comprenderá más de una cuarta parte de la producción mundial de acero. La captura y el almacenamiento de carbono serían esenciales, pero su papel podría disminuir más allá de 2040 debido a las limitaciones en las tasas de captura y la creciente penetración de nuevas tecnologías.

Dados los plazos de entrega elevados, el cambio y la inversión ecológica deben comenzar ahora.

7. El futuro del comercio del carbón metalúrgico está intrínsecamente ligado al éxito de la descarbonización del acero

Anthony Knutson, Analista Principal de Carbón dijo que crecen las presiones para reducir las emisiones globales de carbono con impactos particulares en el papel del carbón metalúrgico en la industria siderúrgica del mañana. Pero la pregunta es ¿cuánto?

En nuestro escenario de descarbonización del acero más agresivo, la demanda a largo plazo de carbón metalúrgico se reduce en más del 60 % y la inyección de hidrógeno afecta proporcionalmente más al carbón de inyección de carbón pulverizado (PCI). La forma en que se reducen en última instancia las emisiones del acero profundo determina el destino a largo plazo de la producción de metales calientes y la demanda de carbones coquizables y PCI.

8. El hidrógeno eventualmente desplazará al carbón en la energía y el acero en Asia Pacífico

Flor Lucia De la Cruz , Analista de Investigación Senior, Hidrógeno y Tecnologías Emergentes concluyó que el hidrógeno desplazará al carbón en el acero y la energía, ya sea directamente o en forma de derivados como el amoníaco.

A medida que los países corren hacia el cero neto y los costos del hidrógeno bajo en carbono caen, el hidrógeno desplazará al carbón en el acero y la energía, ya sea directamente o en forma de derivados como el amoníaco. (El hidrógeno verde alcanzará la paridad con el gris y el marrón ya en 2035 en países como India y China).

Este desplazamiento hará que la región de Asia Pacífico sea el mayor consumidor de hidrógeno bajo en carbono para 2050, con una demanda combinada de acero y energía de 40 Mtpa.