La exportación de servicios creció más que la de bienes, mientras que las manufacturas siguen siendo una materia pendiente

ANAHÍ ABELEDO

Para 2022, la Comisión Económica para América Latina y el Caribe (CEPAL) proyecta un crecimiento del 20% del valor de las exportaciones regionales de bienes, impulsado por un alza del 14% de los precios y una expansión del 6% del volumen exportado. Las exportaciones de minerales y metales están entre las que más aumentaron mmientras que el mayor precio de los combustibles y otras materias primas incidió en el aumento de los valores tanto de los envíos como de las importaciones de acuerdo al país.

El comercio mundial y regional se debilitan en 2022 producto de múltiples crisis. En 2022 las exportaciones de bienes regionales se desaceleraron, pero las exportaciones de servicios se recuperaron fuertemente (45% enero-junio contra 1% en el mismo período de 2021) principalmente debido a la reactivación del turismo, seguido por el rubro de otros servicios, los que incluyen los llamados servicios modernos, de acuerdo al reciente informe de la CEPAL, "Perspectivas del comercio internacional de América Latina y el Caribe. El desafío de dinamizar las exportaciones manufactureras".

El aumento de las importaciones en la primera mitad de 2022 superó al de las exportaciones en el conjunto de la región y en la mayoría de los países latinoamericanos, lo que obedece en buena parte al mayor costo de los combustibles, los alimentos y los fertilizantes a raíz de la invasión de Rusia a Ucrania.

Durante el primer semestre de 2022 continuó la desaceleración del comercio regional de bienes que se inició en el segundo semestre de 2021. En junio de 2022, el valor de las exportaciones y las importaciones regionales aún se expandía a tasas interanuales relativamente altas.

Sin embargo, dicha expansión se debió principalmente al aumento de los precios del petróleo y otras materias primas. Los volúmenes comerciados han crecido en mucho menor medida, en concordancia con la desaceleración de la actividad económica en la propia región y el resto del mundo.

VALORES Y VOLÚMENES

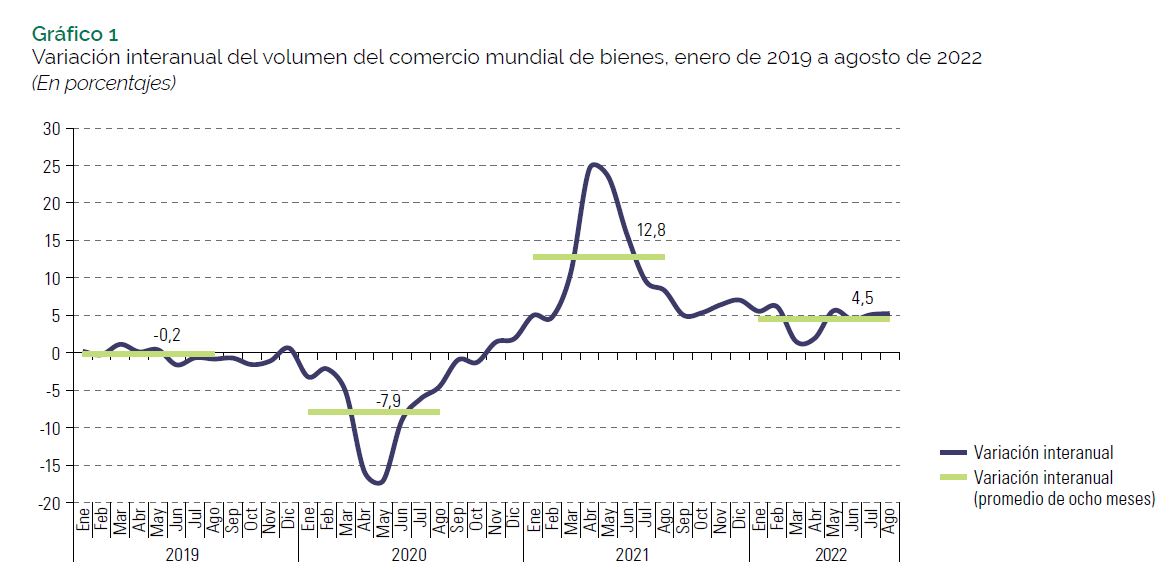

En los primeros ocho meses de 2022, el volumen del comercio mundial de bienes creció a una tasa interanual del 4,5% cercana a las proyecciones iniciales. En octubre, la Organización Mundial del Comercio (OMC) rebajó su proyección para 2022 a un aumento del 3,5% y para 2023 a uno de apenas el 1%.

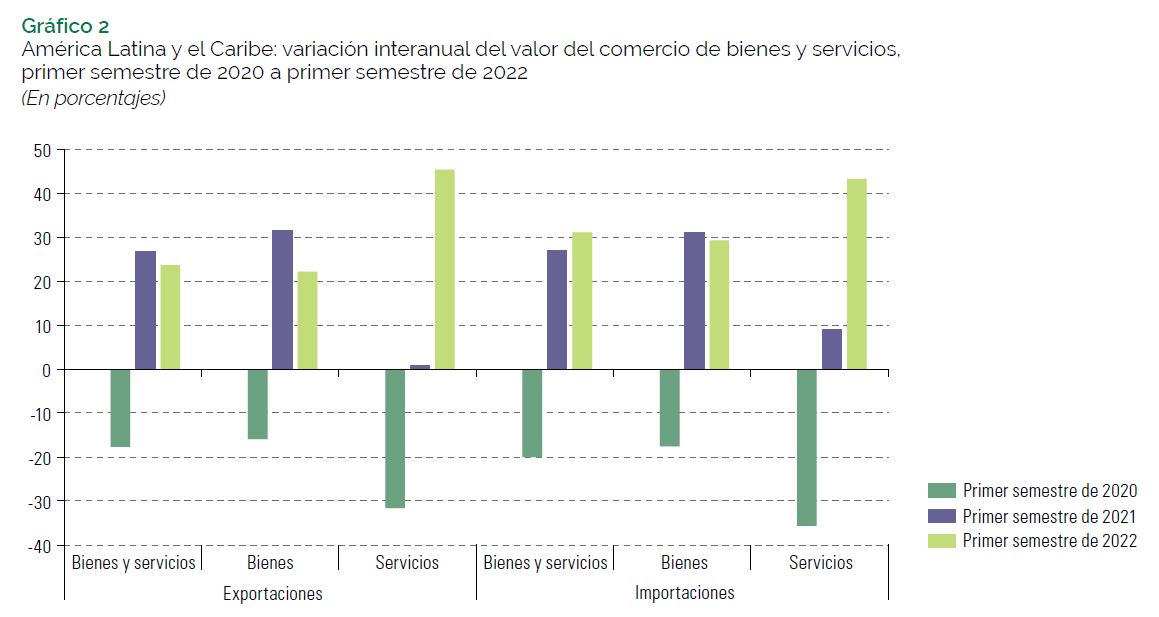

El valor de las exportaciones regionales de bienes y servicios creció en el primer semestre de 2022 a una tasa interanual del 23,5%, levemente inferior a la expansión del 26,8% registrada en el primer semestre de 2021 . Sin embargo, al analizar por separado la evolución de las exportaciones de bienes y de servicios, se observan patrones contrapuestos.

En el caso de los bienes, los envíos totales aumentaron un 22,3%, lo que representa una marcada desaceleración respecto del primer semestre de 2021. En contraste, las exportaciones de servicios tuvieron una notable recuperación, con una expansión interanual del 45,4%.

Esta se debió principalmente a la reactivación de la actividad turística, aunque las exportaciones regionales de viajes en el primer semestre de 2022 todavía se situaban por debajo del nivel registrado en el mismo período de 2019.

Una dinámica similar se observa en el caso de las importaciones de bienes y de servicios: mientras que las primeras presentaron una leve desaceleración en el primer semestre de 2022, las segundas mostraron un dinamismo mucho mayor que en el primer semestre de 2021. Al igual que en el caso de las exportaciones, ello obedece principalmente a la recuperación del turismo.

En casi todos los países de la región se registró una expansión del valor de las exportaciones de bienes en el primer semestre de 2022. Solo el Paraguay informó de una caída de sus envíos, que se explica principalmente por la disminución del volumen exportado de poroto de soja, debido a condiciones climáticas adversas.

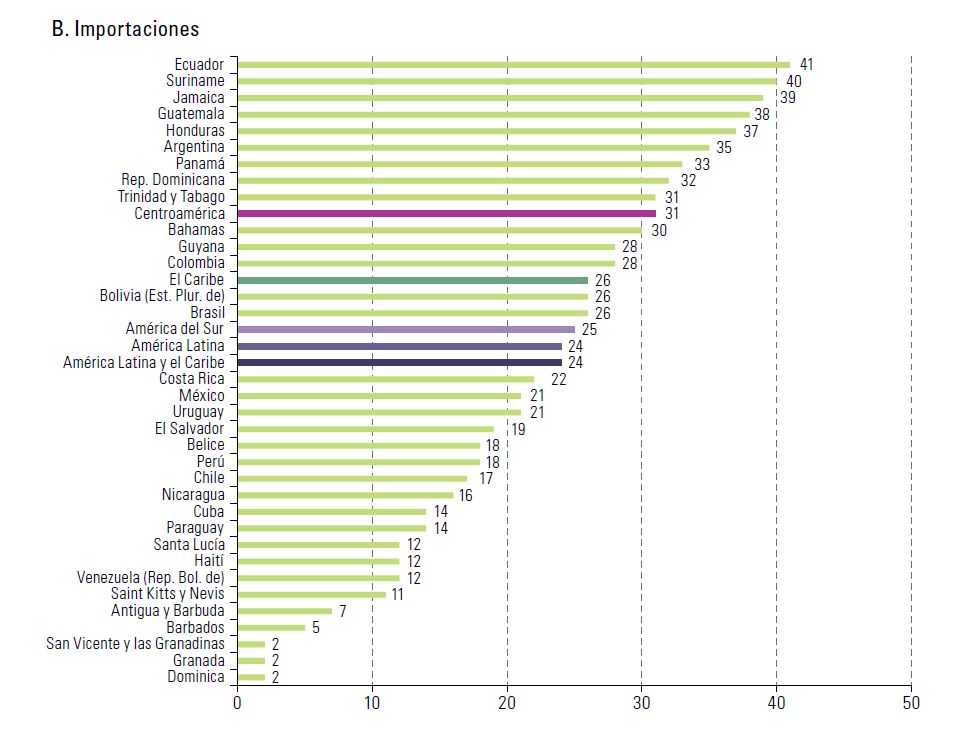

Por su parte, el valor de las importaciones aumentó en todos los países de la región excepto Haití, una de las dos economías —junto con el Paraguay— para las que se proyecta una contracción del producto en 2022.

En el período enero-agosto de 2022, el índice de precios de los principales productos básicos exportados por la región tuvo un alza del 29,8% respecto de igual período de 2021, impulsada principalmente por el aumento del índice de precios de los productos energéticos.

Por su parte, el índice de precios de los productos agrícolas y agropecuarios tuvo una expansión del 20,9%. En contraste, el índice de precios de los minerales y metales prácticamente no varió en términos interanuales.

En el contexto de la desaceleración de la economía mundial, se proyecta un menor crecimiento de los precios de los productos básicos en los últimos meses de 2022, e incluso caídas en el caso de algunos minerales y metales. Para el conjunto de 2022 se proyecta un crecimiento del 22,8% del índice general de precios de los productos básicos exportados por la región.

Las exportaciones de bienes de la región a sus principales socios extrarregionales mostraron dinámicas diferenciadas en los primeros siete meses de 2022. Se observa una marcada desaceleración de los envíos a China, que en julio crecieron a una tasa interanual de apenas un 3%.

Ello contrasta con la evolución de las exportaciones a la Unión Europea y los Estados Unidos, que en el mismo mes seguían creciendo a tasas interanuales de dos dígitos. Por su parte, en julio de 2022 las compras de la región a sus tres principales socios extrarregionales seguían anotando variaciones interanuales superiores al 15%.

Durante el primer semestre de 2022, el valor de las exportaciones intrarregionales creció a una tasa interanual media del 25%. Continúa así la recuperación del comercio intrarregional tras su último ciclo negativo, registrado entre septiembre de 2018 y noviembre de 2020.

El valor de las exportaciones intrarregionales registró aumentos de dos dígitos en casi todos los sectores, entre los que se destacan los de química y petroquímica, petróleo y minería, madera, celulosa y papel, maquinaria y equipo no eléctrico y automotor.

En el caso de las importaciones, se proyecta un alza de su valor del 24%. Al igual que en el caso de las exportaciones, el grueso del aumento proyectado del valor de las importaciones regionales obedecería al componente de precios.

PAÍSES QUE CRECIERON MÁS EN SUS EXPORTACIONES Y DESTINOS

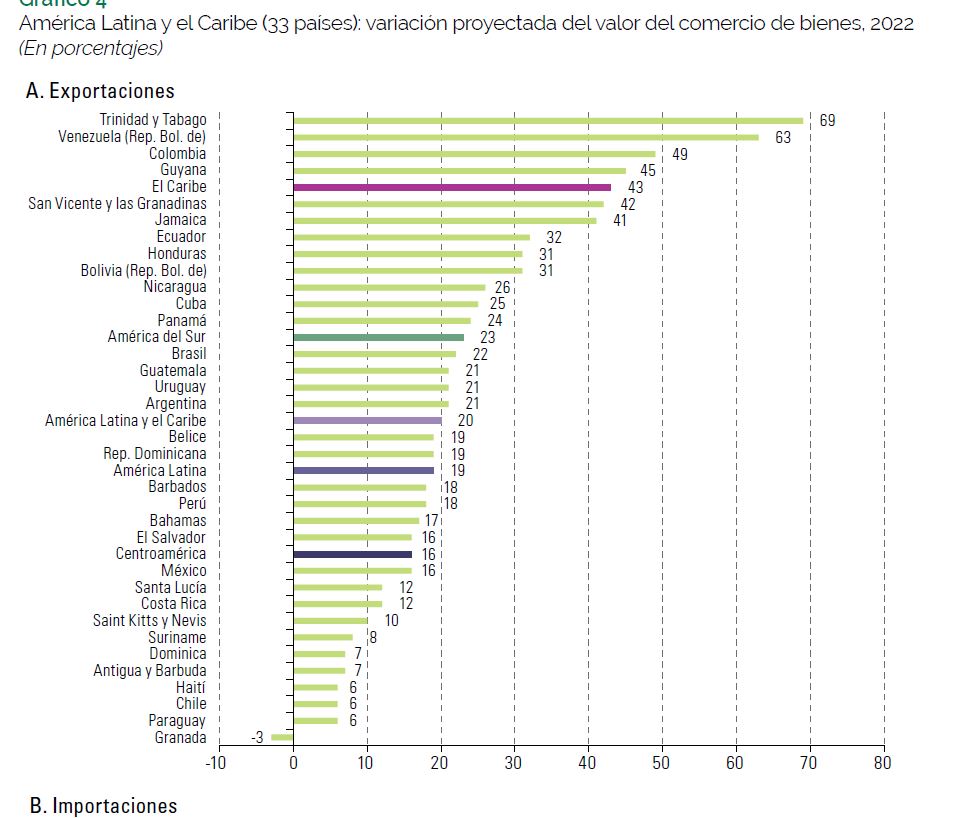

Se proyecta que las mayores alzas del valor exportado se registren en Trinidad y Tobago, Venezuela, Colombia y Guyana. Todos esos países son exportadores netos de hidrocarburos que se han beneficiado del alza de sus precios durante 2022.

Otros exportadores netos de hidrocarburos, como el Ecuador y Bolivia, también registrarán alzas de sus exportaciones por sobre el promedio regional.

En contraste, la mayoría de los países exportadores de manufacturas, minerales y metales y productos agropecuarios registrarían alzas cercanas a dicho promedio y en algunos casos significativamente inferiores.

En el caso de las importaciones, cabe destacar el caso de Centroamérica, subregión importadora neta de combustibles, cuyas compras externas en términos de valor aumentarían 7 puntos porcentuales más que las del conjunto de América Latina.

Por destinos, el mayor dinamismo en 2022 lo mostrarían los envíos a la Unión Europea y a la propia región, en tanto que las exportaciones a los Estados Unidos se expandirían a un ritmo similar al de las exportaciones totales. Los envíos a China crecerían solo un 8%, lo que refleja la fuerte desaceleración de su economía durante 2022.

Por su parte, las compras desde los Estados Unidos crecerían por sobre el promedio regional, en tanto que las importaciones desde China, el resto de Asia y la Unión Europea se mostrarían menos dinámicas.

LOS TÉRMINOS DEL INTERCAMBIO

En términos de monto, el efecto adverso proyectado sobre los términos de intercambio de la región es de poco más de US$ 60.000 millones. De los 33 países de la región, 25 sufrirían un choque negativo en sus términos de intercambio durante 2022; las excepciones serían principalmente países exportadores netos de hidrocarburos.

El deterioro proyectado de los términos de intercambio regionales se traslada directamente a la balanza comercial. Para el conjunto de la región, se proyecta un saldo comercial deficitario de US$ 58.000 millones en 2022, es decir, US4 45.000 millones más que en 2021.

México, Centroamérica y los países importadores de energía y minerales del Caribe registrarían déficits comerciales, en contraste con los países miembros del Mercado Común del Sur (MERCOSUR), la Comunidad Andina (CAN) y Chile.

En suma, las exportaciones regionales de bienes tendrán en 2022 su segundo año de crecimiento a tasas de dos dígitos. Sin embargo, al igual que en 2021, la expansión de los envíos estará impulsada principalmente por factores exógenos, no por la capacidad de aumentar el volumen exportado ni de diversificar la oferta exportadora regional hacia nuevos sectores dinámicos e intensivos en conocimiento.

Cabe notar asimismo que por segundo año consecutivo las importaciones regionales de bienes crecerán más que las exportaciones, situación poco deseable en un contexto de encarecimiento del financiamiento externo.

En el ámbito del comercio de servicios, la dependencia regional del turismo supera largamente el promedio mundial, por lo que la lenta recuperación de este sector continúa condicionando negativamente las perspectivas de varias economías, en especial del Caribe.

Al igual que en 2021, en 2022 el comercio intrarregional crecerá más que las exportaciones totales de la región. No obstante, esta recuperación no alcanza a compensar los efectos de una tendencia declinante iniciada a mediados de la década de 2010 y que se profundizó en 2020 como consecuencia de la pandemia de enfermedad por coronavirus (COVID-19).

El debilitamiento del comercio intrarregional en los últimos años dificulta avanzar hacia una recuperación inclusiva y transformadora. En efecto, para la gran mayoría de los países de la región se trata del comercio más intensivo en manufacturas y el que involucra la gama más amplia de productos.

Se trata asimismo del intercambio que concentra la mayor participación de empresas, especialmente microempresas y pequeñas y medianas empresas (mipymes). Por todas estas razones, se trata del comercio que en mayor medida conduce a la diversificación productiva y exportadora.

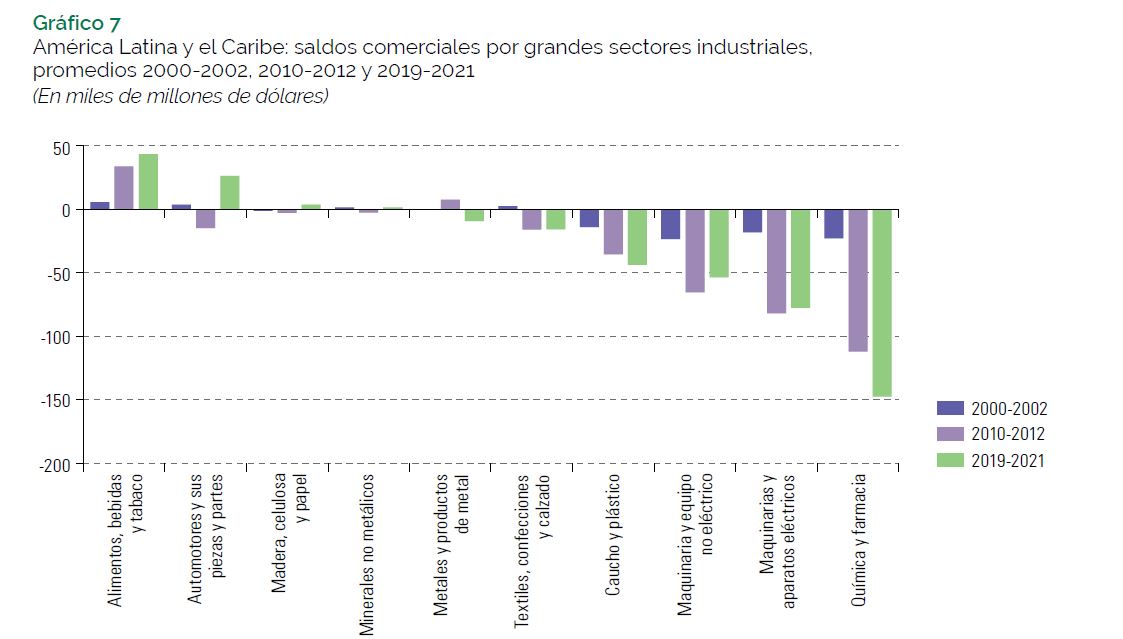

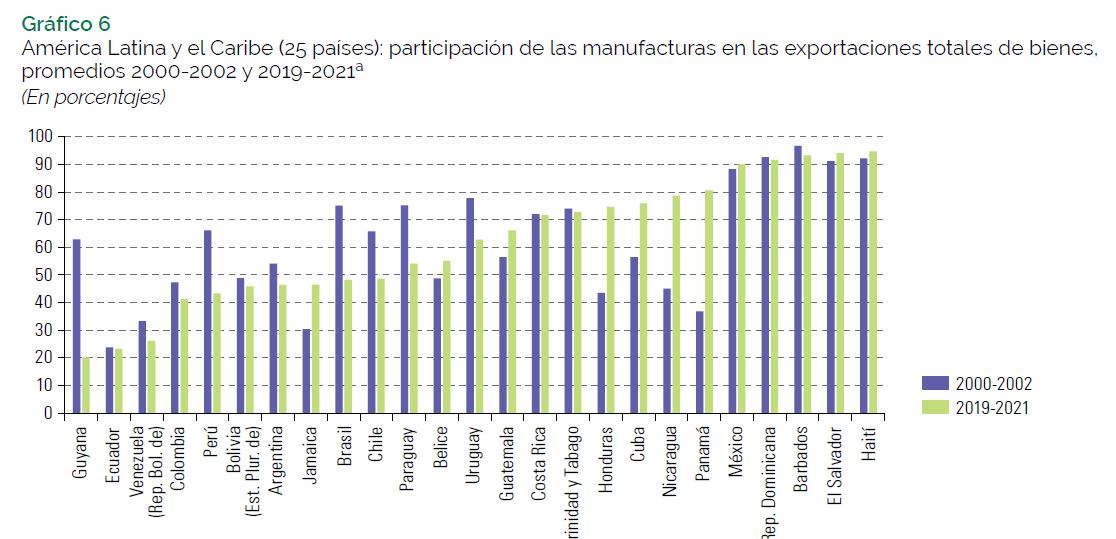

AMÉRICA DEL SUR, REZAGADA CON LAS MANUFACTURAS

En el período 2000-2021, la participación de las manufacturas en el valor de las exportaciones totales de bienes de la región fluctuó entre el 62% y el 75%. Su peso mínimo se registró en el bienio 2011-2012, hacia fines del denominado superciclo de las materias primas.

Desde entonces, su participación se ha recuperado y alcanzó el 66% de los envíos totales en 2021. Si no se incluye a México (principal exportador regional de este sector), el peso de las manufacturas en los envíos totales de bienes de la región se reduce marcadamente, y alcanza solo al 49% en 2021.

En promedio, México representó el 57% de los envíos totales de manufacturas de la región entre 2019 y 2021, seguido del Brasil, Chile y la Argentina. En general, la participación de las manufacturas en las exportaciones totales de bienes es más elevada en Centroamérica, el Caribe y México que en América del Sur.

De hecho, en las últimas dos décadas la mayoría de los países del primer grupo han visto aumentar la participación de las manufacturas en sus envíos totales de bienes. Lo opuesto ha ocurrido en todos los países sudamericanos, que han profundizado su especialización en la exportación de materias primas.

Los Estados Unidos son el principal mercado de destino de las exportaciones regionales de manufacturas, con una participación del 57% del total en el trienio 2019-2021, seguidos de la propia región, con el 15%. Al excluir a México, la región pasa a ser el principal mercado de las exportaciones manufactureras, con una participación del 30%.

El deterioro proyectado de los términos de intercambio regionales se traslada directamente a la balanza comercial. Para el conjunto de la región, se proyecta un saldo comercial deficitario de US$ 58.000 millones en 2022, es decir, US$ 45.000 millones más que en 2021.

México, Centroamérica y los países importadores de energía y minerales del Caribe registrarían déficits comerciales, en contraste con los países miembros del Mercado Común del Sur (MERCOSUR), la Comunidad Andina (CAN) y Chile.