Polémica por nuevo estándar en la UE; se desalecera la emisión en EE.UU.. Hay Incobrables entre propietarios y México sorprende con un nuevo bono de resiliencia

ANAHÍ ABELEDO

El mercado de bonos vinculados a la sustentabilidad enfrenta obstáculos de crecimiento ya que no logra atraer a los principales grupos emisores. La emisión por parte de los fideicomisos de inversión en bienes raíces de EE. UU. se moderó este año a medida que las tasas de interés aumentan y el costo de la deuda se vuelve más caro. En la UE se observa que un nuevo estándar acordado desincentive a los emisores ya que podría neutralizar los beneficios, aunque sería interesante para los inversores. En México, FIRA emite el primer bono resiliente de América Latina.

En general, en el mercado global, los obstáculos regulatorios, el escepticismo de los inversores y otros desafíos significan que los bancos y los gobiernos se han alejado en gran medida de los bonos vinculados a la sostenibilidad (SLB) para recaudar fondos, según opinan expertos. Como resultado, la adopción generalizada del instrumento entre estos grupos es poco probable en un futuro previsible.

En EE.UU., S&P Global Market Intelligence identificó solo tres emisiones de bonos verdes desde el 1 de enero hasta el 30 de mayo , por un total de US$1,600 millones en ingresos brutos.

NOVEDOSO BONO DE RESILIENCIA EN MÉXICO

El mercado de deuda temática en México continúa agregando más diversidad a las emisiones. La Bolsa Mexicana de Valores llevó acabo el timbrazo de la primera emisión de un bono resiliente en América Latina por parte de FIRA, informa Bloomberg.

La emisión, realizada a finales de abril de este año, comprendió dos tramos. Por un lado, el bono verde de adaptación y resiliencia por un monto de MXN$2.985 millones a un plazo de 3,1 años y una tasa TIIE +30 puntos base, el primero en su clase a nivel de Latinoamérica; y un bono por MXN$5.515 millones a 1,5 años.

El monto total captado asciende a MXN $8.500 millones, pero se registró unademanda global de MXN$9.702 millones, de acuerdo con la Bolsa de Valores.

De acuerdo con el director general de FIRA, Alan Elizondo, la diferencia respecto a los tresprimeros bonos verdes que emitió es que esos buscan mitigar las emisiones de efectoinvernadero o uso de agua; mientras que los resilientes dan las herramientas paraenfrentar el cambio climático

“Diseñamos las tecnologías que le resultan en beneficio al productor para recibir el cambio climático”, dijo en conferencia con medios de comunicación.

El destino de los recursos del bono verde de adaptación y resiliencia emitido por FIRA serán utilizados para financiar proyectos e inversiones que contribuyen a aumentar la capacidad de absorción y adaptación ante eventos climáticos externos,de acuerdo con FIRA.

FIRA no descarta regresar al mercado de deuda local en el corto plazo. “Tenemos planespara emitir bonos temáticos, la propia necesidad de crecimiento de nuestra cartera así lorequiere; sin embargo, no creemos emitir un bono de resiliencia este año”, mencionó el director de Finanzas en FIRA, Alberto Lara.

Se espera la emisión de otros bonos verdes rumbo al fin de año por un monto similar alcelebrado.

LA EMISIÓN SE DESACELERA EN EE.UU.

Office REIT Boston Properties Inc. completó la oferta de bonos verdes más grande hasta ahora en 2023, a US$ 750 millones el 4 de mayo, y está previsto que venza en enero de 2034. Los bonos incluían una tasa de cupón del 6,5%, 3,2 puntos porcentuales más que los bonos comparables de EE. UU..

Otra oficina REIT, Alexandria Real Estate Equities Inc., recaudó US$500 millones a través de su oferta de bonos verdes el 2 de febrero. Las notas vencen en abril de 2035 e incluyen una tasa de cupón del 4,75%.

El centro comercial REIT Federal Realty Investment Trust completó los tres primeros, completando su oferta de bonos verdes al 5,375% el 10 de abril, por un total de US$350 millones.

La emisión de bonos verdes por US$ 1600 millones representó el 6,1 % de la emisión total de bonos por parte de los REIT de EE. UU. hasta la fecha, la proporción más baja desde que los bonos verdes comenzaron a aumentar su uso en 2018.

Desde entonces, el uso de bonos verdes por parte de los REIT de EE. UU. ha aumentado continuamente. , con más REIT que utilizan la estructura de la deuda como un medio para llegar a una nueva base de inversores centrada más en cuestiones relacionadas con el medio ambiente, la sociedad y la gobernanza.

Los ingresos totales de las notas de bonos verdes alcanzaron su punto máximo en 2021 con US$ 11,97 mil millones, o el 15,5% de los ingresos totales de bonos para el año. Si bien 2022 siguió como un año lento para la emisión de bonos en general, los bonos verdes representaron un máximo histórico del 18,2% de los ingresos totales.

Los grandes emisores de bonos verdes para el año incluyeron el REIT industrial Prologis Inc. y el REIT de centro de datos Equinix Inc.

El NUEVO ESTÁNDAR DE LA UE PUEDE LICUAR LOS BENEFICIOS

Es probable que el nuevo estándar de bonos verdes de la UE tenga una aceptación inicial limitada, ya que los desincentivos pesan sobre los emisores.

Europa ha dominado el mercado mundial de bonos verdes hasta la fecha, con una emisión que alcanzó un máximo de US$ 323 400 millones en 2021, según datos de la Iniciativa de Bonos Climáticos.

La etiqueta voluntaria, que los negociadores de la Unión Europea acordaron dispone que el 85% de los fondos recaudados se utilicen para actividades que se alineen con la regulación de taxonomía de la UE, mientras que los emisores también deberán cumplir con los requisitos sobre divulgaciones y revisiones externas.

Analistas del sector entienden que los criterios estrictos, "la falta de disponibilidad de datos, los altos costos y el riesgo de responsabilidad potencialmente mayor significan que a muchos emisores les resultará demasiado difícil o arriesgado adoptar el nuevo estándar de bonos verdes de la UE (GBS), dijeron los participantes del mercado", señala S&P Global.

La aceptación será limitada a menos que los reguladores aborden estos problemas, dijo Nicholas Pfaff, director ejecutivo adjunto y director de finanzas sostenibles de la Asociación Internacional de Mercados de Capitales (ICMA).

"Hay un problema estructural", dijo Pfaff. "Hay tantos criterios que se requieren que automáticamente conduce a un resultado limitado".

Entre los desafíos se cuentan la dificultad de cumplir con los requisitos de la taxonomía debido a la falta generalizada de disponibilidad de datos, según un informe de ICMA. Otro problema sería que "carece de proporcionalidad de evaluación para proyectos y negocios más pequeños, que estarán en desventaja debido a los altos costos y los desafíos de implementación", según el organismo.

"Si bien nos gustaría emitir bonos que cumplan con el estándar de bonos verdes de la UE cuando esté vigente, vemos desafíos en el uso real del estándar dada la complejidad de implementar todos los aspectos de la taxonomía de la UE en el lado de los activos", dijo Petra Wehlert, directora. de los mercados de capitales en el banco de desarrollo alemán KfW.

Los bonos verdes de KfW ya cumplen con la mayoría de los requisitos de "contribución sustancial" de la taxonomía, lo que significa que las actividades financiadas contribuyen a uno de los objetivos ambientales de la UE, dijo Wehlert. Sin embargo, "todavía tenemos una brecha de datos que cubrir, especialmente con respecto al criterio de 'no causar daño significativo'", dijo.

"Los emisores todavía están luchando con la alineación del uso de los ingresos con los criterios de taxonomía de la UE", dijo Théo Kotula, analista ambiental, social y de gobernanza de AXA Investment Managers. Si bien cada vez más emisores incluyen criterios de "contribución sustancial" en su emisión, es mucho más difícil para ellos alinearse con los requisitos de "no causar daños significativos" y "salvaguardas sociales mínimas", dijo Kotula .

La falta actual de activos y proyectos alineados con la taxonomía de la UE en Europa será una barrera importante para la adopción del GBS de la UE, según ICMA.

La investigación de Danske Bank a principios de este año mostró una "alineación de taxonomía insignificante" entre la mayoría de las 75 empresas nórdicas cubiertas por el análisis. La cobertura limitada de la taxonomía es una razón clave de las bajas cifras de alineación, encontró.

Incluso las empresas con suficientes activos alineados con la taxonomía pueden desconfiar de adoptar el GBS. Los emisores tendrán que considerar si la etiqueta de uso conllevará responsabilidades adicionales o riesgos de reputación, especialmente dado el creciente enfoque de las partes interesadas del mercado en los problemas de lavado verde, dijo Ozgur Altun, director asociado de finanzas sostenibles de ICMA.

Si los emisores perciben que es demasiado difícil o arriesgado usar UE GBS, pueden decidir continuar usando el estándar de mercado ICMA, que actualmente es seguido por aproximadamente el 97% de las emisiones, así como la certificación adicional proporcionada por Climate Bonds Initiative, Altun.

La Comisión Europea, el brazo ejecutivo de la Unión Europea, no espera que el estándar obtenga un uso generalizado de inmediato.

"Como un estándar completamente nuevo, es normal que la aceptación del GBS de la UE comience poco y aumente con el tiempo, a medida que los emisores de bonos y los revisores externos se familiaricen con las reglas del estándar y la taxonomía", dijo un portavoz de la comisión. A medida que se agreguen más actividades económicas a la taxonomía, aumentarán los tipos de proyectos verdes que pueden ser financiados por un bono verde europeo, lo que también debería contribuir a una mayor aceptación, dijeron.

La usabilidad de la taxonomía es "una prioridad clave" para la comisión, que buscará garantizar que "las reglas sean claras, coherentes y tan fáciles de implementar como sea posible", dijo el vocero

Es probable que los emisores soberanos, supranacionales y de agencias de la UE prueben inicialmente el GBS debido a su apoyo político y su participación en la etiqueta, según ICMA.

El sector de servicios públicos también podría estar entre los primeros en usar la etiqueta porque generalmente emite bonos verdes para financiar proyectos de energía renovable, para los cuales los criterios de taxonomía de la UE son "bastante sencillos y bien conocidos", dijo Kotula.

"Alinearse con UE GBS requerirá tiempo y recursos adicionales por parte de los emisores. El aspecto voluntario del estándar también puede llevar a los emisores a optar por no participar", dijo Kotula.

AXA Investment Managers está viendo "gran atención" al GBS de la UE por parte de los emisores, y algunos planean alinearse con él tan pronto como tengan una versión definitiva, dijo.

Un portavoz de la empresa de servicios públicos alemana E.ON SE dijo que su marco de bonos verdes ya cumple completamente con los criterios de la regulación de taxonomía de la UE.

Para los inversores, una etiqueta EU GBS "definitivamente sería una ventaja", dijo Kotula. "El estándar definitivamente debería facilitar nuestras discusiones con los emisores y ayudar con respecto a la calidad de los bonos verdes y, como resultado, facilitar nuestros análisis", dijo Kotula.

PRÉSTAMOS INCOBRABLES ENTRE PROPIETARIOS

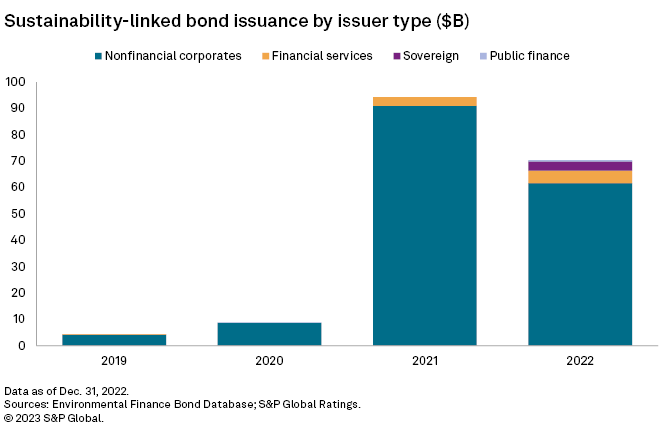

Los servicios financieros representaron solo el 4,7% del valor de todas las emisiones de SLB a fines de 2022, mientras que los soberanos proporcionaron el 2,0%, según el análisis de S&P Global Ratings. Los dos grupos de emisores dominan el mercado de bonos verdes y han sido un motor de crecimiento clave en este segmento de deuda sostenible.

A diferencia de los bonos verdes y sociales, los SLB no imponen restricciones sobre el uso de los ingresos, sino que vinculan el cupón al desempeño de sostenibilidad del emisor. Esto normalmente se hace a través de un mecanismo de "intensificación" mediante el cual el emisor paga un cupón más alto si no se cumplen los objetivos predefinidos.

"Hay algunos sectores en los que la recuperación [de SLB] simplemente no se producirá en los próximos años", dijo Bram Bos, administrador principal de cartera de bonos verdes, sociales y de impacto en Goldman Sachs Asset Management.

El grupo energético italiano Enel SpA emitió el primer SLB en septiembre de 2019, acordando un aumento de cupón de 15 puntos básicos si no lograba su objetivo de energía renovable. Se pronosticó un rápido crecimiento para el mercado de SLB, ya que el instrumento permitiría que un universo más amplio de emisores obtuviera financiamiento sostenible debido a la flexibilidad en la forma en que se gastan los fondos.

Si bien la emisión global de SLB se multiplicó por 10 en 2021 a $ 94,38 mil millones, la actividad disminuyó en 2022 a $ 70,45 mil millones, según S&P Global Ratings.

Para los bancos, el tratamiento regulatorio de los SLB es una razón clave de la baja aceptación hasta el momento, dijo Bos.

La Autoridad Bancaria Europea en un informe de 2021 sobre instrumentos adicionales de Nivel 1 (AT1) expresó su preocupación por los SLB y dijo que un aumento y/o tarifas basadas en el incumplimiento de ciertos objetivos de sostenibilidad u otro desempeño "no deberían permitirse ni alentarse".

El regulador le dijo a S&P Global Market Intelligence que está en un "diálogo continuo" con las partes interesadas sobre posibles estructuras SLB e indicadores clave de rendimiento que podrían cumplir con sus expectativas regulatorias, pero "todavía quedan muchas preguntas abiertas".

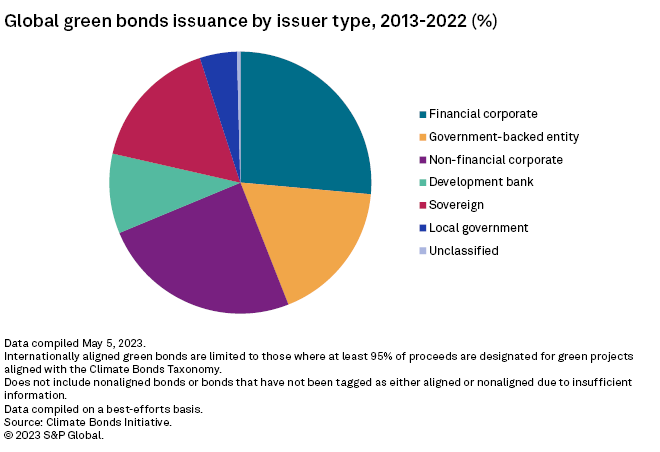

De 2013 a 2022, las corporaciones financieras y los soberanos representaron el 26,4 % y el 16,4 % de la emisión mundial de bonos verdes, respectivamente, según datos de la Iniciativa de Bonos Climáticos.