Southern Copper está bien posicionada para explotar el esperado auge de minerales críticos en medio de la carrera mundial por la energía verde

MICHAEL HUGHES

Cubrí Southern Copper Corporation (NYSE: SCCO) hace poco más de un año, cuando califiqué la acción con una calificación de retención, citando preocupaciones por la caída de los precios de las materias primas y la posibilidad de no alcanzar los objetivos de ganancias. La acción ha subido aproximadamente un 60% desde entonces. Vuelvo a calificar la acción como "mantener", pero esta vez por diferentes razones.

Southern Copper, una de las empresas mineras más rentables y ricas en recursos del mundo, ha subido casi un 30% el año pasado, ofrece un fuerte dividendo y está bien posicionada a largo plazo, y se prevé que la demanda del metal rojo supere significativamente la oferta en medio de la transición verde global.

La acción también parece atractiva en el corto plazo, con los precios del cobre en modo de recuperación, mientras que una cantidad significativa de suministro podría suspenderse si First Quantum, que representa más del 1% del suministro mundial de cobre, se ve obligado a estancarse o detenerse en la producción en su mina insignia en Panamá.

Southern Copper es una acción tentadora, pero simplemente no tiene un precio ideal para nuevos inversores. El precio del cobre tendría que promediar alrededor de US$ 4,50 por libra durante la mayor parte de la próxima década para justificar el precio actual de las acciones. Por lo tanto, lo califico como una espera.

MÁQUINA DE GANANCIAS BIEN POSICIONADA

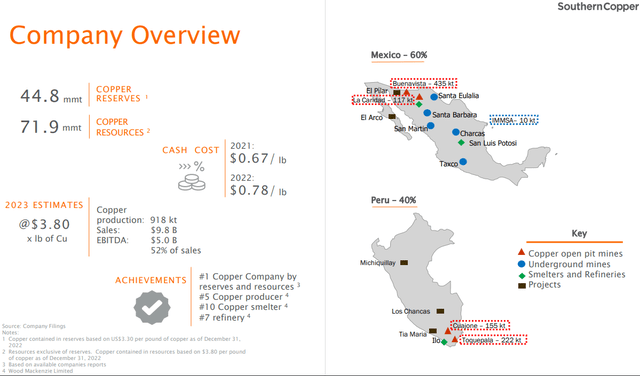

Actualmente Southern Copper lidera el mundo en reservas de cobre, es el segundo en recursos y ocupa el quinto lugar en términos de producción anual, que se divide entre México (60%) y Perú (40%).

Recursos de la empresa

La empresa también es eficiente, con los costos de efectivo más bajos de la industria, lo que le permite generar ganancias operativas y flujos de efectivo sustanciales durante la última década. El margen EBIT se sitúa actualmente en el 45% y el flujo de caja apalancado en el 22%.

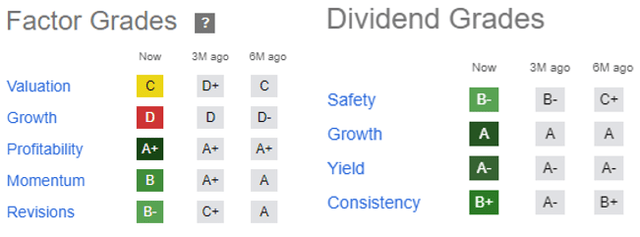

Como resultado, obtuvo una calificación de rentabilidad A+, superando la mediana del sector. Sin mencionar que ha generado fuertes dividendos de manera constante con un rendimiento que ahora se ubica en más del 5% mientras crece a una tasa compuesta anual de más del 30%.

Factor SCCO y calificaciones de dividendos

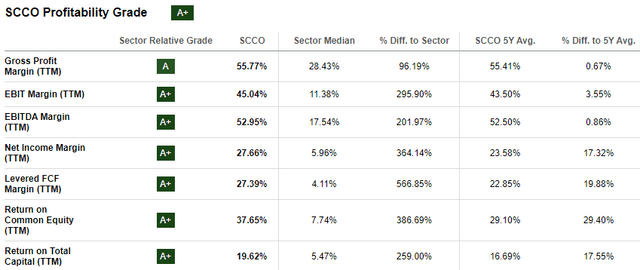

Los márgenes de beneficio de Southern Copper, según todos los parámetros, están entre un 100% y más de un 500% por encima de la mediana del sector.

En los últimos doce meses, la minera obtuvo un margen EBIT del 45% y un EBITDA asombroso del 53%, mientras que el flujo de caja libre apalancado es del 27% y el ROTC del 20%.

Grado de rentabilidad de SCCO

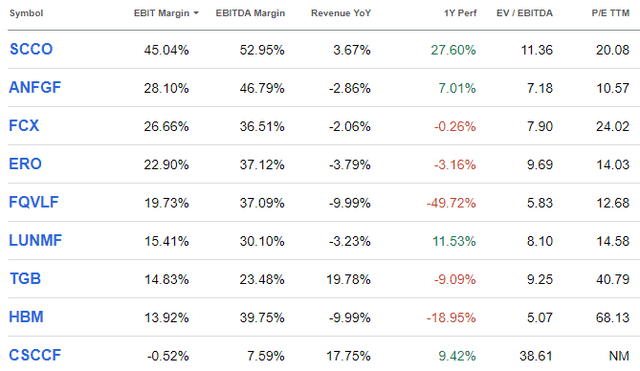

Las marcas de rentabilidad de Southern Copper también sorprenden a sus pares, como se muestra en la tabla a continuación. Tenga en cuenta que el rendimiento del precio de sus acciones también lidera el grupo de los principales rivales exclusivos del cobre, aunque sus ratios de valoración P/E y EV/EBITDA son preocupantes, algo que profundizaremos.

Desempeño de SCCO frente a pares

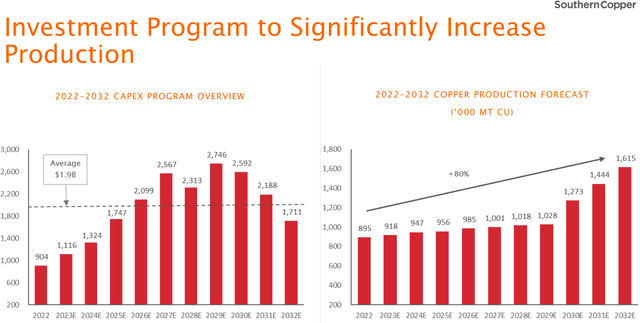

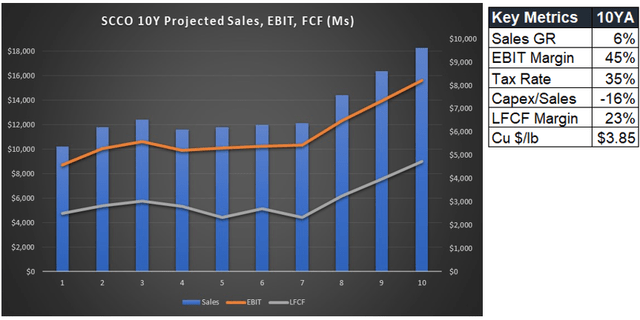

SCCO planea aumentar la producción en un 80% para alcanzar 1,6 millones de toneladas en 2023. Esto requerirá una gran inversión de capital a lo largo del camino, a un promedio de casi US$ 2.000 millones por año (suponiendo un precio de Cu de US$ 3,85 por libra).

Proyecciones de producción e inversión

SE ACERCA EL AUGE DE LAS ENERGÍAS LIMPIAS DEL COBRE

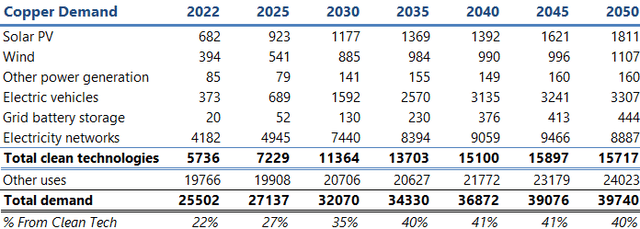

Según el pronóstico de mediano plazo de la AIE, la demanda anual de cobre podría alcanzar los 34 millones de toneladas para 2035, aproximadamente un 35% por encima de los niveles de 2022.

Las redes eléctricas representarán casi el 50% de este aumento de la demanda de 8,8 millones de toneladas, y las baterías de vehículos eléctricos representarán el 25%. Los requisitos de tecnología de energía limpia como porcentaje de la demanda total pasarán del 22% en 2022 al 40% en 2035.

Demanda de cobre por fuente (Explorador de datos de minerales críticos de la AIE - actualizado en julio de 2023)

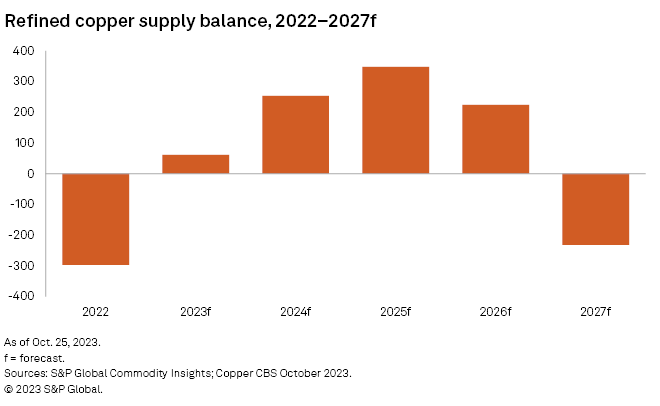

Quizás lo más crítico en lo que respecta a los precios futuros es que la escasez de cobre podría alcanzar hasta 10 millones de toneladas al año para 2035, según un informe de S&P del año pasado.

Hasta ahora, las previsiones de escasez no han logrado generar el nivel de inversión que será necesario para acercarse a cerrar la brecha.

Sin embargo, S&P proyectó que los déficits significativos esperados podrían no comenzar a aparecer hasta 2027. Se esperan superávits anuales que oscilarán entre 200 y 300 millones de toneladas en 2024, 2025 y 2026.

Pronóstico del balance de cobre refinado de S&P

Mientras tanto, el Grupo Internacional de Estudio del Cobre (ICSG) proyecta un excedente aún mayor para 2024, de 400 millones de toneladas, aunque espera que la demanda aumente un 2,7%.

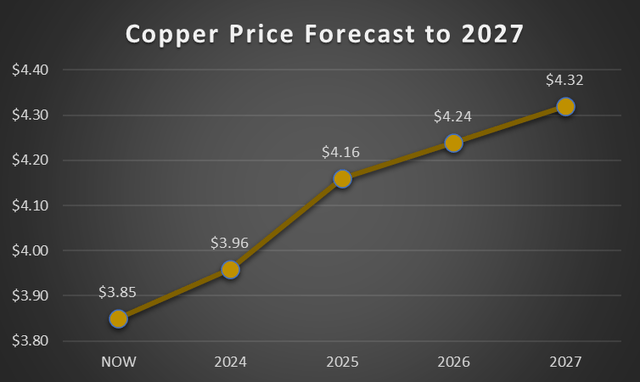

A pesar de los superávits proyectados, las previsiones de precios de consenso (a finales de septiembre) indican que el cobre aumentará cada año hasta alcanzar los US$ 4,32 por libra en 2027, alrededor de un 12% por encima del precio hasta la fecha de US$ 3,85 por libra.

Pronóstico del precio del cobre (Datos: Estimaciones del consenso global de S&P)

Los precios del cobre se han recuperado recientemente, ahora con un aumento del 5% en los últimos 12 meses, y están superando a otros minerales verdes clave, incluidos los metales para baterías como el litio, el níquel y el cobalto.

Esto se debe en parte al optimismo sobre el fin de las subidas de tipos de la Fed y a las noticias que señalan un posible repunte de la demanda a corto plazo. El banco central de China prometió esta semana garantizar la financiación para el sector inmobiliario, un importante consumidor del metal rojo.

Precio del cobre frente al níquel, el litio y el cobalto

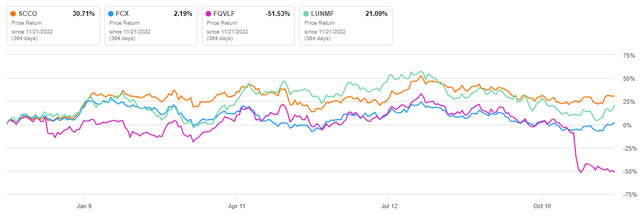

La mayoría de las demás acciones dedicadas exclusivamente al cobre obtuvieron un rebote inmediato mayor a partir de esta noticia, aunque SCCO está aplastando a sus rivales en términos de impulso durante el año pasado, que fue impulsado por un sólido informe de ganancias del tercer trimestre, superando el objetivo de consenso de EPS por 5% y el objetivo de ingresos en un 60%.

Rendimiento del precio de SCCO frente a sus pares

El problema con SCCO, a pesar del impulso estelar y las métricas de rentabilidad, es que el precio de las acciones parece caro tanto en relación con el sector, sus pares como intrínsecamente.

VALORACIÓN RELATIVA E INTRÍNSECA DE SCCO

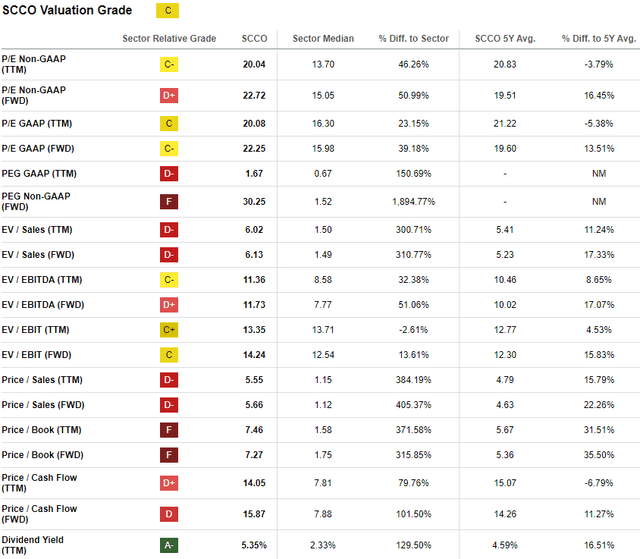

Según casi todos los múltiplos de valoración disponibles, SCCO parece significativamente sobrevalorada en relación con el sector, aunque su rendimiento por dividendo del 5,35% está sólidamente por encima de sus pares del sector material.

SCCO cotiza a más de 20 veces las ganancias, 7 veces el valor contable y 15 veces el flujo de caja. El ratio EV/EBITDA TTM de Southern Copper, un múltiplo crítico para valorar las empresas mineras, es más de un 32% más alto que la mediana del sector, mientras que EV/EBITDA FWD es más de un 50% más alto.

Grado de valoración de SCCO

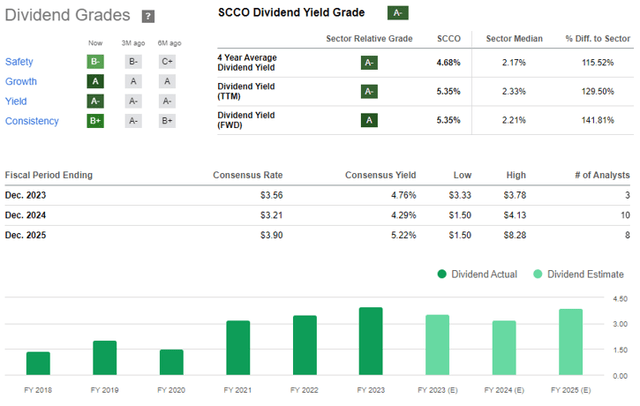

El dividendo de SCCO tiene calificaciones sólidas en todos los ámbitos en términos de seguridad, crecimiento, rendimiento y consistencia. El dividendo ha crecido a una tasa compuesta anual de más del 38% en los últimos tres años. El pago anual en 2023 fue de US$ 4 por acción, pero las estimaciones de consenso proyectan que caerá a US$ 3,21 por acción el próximo año antes de recuperarse a US$ 3,90 por acción.

Grados de dividendos de SCCO

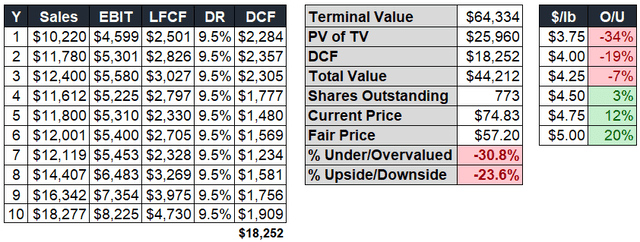

Un dividendo de US$ 3,21 por acción, a una tasa de crecimiento perpetuo del 5% y un costo de capital del 9,5%, implica un precio de las acciones de US$ 71,33, aproximadamente un 5% por debajo del precio actual. Sin embargo, basándose en una tasa de crecimiento perpetuo del 6%, la acción valdría US$ 91,71, lo que implica su infravaloración en más del 20%.

Al elaborar la valoración intrínseca, me basé en estimaciones de consenso para los ingresos de los primeros tres años del modelo DCF y luego basé los años 4 a 10 en las proyecciones de producción de Southern Copper utilizando un precio del cobre de $3,85/lb. Al final, esto se tradujo en una tasa de crecimiento de ventas anualizada de más del 6 por ciento. Utilicé un margen EBIT del 45% y una tasa impositiva del 35%. La relación gasto de capital/ventas promedió el 16% y apalancó el flujo de caja libre en un saludable 23% durante los diez años. Según el modelo, se prevé que las ventas crezcan de US$ 10,2 millones en el año 1 a US$ 18,2 millones en el año 10.

Proyecciones de ventas/beneficios de SCCO a 10 años

Según el análisis de flujo de caja descontado, utilizando el 9,5% como costo del capital, se proyecta que el precio justo de la acción será de US$ 57,20, lo que sugiere que la acción está sobrevaluada aproximadamente un 30%. Incluyo una tabla de sensibilidad a continuación que muestra que las acciones estarían valoradas de manera justa si asumiésemos un precio del cobre de $4,50/lb durante los años 3 a 10.

Análisis DCF de SCCO

RIESGOS

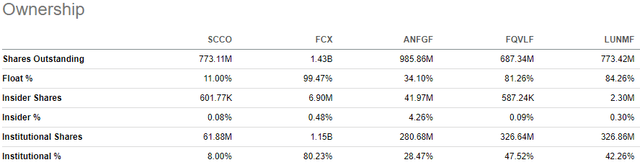

Un par de riesgos que vale la pena mencionar tienen que ver con la estructura de propiedad de la empresa, el porcentaje de flotación, los intereses a corto plazo y, en menor grado, la deuda. Casi el 90% de las acciones en circulación de Southern Copper son propiedad de Grupo México, SAB de CV (OTCPK:GMBXF).

Y GMBXF es propiedad en un 60% de Empresarios Industriales de México y su director general Germán Larrea Mota-Velasco. Se trata de una gran consolidación en manos de unos pocos. Más sorprendente es el hecho de que la flotación es sólo del 11% de las acciones, significativamente menor que la de sus principales pares puros.

Desglose de propiedad de SCCO

El interés corto de más del 6% también es bastante alto en comparación con la mayoría de las acciones. De hecho, sólo alrededor de otras 25 acciones del sector material tienen intereses cortos más altos.

La relación deuda-capital de SCCO del 90% es un poco alta, así como su relación pago de intereses/ventas de más del 3%, aunque esta última parece bien cubierta por las ganancias operativas. La puntuación Altman-Z de Southern Copper de casi 6 es alentadora junto con el hecho de que recibió calificaciones crediticias BBB+ de S&P y Fitch.

CONCLUSIÓN

Ninguna otra minera de cobre exclusivamente está mejor posicionada que Southern Copper para aprovechar el auge esperado en la demanda de minerales críticos necesarios para las tecnologías de energía limpia en medio de la carrera global hacia las emisiones netas cero.

La empresa tiene las reservas de cobre más grandes del mundo, márgenes operativos monstruosos del 45% y planea aumentar la producción un 80% para 2032.

Sin mencionar que tiene un fuerte dividendo de US$ 4 por acción, lo que representa un rendimiento de más del 5%. A pesar de estos puntos fuertes, la acción sigue siendo un poco cara para los nuevos inversores.

Sin embargo, sin duda vale la pena conservar la acción dada la posición estratégica de la empresa, sus sólidos fundamentos, su dividendo de alta calidad y su sólido impulso.