Paul Mitchell

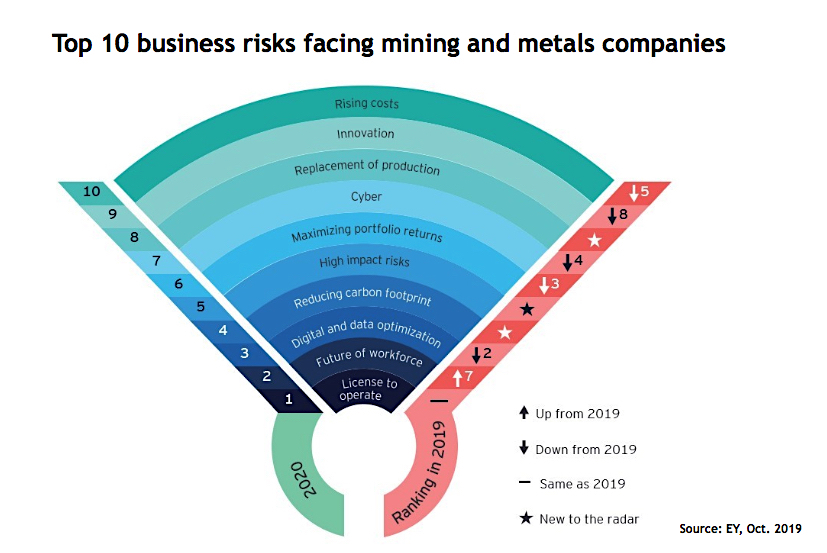

Por tercer año consecutivo, ha habido fluctuaciones significativas en los riesgos, así como nuevos riesgos que entran en el top 10.

Las fluctuaciones en los riesgos, así como los nuevos riesgos destacan la interrupción continua en el sector. Vale la pena señalar que siempre hay oportunidades en tiempos de cambio.

Los temas de la licencia para operar y la interrupción corren a través de los riesgos de este año, ya que la responsabilidad social y las demandas más amplias de las partes interesadas se intensifican junto con la necesidad de la transformación digital, una mayor toma de riesgos e innovación.

La presión de las partes interesadas, la inversión ética mantiene la licencia para operar como la mayor amenaza para los mineros

Los temas de la licencia para operar y la interrupción corren a través de los riesgos de este año, a medida que se intensifica la responsabilidad social y las demandas más amplias de las partes interesadas.

La licencia para operar permanece en el puesto n.°1, con el 44% de nuestros encuestados de riesgos comerciales 1 colocándolo en la parte superior de la lista. El extenso período de elecciones y los cambios resultantes del gobierno han generado incertidumbre en el entorno político, lo que ha creado volatilidad en los mercados de productos básicos. Además, el sector se enfrenta a un mayor escrutinio por parte de los consumidores finales, exigiendo una cadena de suministro ética transparente, así como una menor huella de carbono. Los activistas accionistas también están impulsando a muchos mineros, particularmente aquellos con activos de carbón, a remodelar sus carteras reconfigurando las operaciones existentes o ejecutando desinversiones.

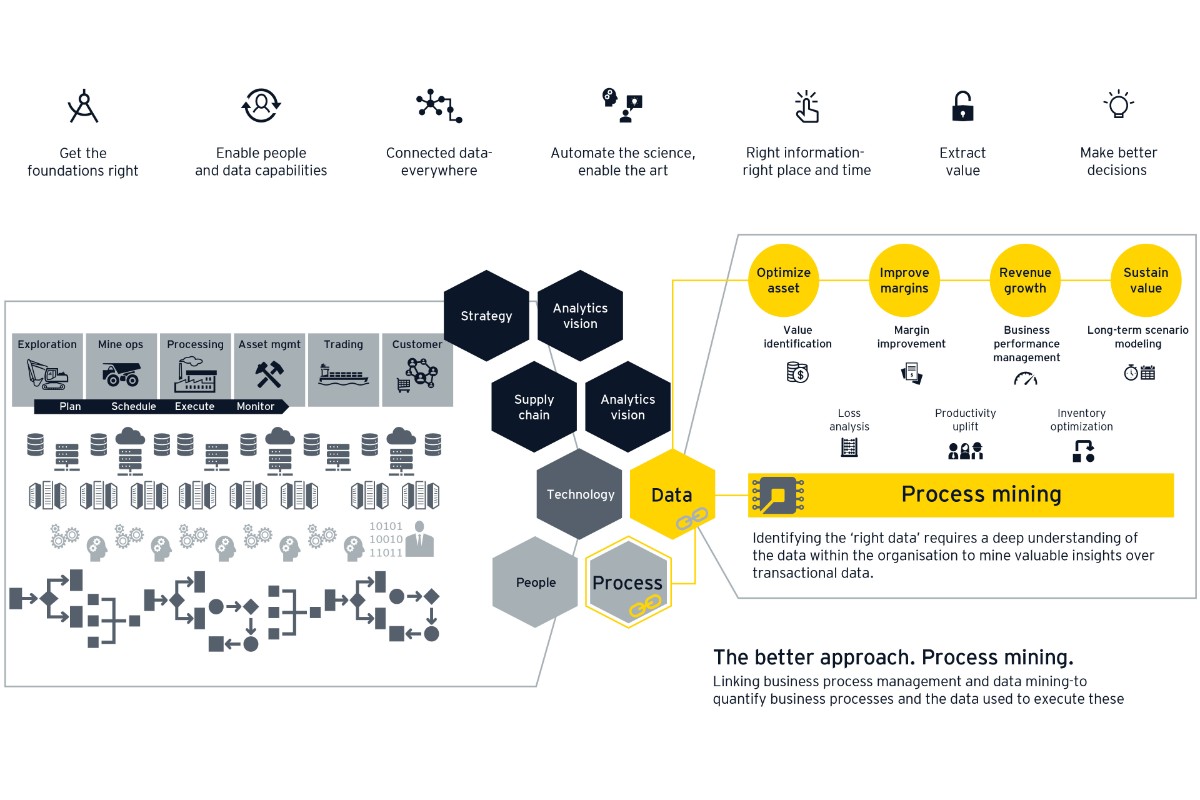

La innovación digital y tecnológica tiene el potencial de proporcionar mejoras de cambio gradual en la productividad, la seguridad y la gestión ambiental dentro de la industria minera.

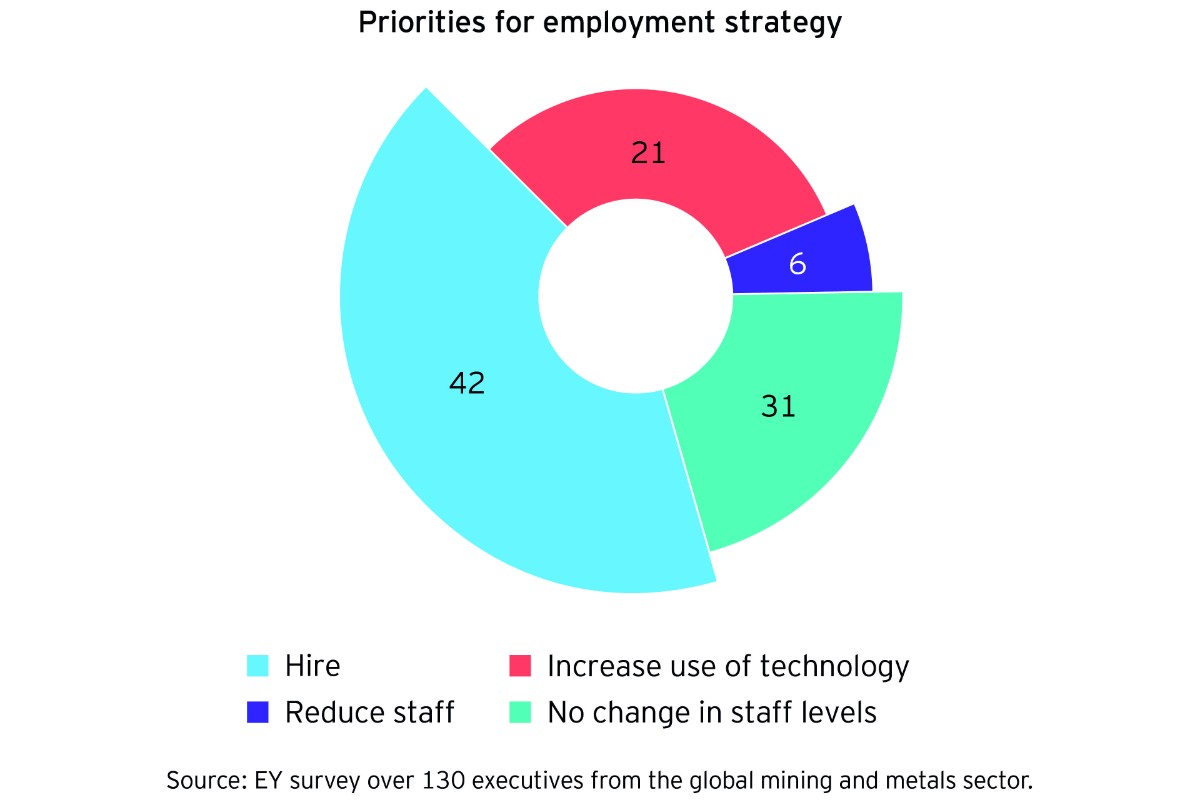

Las empresas están tratando de comprender cómo se vería la fuerza laboral en el futuro y dónde pueden obtener estas habilidades: ¿construir o comprar? Dado el mercado competitivo de las habilidades digitales y relacionadas con los datos, puede ser difícil ingresar al sector minero, dada la marca empañada que tenemos frente a otros sectores.

La efectividad digital sigue estando entre los tres riesgos y oportunidades principales para los mineros y sigue siendo un tema que los ejecutivos quieren discutir.

Si bien la aplicación de la tecnología se ha convertido en un negocio habitual, ¿alguien realmente lo está haciendo bien? Ahora es más una oportunidad que un riesgo, y el único problema que enfrentan los mineros es cómo gestionar mejor los datos para extraer valor de ellos.

Hay cuatro nuevos riesgos en el radar este año: reducción de la huella de carbono, riesgos de alto impacto, reemplazo de la producción e innovación.

La transición a una economía baja en carbono está en marcha y la presión para acelerar esta transición parece crecer cada día.

Las principales compañías mineras están reconociendo la importancia de reducir sus emisiones de carbono.

La transición de energía limpia va a ser intensiva en minerales, proporcionando una enorme oportunidad para las compañías mineras. Hay oportunidades significativas para litio, cobalto, cobre, aluminio, níquel y muchos otros minerales.

La mayoría de las compañías mineras pueden establecer claramente sus riesgos críticos desde una perspectiva operativa y hacer un buen trabajo al administrar los riesgos visibles y de alta frecuencia en sus negocios.

Sin embargo, en nuestra experiencia, estos riesgos críticos son a menudo estáticos y permanecen en el registro de riesgos en el mismo "formato" durante muchos años.

Las empresas necesitan evaluar las carteras en términos de lo que sucedería si sucede algo radical. Por ejemplo, qué pasa si:

El objetivo de capital a largo plazo de la industria es: aumentar el nivel de rendimiento del capital, al tiempo que se reduce la volatilidad de esos rendimientos.

Los mineros necesitan pensar más ampliamente sobre cómo maximizar sus retornos y adoptar nuevos enfoques que pueden ser radicalmente diferentes de los del pasado. Las compañías mineras también deberán reevaluar su apetito por el riesgo para asegurarse de que no se pierdan nuevas oportunidades adoptando un enfoque complaciente o conservador para asignar capital.

Algunas áreas a considerar:

Permite la automatización de decisiones para minimizar las pérdidas en toda la cadena de valor.

A medida que lo digital se convierte en un negocio habitual, la superficie de amenaza que puede ser atacada aumenta de manera exponencial. Esto se debe en gran parte a factores contribuyentes como la convergencia de la Tecnología de la Información (TI) / Tecnología Operativa (OT), sensores de Internet de las Cosas (IOT), análisis de datos y optimización de la IA.

Cada transformación de ciberseguridad debe promover tres principios clave en la cultura, la gobernanza y las capacidades:

Las tecnologías de exploración ya han logrado avances significativos a medida que los mineros exploran nuevas tecnologías digitales.

Los presupuestos de exploración más bajos, menos descubrimientos importantes y leyes decrecientes en los depósitos existentes son particularmente preocupantes cuando se considera que las perspectivas son para la creciente demanda de minerales como resultado del crecimiento global y las demandas de la nueva infraestructura mundial.

El gasto en exploración ha disminuido significativamente y, aunque ha habido cierta recuperación en los últimos dos años, los presupuestos siguen siendo la mitad de lo que eran en 2012. 2

Estrategias para el crecimiento en el suministro de minas:

La innovación podría traer un cambio muy necesario para el sector minero.

La plataforma ardiente para la innovación es clara: algunas compañías mineras pueden necesitar innovar para sobrevivir, mientras que otras pueden estar buscando adoptar la innovación para prosperar en el entorno cambiante de hoy y mejorar el retorno del capital. Ciertamente, hay un claro reconocimiento de que se pueden lograr importantes ganancias de productividad al repensar cómo se realiza el trabajo y al estar preparados para innovar.

La innovación podría traer un cambio de pasos muy necesario para abordar problemas estructurales clave en el sector minero, a saber:

La reducción de costos debe ser sostenible y un enfoque centrado en la productividad ayudará a gestionar el impacto del aumento de los costos.

La automatización y el aumento de la madurez en el uso de datos están demostrando tener beneficios significativos para las grandes operaciones mineras, en términos de proporcionar un aumento en la productividad y, por lo tanto, una reducción en los costos de producción por tonelada.

+Centrarse en programas de reducción de costos sostenibles

+ Fomentar la innovación y las asociaciones para ayudar con la reducción de costos a largo plazo

+ Desinversión de activos no básicos

+ Revise el capital atado en altos niveles de despojo previo, desarrollo avanzado y arsenales

+ Considere el uso de minería por contrato versus venta o arrendamiento

+ Revisar contratos de proveedores y servicios

+ Subcontratar

+ Crear empresas conjuntas estratégicas para optimizar las economías de escala.

+ Reduzca los costos de una función de soporte: automatización en el back office

Los ejecutivos de minería en todo el mundo creen que sus esfuerzos para reducir efectivamente las emisiones del sector y las de sus clientes serán clave para mantener su licencia para operar, a medida que los gobiernos se involucren más en reducir los riesgos asociados con el cambio climático.

De hecho, la pérdida de apoyo social o licencia social para operar (SOL) se considera como el principal riesgo que enfrentan las empresas de minería y metales en estos días, según muestra un estudio anual publicado por la consultora Ernst & Young (EY).

Este es el segundo año consecutivo en que casi la mitad (44%) de los ejecutivos mundiales de minería y metales clasifican el tema como la amenaza número 1 para sus negocios, mostrando un cambio importante en la industria de la ganancia a la responsabilidad social.

"El aumento de la presión de las partes interesadas y el aumento de las inversiones éticas (ambientales, sociales y de gobierno, o ESG) continúan manteniendo la licencia para operar de manera prioritaria para el sector en Canadá y en el extranjero", Jeff Swinoga, EY Canada Mining & Metals Co-Leader, dice en el informe.

El sector de la minería y los metales enfrenta un mayor escrutinio por parte de los consumidores finales, exigiendo una cadena de suministro transparente y ética, así como una menor huella de carbono.

Los activistas accionistas están impulsando a muchos mineros, particularmente aquellos con activos de carbón, a remodelar sus carteras reconfigurando las operaciones existentes o ejecutando desinversiones.

"Las empresas deben mostrar cómo están trabajando para lograr un crecimiento sostenible e inclusivo para redefinir la imagen del sector como una fuente responsable de los minerales del mundo". Demostrar estos valores también es clave para abordar los crecientes desafíos de la fuerza laboral ”, señala Swinoga.

EY recomienda a los jefes de minería que comiencen a centrarse en sus emisiones de "alcance 3", las realizadas por sus clientes.

"Si las empresas mineras y de metales van a comprender su exposición al riesgo relacionado con el clima y aprovechar las oportunidades de la transición hacia una economía con menos carbono, entonces es inevitable que tengan que contabilizar adecuadamente sus emisiones de alcance 3", agregó. informar notas

"Las compañías mineras y de metales tendrán que evaluar los mercados a los que venden y considerar el impacto de vender a los clientes que producen emisiones sustanciales en el uso de sus productos", agrega.

Entre los otros riesgos mencionados por los ejecutivos mineros entrevistados, el "futuro de la fuerza laboral" subió del séptimo al segundo lugar en el ranking debido a la creciente demanda y dificultad para atraer las habilidades digitales y relacionadas con los datos necesarias para apoyar el futuro de la minería.

La “optimización digital y de datos” cayó en un lugar, pero mantuvo su posición en los tres principales riesgos comerciales citados por los mineros al lidiar con la forma de desbloquear el mayor valor de las inversiones.

Más allá del "efecto Greta"

La encuesta de EY llega apenas una semana después de que el segundo minero más grande del mundo, Rio Tinto, firmara un pacto con el mayor productor de acero de China, Baowu, para desarrollar e implementar formas de reducir las emisiones de carbono en el sector del acero, que es responsable de aproximadamente el 9% del dióxido de carbono global ( Emisiones de CO2.

También viene inmediatamente después del discurso abrasador de la activista ambiental Greta Thunberg en las Naciones Unidas la semana pasada, en el que el joven de 16 años reprendió a los líderes mundiales por no hacer lo suficiente para abordar el cambio climático.

La presión de las partes interesadas, la inversión ética mantiene la licencia para operar como la mayor amenaza para los mineros

Greta Thunberg (16) llamó la atención del mundo en la Cumbre de Acción Climática después de acusar a los líderes de robarle sus sueños debido a su falta de acción en torno al cambio climático. (Imagen: Anders Hellberg | Wikimedia Commons.)

Thunberg enfatizó la urgencia de la situación global, refiriéndose a menudo a las cifras de un informe seminal publicado por el Panel Intergubernamental sobre Cambio Climático en octubre de 2018 sobre el impacto de 1,5 grados centígrados del calentamiento global.

El documento declaró que el planeta ya se ha calentado 1 grado Celsius desde el siglo XIX, y utilizó 1,5 grados como umbral más allá del cual los efectos del cambio climático, como el derretimiento del hielo, el calor extremo y el aumento del nivel del mar, se vuelven potencialmente mortales. para decenas de millones de personas en todo el mundo.

La reducción de las emisiones globales de CO2 a la mitad en diez años, como acordaron las casi 200 naciones que firmaron el Acuerdo de París en 2015, puede no ser suficiente.

"Matemáticamente y técnicamente, es posible, pero no es realista", Simon Donner, un climatólogo