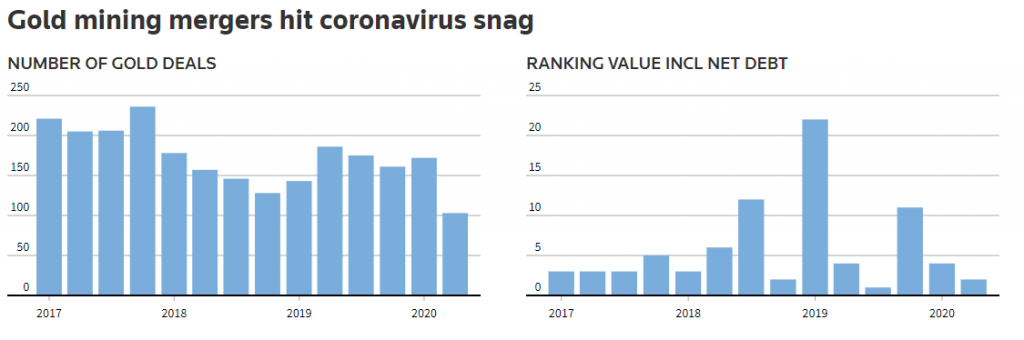

En lo que va del año han alcanzado 275 transacciones por un valor de aproximadamente $ 6.900 millones

ZANDI SHABALALA Y JAFF LEWIS

Se espera que termine una pausa en la actividad de adquisición corporativa entre las mineras de oro a medida que se levanten las nuevas restricciones de viaje vinculadas al coronavirus en los próximos meses, despejando el camino para posibles compradores, dijeron ejecutivos de la industria y administradores de fondos.

Los acuerdos de este año se han visto obstaculizados por medidas de bloqueo para frenar la propagación del virus, evitando que los compradores viajen para inspeccionar los objetivos de adquisición.

Las mineras en lo que va del año han alcanzado 275 transacciones por un valor de aproximadamente $ 6.9 mil millones, incluida la deuda neta, según datos de Refinitiv, frente a 329 acuerdos valorados en alrededor de $ 26.8 mil millones en los seis meses hasta junio de 2019.

Crédito: Reuters

El recuento del año pasado incluyó el cierre de acuerdos multimillonarios por parte de Barrick y Newmont.

"Nuestra industria está considerando el coronavirus como algo del pasado, ya que la mayoría de los países están facilitando los bloqueos y esto debería impulsar nuevamente la actividad de fusiones y adquisiciones", dijo Ingo Hofmaier, gerente general ejecutivo de proyectos y finanzas corporativas de SolGold.

"La incertidumbre y la incapacidad para visitar los sitios mineros claramente no fue útil".

Solgold, cuyo mayor accionista es BHP, a principios de este mes llegó a un acuerdo de financiación por valor de hasta $ 150 millones con la empresa de transmisión Franco-Nevada Corp.

El oro se cotiza a su nivel más alto desde 2013, alrededor de $ 1,700 la onza, debido a su atractivo de refugio seguro.

"Se nos muestran muchos más tratos, pero con el coronavirus, la diligencia debida es complicada si no se está en el terreno y cerca del sitio", dijo Bert Monro, director ejecutivo de Cora Gold, centrada en África Occidental.

Los acuerdos de este año tomaron forma en gran medida antes del brote, dijeron ejecutivos y banqueros.

En marzo, Endeavour Mining ofreció C $ 1 mil millones ($ 726.9 millones) para Semafo, que cotiza en Toronto.

Silvercorp Metals subió este mes su oferta por Guyana Goldfields, mientras que Shandong Gold Mining de China ofreció C $ 230 millones ($ 167.9 millones) por los difíciles recursos de TMAC. SSR Mining también adquirió Alacer Gold.

"En general, esperamos más acuerdos en el espacio de mediana capitalización a medida que las empresas compiten para volverse relevantes", dijo David Baker, de Baker Steel Capital Managers.

OroInformación

El proceso económico de la inflación se considera como una situación que, en cantidades razonables, puede ayudar a lograr un crecimiento económico saludable y mantener una economía en equilibrio. Si es demasiado alta erosiona el valor de la moneda en su bolsillo, socavando la confianza en los bancos que tienen sus ahorros. Si resulta demasiado baja puede acabar en una espiral descendente que se vivió por última vez en la Gran Depresión. La británica “The Gold Bullion” repasa ambos procesos económicos, inflación y deflación, y su repercusión en las inversiones en oro.

Los economistas consideran a menudo una tasa de inflación de alrededor del 2% como una buena tasa objetivo, ya que esto sugiere que los precios en una economía están aumentando gradualmente. La demanda se estimula a medida que las personas tienen más probabilidades de adelantar gastos para ahorrar dinero si los precios continúan aumentando.

Los tiempos de dislocación económica, sin embargo, hacen mucho para interrumpir los niveles de inflación y nuestros objetivos económicos más amplios como nación. Pero el oro está al alcance de la mano, como un medio para proteger la riqueza, mientras que otros activos se vuelven inútiles o sobrevalorados.

A primera vista, la deflación puede sonar ideal. Significa que los niveles de precios en un punto son más bajos que en el mismo punto del año anterior. Cada euro que se gasta vale un poco más que antes, a medida que disminuye el valor de los artículos cotidianos. Pero la deflación es a menudo un síntoma de cierto desequilibrio en la demanda, donde simplemente no se gasta suficiente dinero en una cantidad fija de bienes.

El único problema con este modelo es que, si todos adoptan un enfoque de ‘esperar y ver’, retrasan el gasto, mientras esperan para ver si las cosas se ponen un poco más baratas antes de comprar, los precios continúan bajando y el gasto del consumidor sigue siendo débil. Si los consumidores retrasan el gasto de esta manera, las empresas obtienen menos ingresos y tienen menos que pagar en salarios, lo que reduce el salario neto. El ciclo se perpetúa, ya que los trabajadores con salarios bajos están menos dispuestos a realizar grandes compras, lo que provoca la caída de los precios y un crecimiento lento.

Según Stephen G. Cecchetti, Japón y los Estados Unidos experimentaron esta espiral deflacionaria exacta antes. Estados Unidos vio esto de primera mano en los locos años veinte, mientras que Japón experimentó el estallido de una burbuja de precios de los activos en 1990. Un colapso en el mercado de valores condujo a la pérdida de capital, lo que provocó una caída de la demanda en el mercado inmobiliario, estallando una vivienda burbuja. La destrucción de la riqueza alimentó el gasto del consumidor débil y un estado de ánimo deflacionista se afianzó.

Las inversiones imprudentes durante los años de la burbuja, tanto en los Estados Unidos de 1920 como en Japón de los años ochenta, condujeron a un exceso de especulación y una deuda creciente. Cuando los activos, como las casas y las acciones de las empresas, perdieron valor en los años treinta y noventa, el incentivo para pedir prestado y gastar se volvió mucho menos atractivo, mientras que las deudas permanecieron pendientes.

Uno de los signos de deflación ya es evidente durante el bloqueo actual. Los precios de las acciones se desplomaron en marzo de 2020, borrando millones en inversiones que se habían acumulado durante varios años. El dinero que podría haber generado un gasto futuro en la economía ahora se ha perdido permanentemente y eso significa muchos más millones en salarios y un gasto adicional nunca puede ocurrir en el futuro, si considera el efecto multiplicador potencial de cada euro gastado.

Otro signo de deflación se manifiesta en la inflación del mercado de bonos. Los rendimientos de la deuda pública tienen una relación inversa con el valor de dicha deuda. Cuanto más bajo es el rendimiento, más valiosa se vuelve la deuda del gobierno. En el Reino Unido, un inversor está en apuros para encontrar un rendimiento muy superior al 0,5%, incluso para la deuda que vence en 2070.

Si las tasas de interés se mantienen cerca de cero en el futuro, hay pocas razones para esperar que los rendimientos significativos vuelvan al mercado de bonos, bloqueando una mentalidad deflacionaria. Japón ha sido uno de los primeros en adoptar este enfoque de bajo rendimiento, y hasta ahora ha hecho poco para eliminar la deflación. El Reino Unido podría fácilmente seguir el mismo camino en la década de 2020, limitando el alcance para el futuro crecimiento económico o la inflación.

El oro podría beneficiarse enormemente de esto, ya que se estimó que los precios se duplicaron durante la década de 1930, cuando la Gran Depresión estaba en su apogeo y la deflación era desenfrenada. Los precios del oro se sitúan actualmente en 1.728 dólares por onza (1.590 euros), duplicándose desde 2015. Por lo tanto, no es imposible imaginar que los precios alcancen 3.100 euros o incluso para 3.300 euros para 2025, si esta tendencia continúa.

¿Qué hace que el oro sea tan atractivo, independientemente de si la economía atraviesa un período de deflación o estanflación sostenida?, se pregunta The Gold Bullion. El oro tiene un gran valor intrínseco, sea cual sea el clima económico, y tiene la costumbre de ser revalorizado al alza durante las crisis de la demanda, como se vio durante las crisis petroleras de los años setenta. El metal amarillo tuvo otro gran mercado alcista durante el colapso de 2008 y la crisis de la deuda que siguió.

Mientras que las acciones miden el valor de las empresas que pueden tener éxito o fracasar dependiendo del clima económico, y los bonos miden un rendimiento cada vez menor de la deuda del gobierno, el oro muestra una trayectoria ascendente constante, cuando se trata de la acción del precio. Los mercados bajistas en oro a menudo son duraderos, pero los mercados alcistas recompensan a los inversores por su paciencia, ya que pueden durar hasta una década, según el rendimiento de los precios desde mediados del siglo XX.

Si el último mínimo cíclico importante del oro fue en 2015, y sus precios ya se han duplicado desde entonces, el metal amarillo podría continuar aumentando su valor durante al menos otros cinco años, según la tendencia solamente. Si aún no ha considerado invertir en oro, 2020 podría ser el momento para hacerlo, los mercados alcistas de metales preciosos a menudo muestran un patrón de precios exponencial distintivo.