ARKADIUSZ SIERON

Dicen que los viajes en el tiempo son imposibles. ¡Pero acabamos de volver a la década de 1960! Al menos en el campo de la política monetaria. Y todo gracias al nuevo marco de la Fed. Entonces, por favor, abroche sus cinturones de seguridad y venga conmigo al pasado y al presente de la política monetaria , ¡para determinar el futuro del oro!

A finales de agosto de 2020, la Fed modificó su Declaración sobre los objetivos a más largo plazo y la estrategia de política monetaria , por primera vez desde su creación en 2012. Como recordatorio, la Fed ahora no solo tendrá como objetivo una tasa de inflación del 2%. , pero una tasa de inflación promedio del 2 por ciento, lo que permite sobrepasar después de los períodos de baja. Entonces, la Fed intentará compensar períodos de baja inflación con períodos de alta inflación . Por lo tanto, en promedio , veremos una política monetaria más accesible y una inflación más alta: buenas noticias para los alcistas del oro.

Uno de los muchos problemas con el nuevo régimen de la Fed es que no sabemos cuánto tiempo será el período durante el cual el banco central de EE. UU. Promediará la inflación, o qué significa que la Fed tolerará una inflación temporal superior al 2 por ciento; no es así. Es difícil ver que prácticamente cualquier acción de política pueda justificarse mediante una elección adecuada de la duración del período.

El segundo cambio significativo dentro de la estrategia de la Fed es una función de reacción diferente. Hasta ahora, la Fed reaccionó (al menos en teoría, la práctica era diferente) de manera simétrica a las desviaciones tanto hacia arriba como hacia abajo de la tasa natural de desempleo. Cuando la economía se acercó al pleno empleo, la Fed inició su ciclo de ajuste para evitar el sobrecalentamiento y el aumento de la inflación. Ahora, el banco central de EE. UU. Será informado por evaluaciones de los déficits de empleo desde su nivel máximo. Significa que la Fed aprendió a dejar de preocuparse por el sobrecalentamiento y le encantó la bomba de inflación.

En otras palabras, el banco central de EE. UU. Cree ahora que se puede sostener un mercado laboral robusto sin provocar un brote de inflación, por lo que no aumentará las tasas de interés de manera preventiva, según las señales provenientes del mercado laboral y otros segmentos de la economía. pero esperará a que la inflación se materialice y actuará solo más tarde.

Tal enfoque puede parecer correcto, especialmente después de varios años de baja inflación. Entonces, ¿por qué preocuparse por su aumento? ¿Por qué subir las tasas de interés demasiado pronto y acabar con una expansión económica? Sin embargo, la Fed corre el riesgo de que la inflación se salga de control.. Y que el banco central de Estados Unidos se sorprendería y su reacción se retrasaría.

En tal escenario, que no tiene precedentes, la Fed tendrá que endurecer su política monetaria para frenar la inflación de manera agresiva. Como dijo el ex presidente de la Fed, William McChesney Martin, el trabajo del banquero central es "quitar la ponchera justo cuando comienza la fiesta".

En algún momento, el tazón de ponche debe ser retirado, sin importar cuánto objeten los invitados. Pero cuanto más se alarga la fiesta y cuanto más borrachos estén los participantes, más difícil será llevarse el jarrón. Si la inflación supera el 2 por ciento y continúa subiendo, la Fed tendrá que quitarse la ponche de manera muy abrupta, mucho más agresiva que las acciones preventivas anteriores.

¿Te suena familiar? De hecho, esta es la razón por la que el nuevo régimen monetario de la Fed nos remonta a la década de 1960 y, posiblemente, a la de 1970. Entonces, como hoy, los responsables de la formulación de políticas dieron alta prioridad al logro del pleno empleo en relación con la estabilidad de precios. La Fed creyó erróneamente que la tasa natural de desempleo era más baja de lo que era, por lo que era poco probable que surgiera la presión inflacionaria.

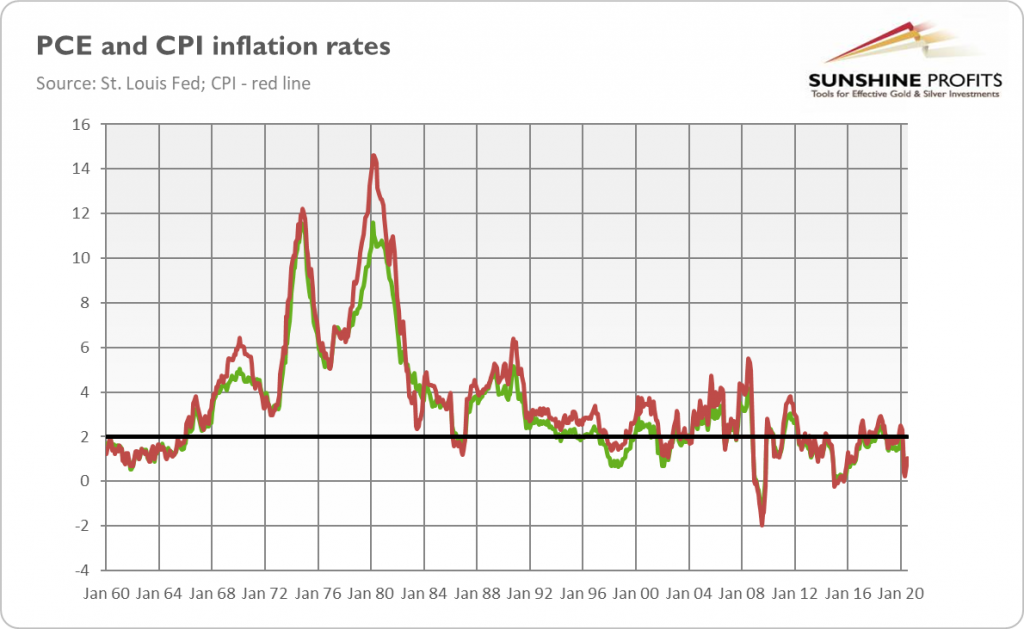

En consecuencia, la política monetaria fue consistentemente demasiado expansiva, lo que condujo a la Gran Inflación en la década de 1970 (ver el cuadro a continuación).

Mire la tabla nuevamente. Como puede verse, la alta inflación no apareció de la noche a la mañana. En cambio, comenzó a repuntar a fines de la década de 1960, junto con déficits fiscales masivos (hm ... déficits altos, ¿no te parecen familiares?) Causados por la guerra de Vietnam y los programas de la "Gran Sociedad".

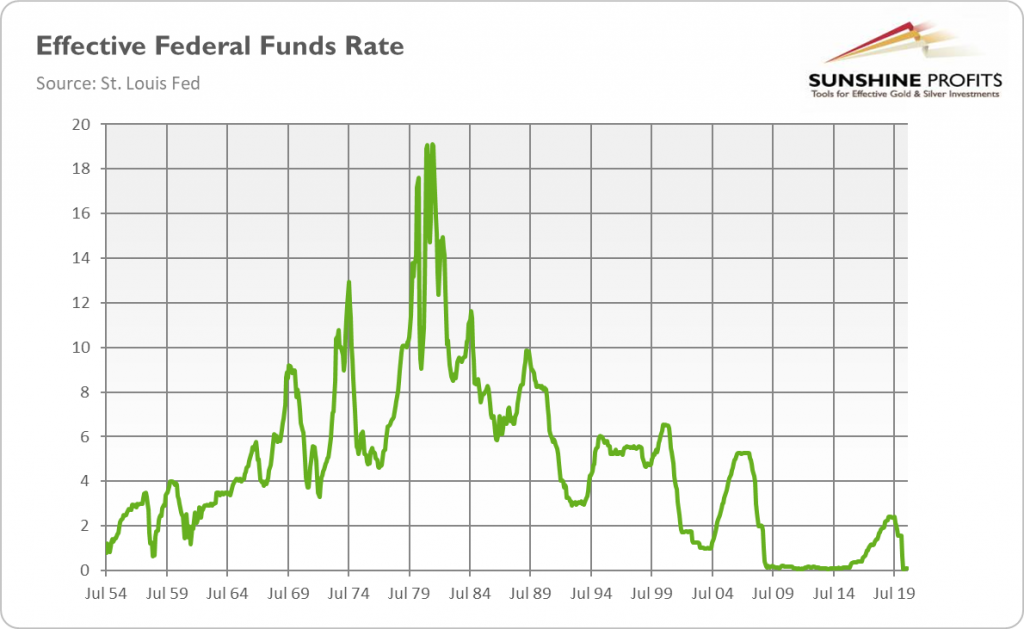

Pero a pesar de la tendencia alcista de la inflación desde 1965, la Fed se mantuvo enfocada en el pleno empleo, creyendo que la inflación disminuiría, basándose en una visión demasiado optimista de la producción potencial de la economía y la tasa de desempleo natural. Como resultado, la política monetaria se mantuvo demasiado acomodaticia, con tasas de interés demasiado bajas hasta que llegó Paul Volcker y subió la tasa de fondos federales.agresivamente a casi el 20 por ciento a principios de la década de 1980, como muestra el gráfico siguiente. No se llevó la ponchera, ¡la rompió con un mazo!

El ajuste agresivo del Volcker fue claramente malo para el oro, que entró en un mercado bajista . Sin embargo, la década de 1970, cuando la Fed estaba por detrás de la curva de inflación, fue un período excelente para el metal amarillo.

La historia nunca se repite, pero la nueva estrategia de la Fed aumenta el riesgo de repetir el pasado desagradable (así como el aumento de la oferta monetaria en respuesta a la crisis del coronavirus). Incluso si la década de 2020 solo rima con la de 1970, aún deberían ser positivos para los precios del oro.