Toda la presentación del conocido consultor argentino

Siempre es esperada la palabra de Daniel Gerold acerca de la coyuntura energética argentina. El director de la consultora G&G Energy Consultants dio sus pistas con respecto al petróleo, gas y la transición energética en su disertación en "La energía en proyección, una mirada al futuro para la Argentina" que organizó la Cámara de Comercio de los Estados Unidos en Argentina (AmCham) y el Instituto Argentino del Petróleo y el Gas (IAPG). Ver anexo

+ Si en el mundo del petróleo y gas bajan las inversiones, por pandemia, es natural que cuando la demanda se recupera, como pasa en Europa EE.UU. y Asia, es natural que falte y los precios son extraordinarios y lo seguirán siendo si sigue la tendencia de baja inversion.

EL ESCENARIO ARGENTINO

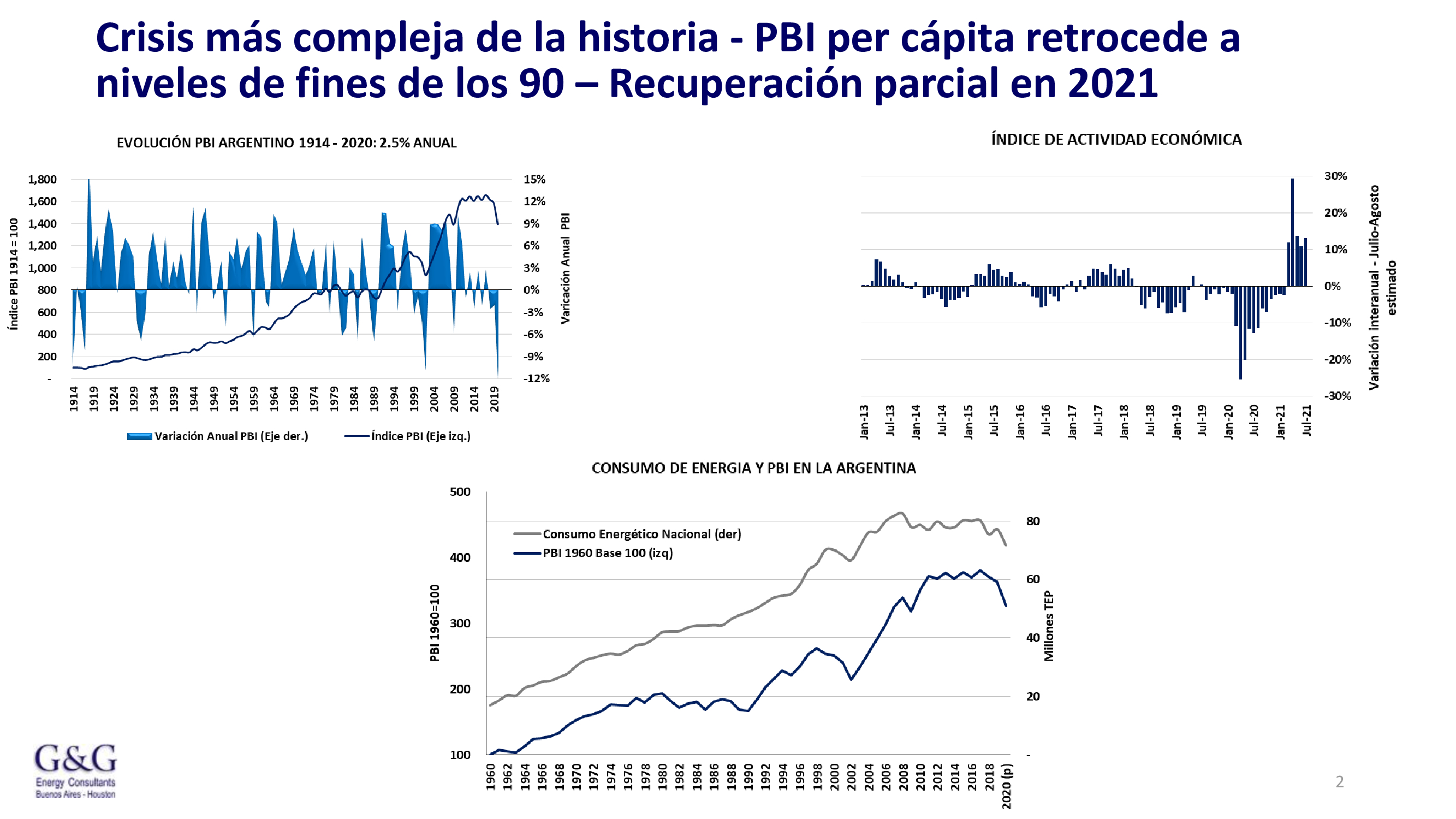

+Argentina sale de una crisis, el PBI cayó 10% pero está recuperándose fuerte en el sector duro de la economía, no así en servicios que afectan a millones de personas.

+ Un país en vías de desarrollo, como Argentina, hay una correlación entre la actividad económica y la demanda de energía. Algunos de los productos energéticos muestran las correlaciones: el gasoil sobresale entre los combustibles el más consumidos del país, muestra tasas de recuperación y crecimiento interanual 30-32% en forma consistente y la demanda eléctrica muestra un crecimiento en torno al 10% interanual.

+ La economía argentina desde hace 10 años está estancada que coincidemente se da con ese gran superavit comercial que tenían las cuentas internacionales el sector energético, llegó a tener US$ 6.000 MM por año que es saldo positivo pero en 2021 y 2022 va a estar en negativo

+ Efecto en las cuentas macroeconomicas, más allá de las divisas sino que en los subsidios que se da a los consumidores de energía en las tarifas y combustibles, en este caso a costas de las productoras. En lo que es gas y electricidad los subsidios que se pagan a través de las empresas.

+ Hablar de subsidios a las empresas es un error conceptual porque a las compañías no se les permite facturar a las distribuidoras o los consumidores finales a los precios que corresponde. Como los precios que autoriza el gobierno son bajos, no hay más alternativa que otorgar contribuciones, de lo contrario no habría inversión ni suministro.

+ Si no hay aumentos tarifarios de electricidad y gas creo que el año que viene, porque con el presupuesto hay un error entiendo en las cantidades a importar en invierno de gas, gasoil, y fuel oil, con precios más elevados, los subsidios estarán en el equivalente a US$ 16.000 millones con un dólar promedio a 120 para el año que viene".

+ También hay un subsidio muy importante, a costa de las empresas, que se venden los combustibles mucho más barato de lo que es en el mercado internacional. Los precios de los combustibles son los que alimentan el sistema de inversión en petróleo.

+ Cuando hay menos dinero orientado a la inversión de petróleo en el país, cuando se retienen los aumentos en combustibles y tampoco hay interes en invertir desde el exterior, neto adicional, porque no tendría sentido invertir en un país donde el petróleo vale US$ 55, 35% menos de lo que vale en Colombia o Brasil.

+ Datos positivos en la producción. La comparación entre septiembre 2021 y 2019 (año más "normal porque no había covid) el incremento es 0.8%, ahora si se compara con 2020 se muestra un crecimiento del 10%. Si hay números positivos en un contexto de reducción de ingresos netos medidos en dólares y con crecimiento de producción.

+ El barril Brent -la referencia para el país- está en U$S 85. La industria local recibe un promedio de US$ 55 por ese petróleo en la Cuenca Neuquina, llegando a US$ 60-61 en el Golfo de San Jorge (Chubut).

+ La brecha es del 35% y es muy significativa. Es muy importante esto del precio de los combustibles, porque es parte de lo que alimenta el sistema de inversión del petróleo y parte del gas

+ YPF llegó a tener ingresos trimestrales por US$ 4.000 millones (por combustibles) cuando el precio de la nafta estuvo hasta 60% más alto en dólares que ahora, cuando se estaría ubicando por debajo de los 90 centavos del dólar (al oficial) y menos de 50 centavos en el dólar blue.

+ Sucede porque hay una ganancia importante de productividad por la tecnología y especialización por parte de las petroleras y con menos inversion aumentan la producción, pero sólo se da en la Cuenca Neuquina que muestra un aumento importante y sostenido en Vaca Muerta.

+ En cambio, el Golfo de San Jorge, nunca recuperaron la pérdida -casi 10%- en la pandemia, es decir que el nivel de inversión es insuficiente habiendo recursos.

+ Hoy hay una decisión política de no aceptar aumento de precios en los combustibles y por eso estamos muy lejos del nivel medio 2016-2019.

+ Al mirar el indicador de la perforación, se recuperaron en comparación a 0 equipos en abril de 2020 con 47 equipos en actividad de forma sostenida. En agosto 2019, el DNU que congeló los precios ed los combustibles retrotrajo los precios del petróleo y fijo un precio para el tipo de cambio artificial. Por lo tanto el actual congelamiento no debería pensarse como positivo.

+ El auge de la Cuenca Neuquina se debe, en parte a la puesta en funcionamiento del Plan Gas.Ar que a partir de enero de este año contractualizó un cierto volumen del mercado y que ofreció precios en competencia con los productos, que si bien tenía un límite eran suficientes para permitir las inversiones y desarrollo de gas.

+ No creo que haya producción disponible en las cuencas del Sur y Norte como para atraer inversión y subir la producción y disminuir la necesidad de importación de gas. Más gas no se puede contratar porque no se puede transportar en la Cuenca Neuquina, pero sí en los otros gasoductos donde hay 8 MM/m3 disponible.

+ Con el Plan Gas.Ar se ofreció contratar al mismo precio tope de la Cuenca Neuquina en las otras cuencas y no hubo ofertas suficientes. ¿Entonces por qué ahora que se va a hacer otra licitación va a haber ofertas suficientes? habría que ir a buscar a los productores que tienen capacidad de desarrollar. Pero el gobierno, con un enfoque distinto le pone límite.

+ Hoy el precio futuro del GNL de los mercados finncieros para abril 2022 es US$ 18.70 mbtu (en 2021 fue promedio US$ 8.40mbtu). Por lo tanto, la cuenta de gas a importar aumentaría ya que más gA desde Neuquén no va a venir.

+ La producción de gas subió y la cantidad de pozos para que eso pase no fueron como en otros años (2019) y no hay la misma producción por la caída de las otras cuencas .

+ Neuquén tiene un nuevo gasoducto para poder desarrollar más gas pero necesita condiciones para que los productores mantengan el volumen actual y llenen el nuevo gasoducto, es inversión grande e importante, lo que es técnicamente posible.

+ Hay un problema de credibilidad con el gasoducto de la Cuenca Neuquina, si bien está presupuestado para el 2022, no quiere decir que el dinero esté en la realidad. Frente a la inversión que se va a tener que hacer en gas natural, el costo de un gasoducto US$ 1.800 MM no es tanto.

+ Con menos pozos, en comparación a otros años, se logra la saturación de transporte de gas y petróleo pero siempre en la Cuenca Neuquina . El olvidarse de las otras cuencas muestra que no hay una corriente inversora sino una concentración en un recurso pero falta el complemento.

TRANSICIÓN ENERGÉTICA

+ Los inversores financieros tienen menos capital disponible para invertir en la actividad en el mundo. Y Argentina, como consecuencia de las metas por el cambio climático, cuando en Argentina es un país muy bien situado porque si bien la matriz energética consume petróleo y gas no consume carbón, por lo tanto por unidad de habitante emite muchisimos menos que todos los países que dan lecciones: Europa, EE.UU y China.

+ Como se financiará la duplicación dela infraestructura eléctrica para ir a otro tipo de matriz, como se invertirá en un país con restricciones de capital. La industria petrolera puede tener una expansión para financiar la transición pero con otro modelo.

LEY DE HIDROCARBUROS

+ Los precios internos no van a tener regla, lo que genera incertidumbre, pero va a ver un precio menor desacoplado las exportaciones y supuestamente con lo que se exporte va a beneficiarse gracias a las garantías de exportación si se mantiene la producción.

+ Como operador tengo que mantener mi producción que el año anterior fue de 100, pero ahora tengo 80, con lo cual debo invertir 30 más para llegar a 110. De esos 10 adicionales sólo puedo exportar 2 y retener los dólares de 1. Claramente esto no es equilibrado.

+ Hay cuestiones positivas como la exención de impuesto a las ganancias cuando hay una transferencia de concesión pero no va a generar una corriente general de inversión.

+ La clave es la unificación de los precios internos con los internacionales. Debería haber un fondo compensador para las productoras y los combustibles, nutrido de impuesto alas ganancias que van a pagar las petroleras, derechos de exportación y estado va a transferir menos recursos a las provincias petroleras que van a cobrar más regalías.

+ El proyecto falla a la hora de reconocer la esencia de la inversión petrolera a nivel global y no contempla que si se exportan hidrocarburos durante todo el año es posible generar US$ 4.000 millones adicionales, únicamente con inversiones en perforación.

+ No es una ley de consenso. Es un proyecto muy complejo que falla en no reconocer la esencia de cómo es la inversión petrolera global.

+ La ley pierde credibilidad cuando hay leyes anteriores que regulan ciertos puntos similares pero no se aplican. Con liberar a las empresas para que exporten e importe y otros arreglos más.