El gobierno ucraniano confirmó la operación y dijo que ha recaudado unos 8140 millones de grivnas ucranianas, lo cual equivale a unos US$ 270 millones. Pagará una tasa del 11%

Riesgo país: los bonos de guerra de Ucrania rinden menos que los de Argentina

JUAN PABLO ÁLVAREZ/BLOOMBERG

La mayoría de analistas de mercado considera que los precios actuales de los bonos argentinos en dólares muestran a las claras una alta probabilidad de reconstrucción, en torno a 2024 o 2025. No obstante, parece sorprendente que Ucrania, un país en guerra, acaba de emitir instrumentos soberanos para costar su defensa anti rusa a una tasa anual considerablemente inferior a la que arrojan los papeles de Argentina en moneda norteamericana.

Lejos y en el tiempo quedó aquel momento en el que el Gobierno argentino buscaba convencer al mercado de que los nuevos bonos que se iban a emitir a partir de la formación de la deuda soberana iban a tener una salida yield en torno al 10%. Ni hablar del principio de la negociación, cuando el Ministerio de Economía prometía una tasa de salida del 8%.

Hoy el Global 2030 (el más representativo de los bonos argentinos ley New York) muestra una tasa interna de retorno (TIR) del 25% en Wall Street , mientras que el Bonar 2030 en dólares (el más representativo de los bonos argentinos ley local) da un retorno anual del 29% en la Bolsa de Buenos Aires.

Si bien nadie sentiría envidia por la difícil situación que atraviesa el pueblo ucraniano, sí llama atención que su Gobierno acaba de emitir deuda al 11% anual en moneda local y hacerse de unos US$270 millones.

Según la información proporcionada por el Ministerio de Finanzas ucraniano, se coloca un bono a dos meses, con una tasa anual del 10%, y otro a un año, con una tasa del 11%. Este último significó unas 8.122 millones de gravinas (US$ 263 millones) y el otro logró financiar 20,8 millones (US$ 7 millones).

“Los ingresos de los bonos se utilizarán para satisfacer las necesidades de las Fuerzas Armadas de Ucrania durante y para garantizar la provisión ininterrumpida de las necesidades financieras del estado la guerra”, había tuiteado la cartera que manejaba las finanzas del país un día antes.

riesgo pais argentino en llamas

El correlato del alto rendimiento de los bonos argentinos es el alto índice de riesgo país: hoy cerrado en 1865 unidades, lo que significa un avance del 9,9% en el año .

Si bien se espera que la sobretasa soberana comprima una vez que se cierre el acuerdo con el Fondo Monetario Internacional, los anteriores drivers positivos no permitieron estabilizar este índice, sino más bien todo lo contrario: cuando Argentina refinanció su deuda el riesgo país se ubicaba en 1101 unidades y desde ese día hasta hoy se disparó 69%.

Un informe reciente de Portfolio Personal Inversiones resaltó: “ El precio promedio ponderado de los bonos rompió con el piso de US$ 33 y volvió a los niveles de mediados de mes. La expectativa se mantiene sobre la formalización del acuerdo con el FMI y su posterior tratamiento en el Congreso.

IMPACTO EN LA ECONOMÍA PERUANA

EL COMERCIO/CHRISTINA SILVA

De acuerdo al Ministerio de Comercio Exterior y Turismo (Mincetur), el intercambio comercial entre Perú y Rusia representa el 0,7% del intercambio comercial total de nuestro país, y la relación comercial con Ucrania representa un 0,14%.

Lo que más se exportó al país ruso, según Edgard Vásquez, director del Centro de Investigación de Economía y Negocios Globales de la Asociación de Exportadores (Cien-Adex), fueron plomo; productos agrícolas como las uvas frescas, las paltas, los mangos, el café, las mandarinas, entre otros; y productos acuícolas, como filetes de merluza y pota.

Añade que los productos peruanos enviados a Ucrania son la pota, el hígado de trucha, castañas, jengibre, carmín de cochinilla, entre otros.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/MICNF6OQ5VHQ7BPDMTGCPB465A.jpg)

Efectos

El titular del Mincetur, Roberto Sánchez, consideró que este conflicto tendría un efecto mínimo en las exportaciones.

“La afectación a nuestras exportaciones será mínima, igual tenemos oferta exportable en otros mercados”, indicó el jueves a la prensa tras los resultados de las exportaciones en 2021. Agregó que se tomarán medidas junto con la Cancillería y el Ministerio de Economía y Finanzas para mitigar los efectos.

Vásquez apunta a que sí habrá una afectación en las micro, pequeñas y medianas empresas (mipyme) que tienen como principales mercados a estos dos países.

“Si bien Rusia y Ucrania individualmente no están entre los principales socios comerciales del Perú, son más de $200 millones que significan ingresos para peruanos. [...] Hay peruanos que sí dependen de ese comercio con estos países”, expresa.

Y es que, según el Mincetur, 242 empresas peruanas realizaron envíos a Rusia en 2021 y 45 hicieron lo mismo a Ucrania. De esos totales, un 33% y 24% fueron mipymes, respectivamente. Además, si se ven afectados sus envíos, la posibilidad de colocarlos en otros mercados no es sencilla, cuenta Vásquez.

Así, considera que el sector privado y el gobierno deben buscar atender este posible problema, junto con las oficinas comerciales de Perú, la Cancillería y Promperú, para hallar mercados en los que se pueda recolocar la oferta de productos en el corto plazo.

A través de un comunicado, Mincetur indicó que su equipo técnico está analizando los posibles efectos, derivados del conflicto entre Rusia y Ucrania, en el comercio internacional peruano, con el fin de “mitigar posibles impactos y disrupciones en los flujos de comercio y cadenas de suministros”.}

Importaciones

Para Rafael Zacnich, gerente de Estudios Económicos de la Sociedad de Comercio Exterior del Perú (ComexPerú), la importancia en la relación con Rusia viene por las importaciones, especialmente por los insumos para la agricultura que nuestro país le compra a dicha Nación.

“De Rusia importamos todo lo que es insumos para la agricultura, sea para la elaboración de fertilizantes, la urea, el nitrato de amonio u otros abonos minerales. Este tipo de productos, en realidad los abonos en general, el 50% o 51% de nuestras importaciones totales del mundo, en lo que son abonos, provienen de Rusia”, indica.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/CECG47IL3JGD3BVXVKHEHZONZY.jpg)

Y es que en el eventual escenario de no tener a Rusia como proveedor de estos insumos agrícolas, las empresas importadoras deberán buscar otros mercados donde comprar, además de tomar en cuenta los precios a pagar.

“Tenemos que tener en cuenta que en el comercio exterior, las órdenes de compra se hacen de 6 meses, de un año. Para hacer tus inversiones hoy, es porque estás asegurando compra de insumos y demás en los próximos meses”, explicó y recordó que se debe monitorear la conflictiva situación en los siguientes días

En ello coincide Gabriel Amaro, director ejecutivo de Gremios Productores Agrarios del Perú (AGAP), señalando que cuando se dan conflictos o hay falta de insumos desde los principales productores -como es el caso de Rusia-, la oferta de fertilizantes, en este caso, se ve afectada, así como se elevan los precios. Esto va a terminar trasladándose al precio final de los productos al consumidor, añade Vásquez.

Asimismo, el Instituto de Investigación y Desarrollo de Comercio Exterior de la Cámara de Comercio de Lima (Idexcam) expresó que la invasión rusa a Ucrania podría poner en riesgo la importación de trigo de Rusia al Perú, debido a las drásticas sanciones que económicas que puede recibir el extenso país.

Indicó que Rusia es el cuarto proveedor de trigo del Perú, representando el 4% del total de importaciones nacionales por este producto. Sin embargo, tanto Vásquez como Zacnich consideran que el impacto en el Perú será reducido, respecto a la importación de trigo.

Pagos

De acuerdo a Vásquez, los efectos que pueden provocar las sanciones de Estados Unidos a Rusia -anunciadas el jueves por el presidente estadounidense Joe Biden- van por el lado financiero, al verse afectado el flujo de pago, lo cual impide que los exportadores puedan recibir el pago correspondiente al envío de sus productos.

Amaro añade que también se afectarían a los importadores, que tampoco podrán realizar los pagos para la adquisición de productos.

“Por ejemplo, cuando compras o importas productos, utilizas mecanismos de pago como el SWIFT [sistema de pago utilizado en Rusia] y han restringido a Rusia este tipo de mecanismos. Eso afecta al comercio exterior y afecta no solo a Perú, sino a mucho de los países consumidores de insumos, entre otras cosas, el precio de los fertilizantes que se pueden conseguir en el mundo y de otro lado el abastecimiento. Esa es una de las afectaciones”, explica.

Inflación

Los tres especialistas hacen mención al aumento en el precio del petróleo a raíz del conflicto. El viernes, el barril de petróleo West Texas Intermediate (WTI) cerró en US$91,59 y el Brent cotizó en US$97,93.

Ello también elevará los costos en la cadena logística -el transporte de productos- y en el precio final de los productos, afectando a los consumidores.

“Los precios de los combustibles están subiendo, los precios de muchos insumos también, las acciones empresariales están con nervios, retrocediendo, generando pérdidas, y las monedas también se están depreciando. Hay un impacto que se va a traducir en algunos casos en incrementos de costos para los consumidores”, sostiene Vásquez.

El jueves, el ministro de Economía y Finanzas, Óscar Graham, había advertido que el conflicto podría afectar con un incremento en el precio de las importaciones y un mayor riesgo en los mercados financieros.

Asimismo, la cotización del trigo también sería otro frente al alza, considera Amaro, dado que Rusia es el principal exportador de este producto. “Puede haber un incremento de las harinas y del pan, productos esenciales, pero todo eso lo vamos a ir viendo en los siguiente días”, señala.

Por su lado, Zacnich considera que el actual conflicto entre estos países podría conllevar una desaceleración económica en la zona europea.

“Rusia es un principal abastecedor de energía en Europa. Si empiezan a haber recortes o menor dinamismo en las economías europeas que se puedan trasladar a China o Estados Unidos, si ese conflicto escala de manera que el crecimiento económico se ve afectado durante este año, se ralentizará el crecimiento económico y las razones de compra en materia prima asociada al cobre”, expresa.

Los especialistas sostienen que en un escenario donde este conflicto escala y se vea comprometido Europa, esto podría afectar las exportaciones peruanas a dicho continente.

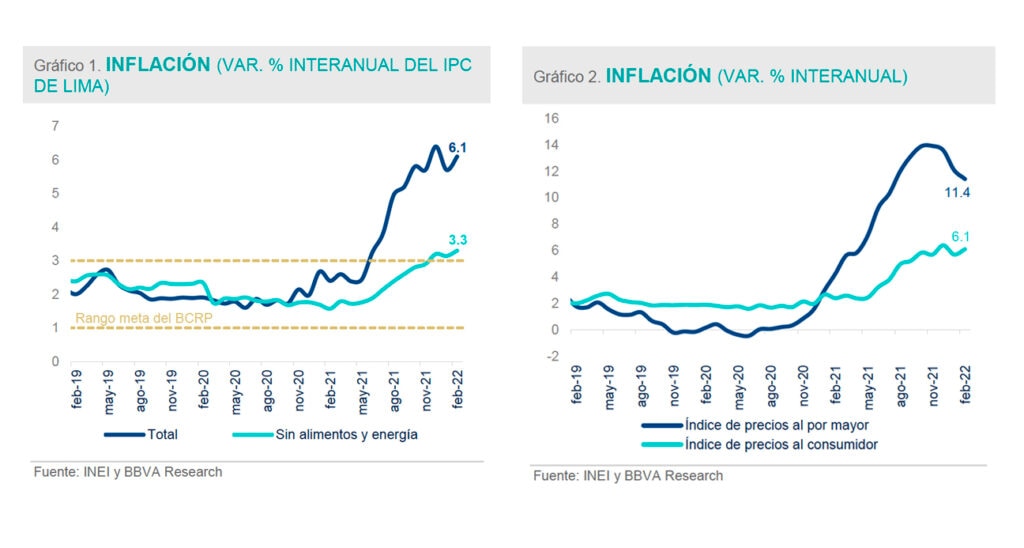

La aceleración de la inflación en Perú persistiría si se prolonga la guerra entre Rusia y Ucrania. "Las cotizaciones internacionales de combustibles y algunos alimentos se están elevando como resultado del conflicto en Europa. Si este evento disruptivo resulta prolongado, el impacto inflacionario sería más persistente, lo que induciría un mayor desanclaje de las expectativas de inflación", señala el servicio de estudios económicos de BBVA en Perú.

Esta previsión también considera que los mayores aumentos registrados en los precios mayoristas seguirán trasladándose a los precios finales que enfrenta el consumidor. Como resultado, el descenso de la inflación sería más lento, a pesar de la reciente apreciación de la moneda peruana.

EN CHILE, ACELERA BAJA DE TASAS DEL BC

LA TERCERA/CARLOS ALONSO

La economía chilena atraviesa un complejo cuadro macroeconómico. La desaceleración de la actividad ya comenzó y se espera que se acreciente a contar del primer mes del segundo trimestre. Hoy las expectativas para el año se ubican más cerca del 2,5% y no se descarta que pueda ser incluso en torno a un 2%. Por otro lado, las presiones inflacionarias no darán tregua. Al alto registro de 1,2% que anotó el IPC de enero, ahora se espera que en febrero fluctué entre 0,6% y 1% superando el 8% en doce meses.

los economistas esperan que esto se pueda ver reflejado en los registros de marzo, abril y mayo, recomiendan al Banco Central no alterar la trayectoria prevista para la tasa de interés anterior a que explotara este conflicto.

Esto porque en el escenario base es esperable que existan registros inflacionarios de corto plazo elevados, lo que podría llevar a cabo una sobrerreacción lo que, a su vez, llevaría a un “frenazo” o una recesión en la economía hacia 2023, considerando las débiles perspectivas que ya hay para la actividad, lo que se suma los efectos en la economía global, y por ende en la chilena, del conflicto en Europa oriental.

Con todos estos ingredientes sobre la mesa, los expertos mantienen su visión de que la tasa de interés debería llegar a un nivel de entre 7,5% a 8,5% en junio, superando la trayectoria que el BC fijó en el último Informe de Política Monetaria de diciembre y tal como lo delineó la presidenta del BC, Rosanna Costa, en una entrevista con Pulso. No obstante, luego de llegar a ese nivel se recomienda realizar una pausa por varios meses para esperar cómo evolucionan los precios y la actividad.

En ese, los expertos coinciden en que, en la próxima reunión de fines de marzo, el ente rector deberá bajar de manera agresiva la tasa de interés entre 150 a 200 puntos base llevándola a un rango entre 7% y 7,5%.

“Dado el marcado desanclaje de expectativas a dos años plazo que recoge el mercado, prevemos una acción más agresiva del Banco Central en su próxima reunión de política monetaria a fin de mes. A pesar de que en lo último las mayores perspectivas de inflación responden a factores de oferta, el que a dos años plazo las expectativas están tan desalineadas de la meta de 3% incomodaría de sobremanera al Banco Central”, sostiene el economista jefe de BCI, Sergio Lehman.

Ricardo Consiglio, economista jefe de Zurich AGF argumenta que “considerando que la naturaleza del shock sobre la inflación viene por el lado de la oferta, estimamos que el BC mantendría por ahora su trayectoria de política monetaria”. Sin embargo, añade que “los cambios en las expectativas de inflación podrían acelerar el proceso o bien tener tasas más altas en el corto plazo. Bajo este escenario, la incertidumbre respecto de la duración y mayores complicaciones que podría traer el conflicto son aún desconocidas, por lo que deberá ser cuidadoso en las futuras decisiones de política ya que en caso contrario podrían generarse efectos económicos no deseados”.

Mientras que Patricio Rojas, economista de Rojas y Asociados enfatizó que “el BC tenía un proceso de alza de tasas contemplado antes que estallara la crisis en Ucrania, por lo que reaccionar a las señales adicionales que pueda generar en la inflación las alzas en el precio del petróleo o de los granos no es recomendable”. Para Rojas, el BC tiene que terminar su proceso de alza se tasas y luego darse cuenta de un tiempo para ver sus efectos. “El aumento de tasas se demora tres o cuatro trimestres en tener efectos y no porque vamos a tener una inflación mayor por el shock que estamos en el petróleo o los granos, el BC tiene que responder subiendo tasas”.

Para el economista, el ente rector tiene que calibrar bien su dosis de política monetaria, porque si sube mucho más allá de la tasa puede generar una desaceleración más pronunciada en 2023, lo que podría llevar a una situación de bajo crecimiento o recesión en 2023.

Carolina Grünwald, economista jefa de Banchile acota que “en nuestro escenario base actual tenemos que la TPM registraría un aumento de 150 puntos base en marzo y otro 125 punto en mayo alcanzando un 8,25%, superando el límite superior del último corredor de TPM ”.

Un giro a la baja mas rÁpida

Hasta ahí el escenario está delineado. Sin embargo, hacia la segunda parte del año podrían aparecer las mayores complicaciones con mayor nitidez, principalmente por una desaceleración más pronunciada lo que podría generar un giro en la política monetaria anticipando el inicio de bajas en la tasa de interés.

En Santander sostienen que “en el corto plazo, el conflicto ha incrementado los precios internacionales de los combustibles y los granos lo cual pondrá presión adicional a la inflación tanto en Chile como en el mundo.”. Sin embargo, a mediano plazo, subrayar que “está la posibilidad de una desaceleración global aguda, debido a la incertidumbre y las tensiones financieras, y el aumento del precio del petróleo. Las tensiones financieras, así como una desaceleración global incidirían en la actividad de nuestro país, introduciendo un importante sesgo a la baja a las estimaciones de crecimiento para este año”.

Más explícito es lo que señala el economista de EuroAmerica, Felipe Alarcón, quien en su escenario base espera un alza de 150 puntos base en marzo para luego llegar en junio a 8%”. Pero asevera que debido a los efectos en la actividad que puede generar la crisis en Ucrania, es probable que el inicio de bajas tasas comience antes. “Nosotros uso contemplado que la reducción de la tasa de interés comenzará a multas de año de manera pausada, pero ahora podría ser antes y de manera abrupta”.

Esa misma visión es la que tiene Lehmann, quien acota que “hacia los últimos meses del año el BC debería comenzar a bajar rápidamente la tasa de interés, atendiendo a la desaceleración de la economía y bajas en las previsiones para ese entonces”.