El oro sí que siente los movimientos económicos globales. Tras un repunte que lo llevó a más de US$ 2.080, en la última jornada de la semana el oro se mantiene en US$ 2.039.

Todo se desprende la subida de tasas de la Reserva Federal de los Estados Unidos (Fed) hasta el 5,25%, lo que impactó positivamente en el precio del oro. Para hacerle frente a la inflación, la entidad monetaria incrementó un 0,25% la tasa de referencia y dio indicios de que el ciclo de ajuste podría estar cerca de terminar.

La demanda del mercado de materias primas subió y el oro creció un 5% en las últimas tres jornadas, por lo que acumula una recuperación del 29% desde el mínimo relativo de septiembre de 2022.

WGC: TENDENCIAS DEL 1T 2023

El impulso continuo de las compras del banco central y el resurgimiento de la demanda de los consumidores chinos contrastaron con una contribución negativa de los ETF y la debilidad en India. La demanda de oro del 1T (excluyendo OTC) fue un 13 % menor a/a a 1.081 toneladas (t). Incluido OTC, la demanda total de oro se fortaleció un 1 % interanual hasta 1174 t debido a que la recuperación de la inversión OTC, en consonancia con el posicionamiento de los inversores en el mercado de futuros, compensó la debilidad en algunas áreas.

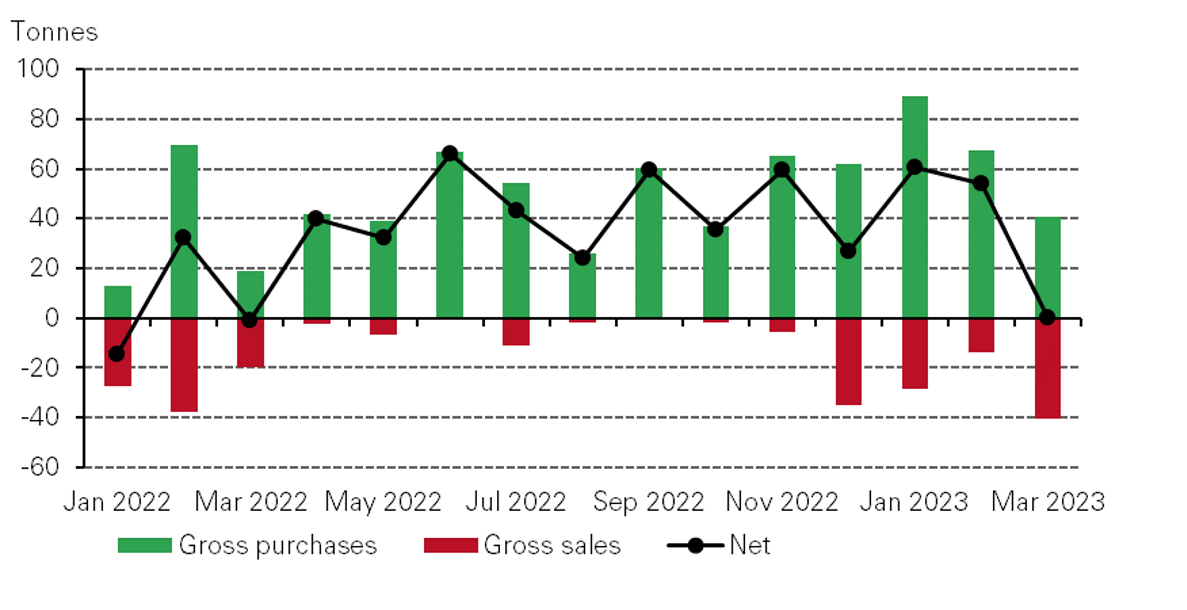

La demanda de los bancos centrales experimentó un importante crecimiento durante el trimestre. Las instituciones del sector oficial siguieron siendo compradores entusiastas y comprometidos de oro, agregando 228t a las reservas globales.

La inversión en lingotes y monedas aumentó un 5 % interanual hasta las 302 t, ocultando algunas grandes variaciones regionales. Por el contrario, la demanda negativa neta de ETF, aunque modesta a -29 t, generó una fuerte caída interanual en comparación con las considerables entradas observadas en el 1T'22.

El consumo mundial de joyas se mantuvo prácticamente estable en 478 t. La fabricación de joyas superó el consumo, ya que la acumulación de existencias agregó poco más de 30 t a los inventarios globales.

El uso del oro en el sector de la tecnología continuó sufriendo por el desafiante clima económico. La demanda se desplomó a 70 t, el segundo trimestre más bajo en nuestra serie de datos desde 2000.

El modesto crecimiento tanto en la producción de la mina (+2%) como en el reciclaje (+5%) condujo a un aumento marginal en el suministro total de oro del primer trimestre a 1.174t. El repunte en el reciclaje fue en gran parte una función de los precios más altos del oro.

El precio del oro de la LBMA (PM) promedió US$1.890/oz durante el trimestre, ligeramente superior a/a. El precio fue un 10% más alto que el promedio del trimestre anterior, casi igualando el récord del tercer trimestre de 2020.

China experimentó un fuerte repunte de alivio en el primer trimestre posterior a COVID del gasto de consumo sin restricciones. La recuperación de la economía nacional y el saludable crecimiento de los ingresos reactivaron el consumo interno, mientras que el llamativo desempeño del precio del oro estimuló el interés de las inversiones.

La demanda india cayó bruscamente cuando los precios locales del oro aplicaron los frenos. Los precios domésticos del oro, récord y volátiles, desalentaron tanto la inversión como el consumo de joyas durante el trimestre.

La inversión domina las perspectivas para 2023. Continuamos viendo un crecimiento saludable para la inversión este año, mientras que el panorama para la fabricación (joyería y tecnología) es más tenue. Se esperan más compras sólidas del banco central, aunque por debajo del récord de 2022. Es probable un crecimiento modesto tanto en la producción minera como en el reciclaje.

LAS RESERVAS DE LOS BANCOS

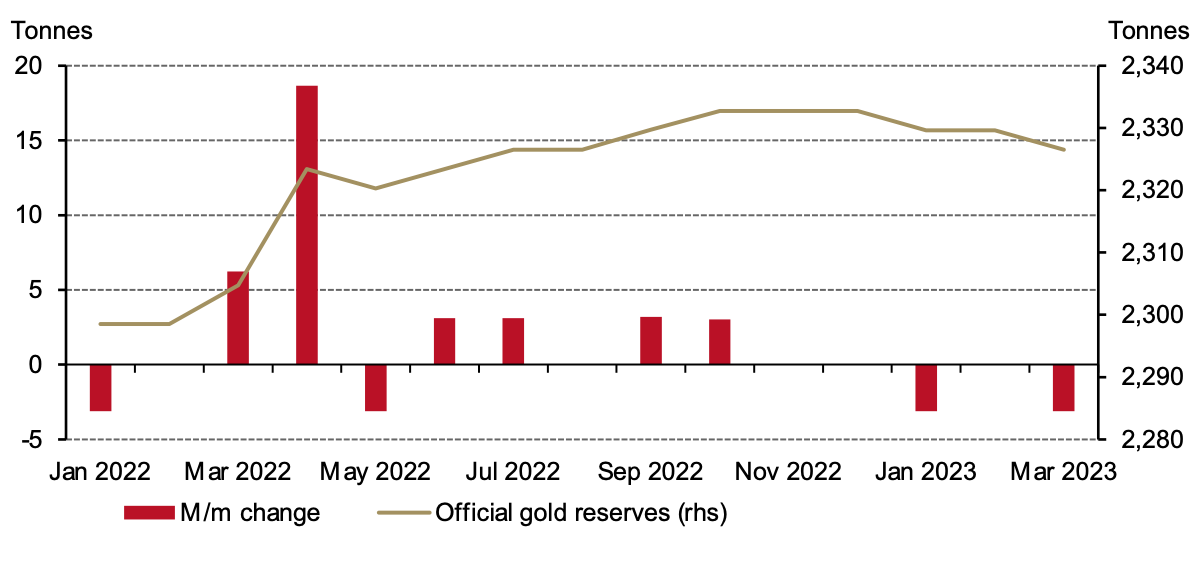

Krishan Gopaul, analista del WGC, describió el último informe de reservas de oro del FMI que muestran que las compras compensaron casi perfectamente las ventas, lo que resultó en un aumento neto de 0,2 toneladas.

Las reservas de oro del banco central prácticamente no cambiaron en marzo según los datos informados por el FMI*

China informó su quinto aumento consecutivo de sus reservas de oro, agregando 18 toneladas en marzo. Le siguió Singapur con un aumento informado de 17 t, lo que elevó sus reservas totales a 222 t, un 45 % más que a fines de 2022. Además, India y la República Checa informaron un aumento más modesto de 4 y 2 toneladas, respectivamente.

Las ventas de oro informadas en marzo fueron impulsadas principalmente por Türkiye (15 toneladas), Uzbekistán (11 toneladas) y Kazajstán (10 toneladas). Türkiye vendió el oro en el mercado interno luego de una prohibición parcial temporal de las importaciones de lingotes de oro. Además, no es raro que los bancos centrales que compran oro de fuentes nacionales, como Uzbekistán y Kazajstán, sean vendedores frecuentes de oro.

Rusia también mostró una caída de 3 toneladas en las reservas oficiales de oro en marzo después de presentar información no reportada anteriormente que data de febrero de 2022.

Estén atentos a nuestro informe Gold Demand Trends Q1, que se publicará el 5 de mayo, que contendrá información más detallada sobre la demanda de oro por parte de los bancos centrales y otras instituciones oficiales.