El último informe de la AIE sobre la transición en China analiza cinco escenarios para mejorar ese proceso, el consumo y la inversión necesaria

ANAHÍ ABELEDO

El ritmo de reducción de emisiones de China en las próximas décadas será un factor importante en los esfuerzos globales para limitar el calentamiento global a 1,5 °C. El informe "Mejora del ETS de China para la neutralidad del carbono: enfoque en el sector energético", que acaba de dar a conocer la AIE demuestra cómo la combinación de políticas podría coordinarse mejor y explora posibles vías en las que un ETS mejorado podría llevar al sector eléctrico hacia una trayectoria de emisiones que esté en línea con el objetivo de neutralidad de carbono de China. La experiencia en China sirve como modelo para otros países, cuáles son las proyecciones y los costos en los distintos escenarios, con sus mejoras posibles, a 2035.

El sector eléctrico es fundamental para lograr la ambición climática declarada por China de alcanzar un máximo de emisiones de CO 2 antes de 2030 y lograr la neutralidad de carbono antes de 2060. Acelerar la descarbonización del sector requiere una combinación de políticas bien coordinada.

El trabajo responde a la invitación del gobierno chino a la AIE para cooperar en los sistemas de comercio de emisiones de carbono (ETS) y las sinergias entre las políticas energéticas y climáticas. Muestra que un ETS mejorado podría llevar al sector eléctrico hacia una trayectoria de emisiones que está en línea con el objetivo de neutralidad de carbono de China.

También explora las interacciones y los efectos del ETS nacional de China con su política de energía renovable en el sector eléctrico, a saber, los estándares de cartera renovable (RPS). Examina el impacto de diferentes escenarios mejorados de ETS en las emisiones de CO 2 , la combinación de generación, la rentabilidad y la interacción con RPS.

China releva a Europa como líder en transición energética

Teniendo en cuenta la reforma del mercado de electricidad en curso en China, todos los escenarios asumen el despacho económico a partir de 2025, un elemento importante para integrar de manera efectiva la señal del precio del CO 2 en las decisiones operativas, de inversión y de consumo.

El ETS nacional de China entró en funcionamiento en 2021 y es el ETS más grande del mundo, cubriendo las emisiones anuales del sector eléctrico de alrededor de 4,5 Gt de CO 2 . Actualmente emplea un diseño basado en la intensidad con asignación gratuita.

Esto significa que los derechos de emisión se asignan a las entidades cubiertas de forma gratuita de acuerdo con los niveles de producción reales de las centrales eléctricas de carbón y gas (p. ej., kWh de electricidad generada) y los puntos de referencia de intensidad de emisiones predeterminados (p. ej., en g CO 2/kWh) que cubre únicamente las centrales eléctricas de carbón y gas. Esto es diferente de la mayoría de los sistemas ETS, como el ETS de la UE, que establece un límite absoluto predeterminado para las emisiones cubiertas.

Actualmente se definen cuatro puntos de referencia de intensidad de emisiones en el ETS nacional de China para centrales eléctricas de carbón y gas, y se diferencian según el combustible, la subtecnología y el tamaño de la planta.

En este contexto, el informe analiza cinco escenarios de política para el sector eléctrico para el período 2020 a 2035, en consonancia con el 14.° Plan Quinquenal de China (2021-2025) y los Objetivos a largo plazo hasta el año 2035 (China, Consejo de Estado, 2021a).

Con el fin de probar el impacto de los diferentes diseños de ETS, los supuestos relacionados con el crecimiento de la demanda de electricidad, las evoluciones de los costos de tecnología exógena y la configuración actual de la política de RPS se mantienen idénticas en todos los escenarios.

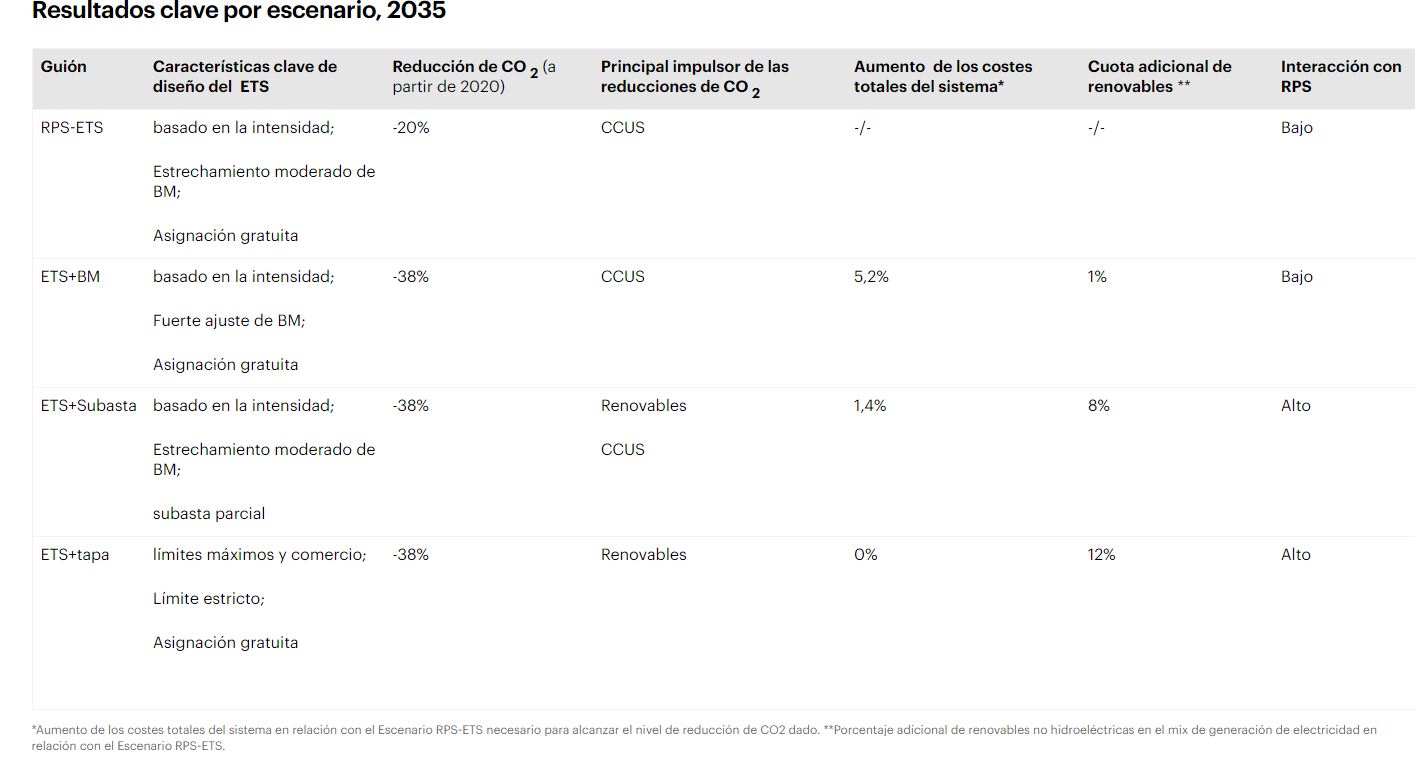

Los dos primeros escenarios establecen un contrafactual y examinan la política actual. El Escenario RPS establece un escenario contrafactual hipotético con la configuración actual de la política RPS, incluido un objetivo sobre la proporción de energías renovables no hidroeléctricas que se supone que aumentará al 25,9 % en 2030 y al 36,0 % en 2035, pero sin control de emisiones ni emisiones de carbono. política de precios.Este escenario proporciona un punto de comparación para aislar y evaluar los efectos del ETS. El Escenario RPS-ETS es un escenario de política actual con los mismos supuestos de política RPS y un ETS basado en la intensidad con asignación gratuita tal como se implementa actualmente. El escenario supone un endurecimiento moderado de los puntos de referencia de asignación de derechos de emisión a lo largo del tiempo.

Además, tres Escenarios ETS mejorados (ETS+) exploran diferentes mejoras de diseño del ETS después de 2025, manteniendo los mismos supuestos de política de RPS que el RPS y el Escenario RPS-ETS: ETS+Benchmark (BM) Scenario mantiene la asignación gratuita basada en la intensidad pero con puntos de referencia significativamente más estrictos; ETS+Auction Scenario mantiene la asignación basada en la intensidad con un ajuste moderado del índice de referencia e introduce la subasta de derechos de emisión parciales; y Escenario ETS+Capcambia significativamente el diseño del ETS a través de una transición del ETS basado en la intensidad a un sistema de tope y comercio. Los tres Escenarios ETS+ están diseñados para lograr una trayectoria de emisiones del sector eléctrico después de 2025 que esté mejor alineada con el objetivo declarado de China de neutralidad de carbono antes de 2060. Todos los Escenarios ETS+ utilizan la misma trayectoria de emisiones del Escenario de Compromisos Anunciados (APS) de la AIE como entrada, y demostrar el impacto de los posibles diseños futuros de ETS.

CARACTERÍSTICAS CLAVE DEL DISEÑO DEL SCE Y RESULTADOS DE CADA ESCENARIO

EMISIONES DEL SECTOR ELÉCTRICO ALCANZAN SU PUNTO MÁXIMO EN 2030

La implementación del Escenario RPS-ETS puede casi triplicar las reducciones de emisiones de CO 2 para 2035 en relación con 2020 en comparación con un escenario solo RPS. Juntas, ambas políticas pueden dar como resultado que las emisiones relacionadas con la electricidad disminuyan después de 2025 y disminuyan un 20 % por debajo de los niveles de 2020 para 2035.

En el corto y mediano plazo, ambas políticas podrían funcionar en conjunto para alcanzar y reducir con éxito las emisiones absolutas de CO2 del sector eléctrico. Las dos políticas actúan sobre diferentes fuentes de generación de energía con superposiciones limitadas, lo que genera reducciones de emisiones que son complementarias.

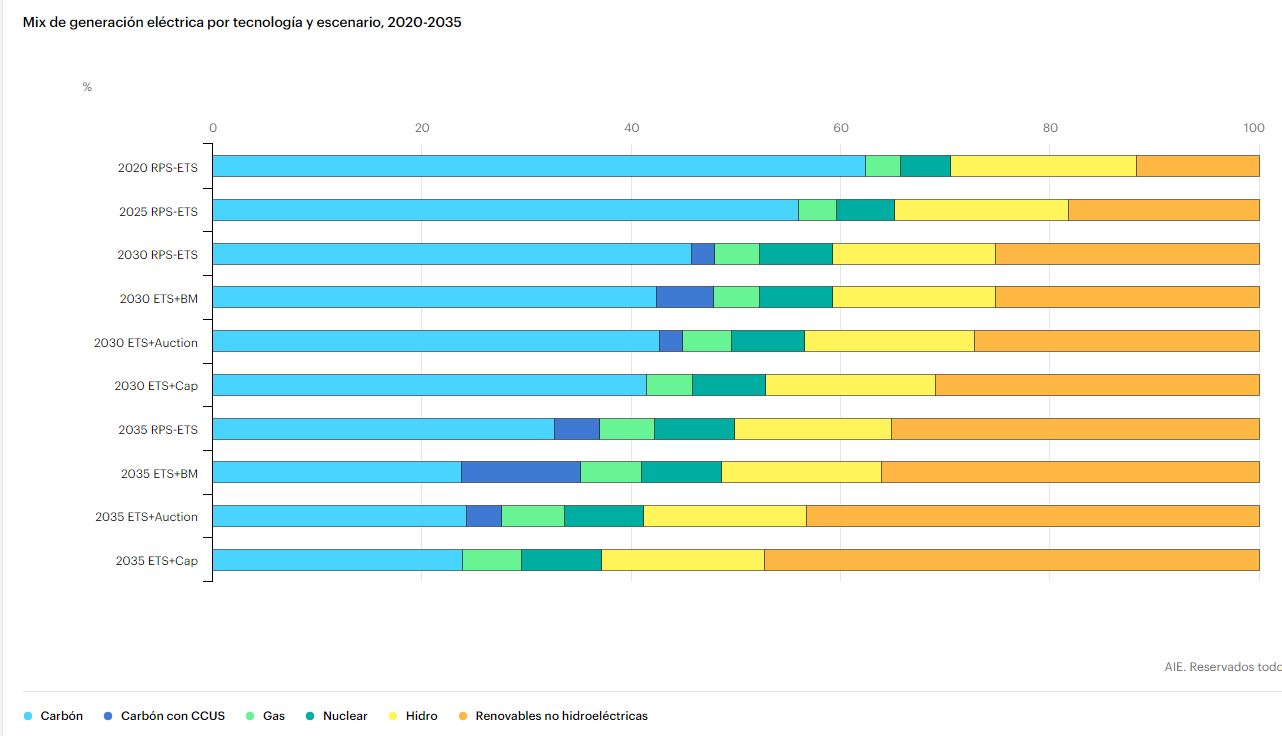

El ETS basado en la intensidad mejora la eficiencia de la flota de energía de carbón existente y el RPS impulsa la generación de energías renovables.La implementación de la política RPS, que tiene como objetivo alrededor del 36 % de las energías renovables no hidroeléctricas en la combinación de generación para 2035, impulsa nuevas adiciones significativas de capacidad principalmente de fuentes de energía renovable variable (VRE), como la eólica y la solar fotovoltaica.

El diseño de ETS de China basado en la intensidad con asignación gratuita de permisos actualmente solo permite la participación activa de la generación basada en combustibles fósiles. Esto se debe a que las asignaciones se calculan y asignan a través de puntos de referencia específicos de combustible y tecnología para centrales eléctricas de carbón y gas únicamente, mientras que las fuentes de generación no fósiles no están cubiertas por los puntos de referencia. Los generadores de energía con una intensidad de emisiones superior a los puntos de referencia experimentan un déficit de asignación. Sin embargo, esto solo puede equilibrarse con un excedente de derechos de los generadores de energía cubiertos por los puntos de referencia, y que tienen una intensidad de emisiones más baja que esos puntos de referencia.

UN MEJOR DISEÑO ALINEARÍA AL SECTOR ELÉCTRICO EN LA NEUTRALIDAD DEL CO2

Una descarbonización más fuerte que en el Escenario RPS-ETS alinearía mejor el sector eléctrico con el objetivo de neutralidad de carbono de China. Para respaldar la neutralidad de carbono en toda la economía antes de 2060, el sector energético de China probablemente tendría que lograr cero emisiones netas de CO 2 antes de 2055 (AIE, 2021a).

Los cambios en el diseño del ETS pueden duplicar la reducción de CO 2 del escenario RPS-ETS y acelerar la alineación con una trayectoria de emisiones neutrales en carbono. En los Escenarios ETS+, las emisiones del sector eléctrico son un 38 % más bajas para 2035 en comparación con 2020, casi el doble de las reducciones que en el Escenario RPS-ETS.

Diferentes mejoras de ETS podrían impulsar estas reducciones de emisiones adicionales. Si se mantiene el diseño actual, un ETS basado en la intensidad con asignación gratuita, la tasa de ajuste de referencia debería duplicarse en 2025-2030 y casi cuadriplicarse en 2030-2035 (escenario ETS+BM), en comparación con el escenario RPS-ETS. Esto reduciría los índices de referencia del carbón a dos tercios de sus niveles de 2020 para 2035

SUBASTAS Y TOPE FOMENTAN EL CAMBIO DE COMBUSTIBLE

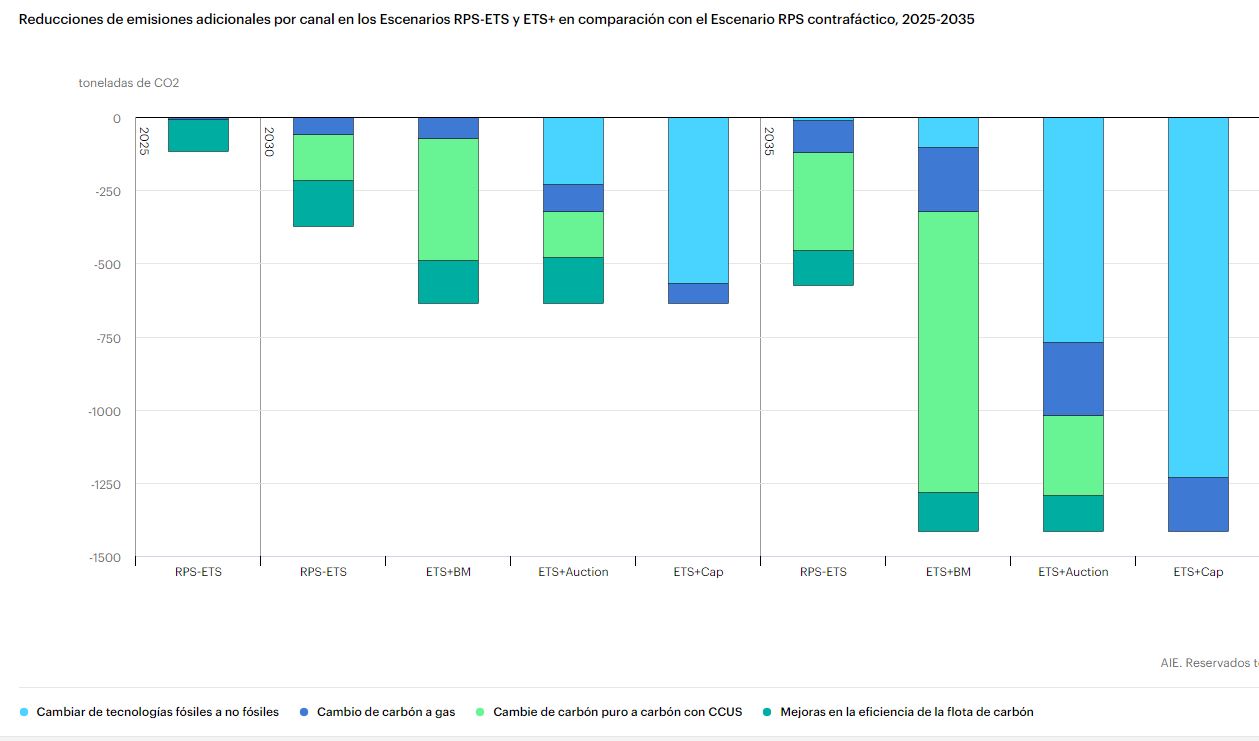

Dependiendo de su diseño, el ETS puede impulsar la reducción de emisiones a través de diferentes canales.En un ETS basado en la intensidad con una asignación totalmente gratuita a través de puntos de referencia de energía de carbón y gas (escenarios RPS-ETS y ETS+BM), el ETS ofrece la mayoría de las reducciones de emisiones al transformar la flota de carbón mejorando la eficiencia de la flota de carbón y fomentando la adopción de CCUS. en la energía del carbón a partir de 2030.

Con una mayor rigurosidad de referencia, el Escenario ETS+BM triplica las reducciones relacionadas con CCUS en comparación con el Escenario RPS-ETS en 2035, con un cambio muy limitado de combustible de carbón a gas y tecnologías no fósiles.

El escenario de subasta ETS+ genera la mayor parte de las reducciones de emisiones a través del cambio de combustible a tecnologías no fósiles, principalmente energía eólica terrestre y solar fotovoltaica, y en menor grado a gas, así como a través del despliegue de CCUS. El efecto del escenario sobre el cambio de combustible a gas y las mejoras constantes en la eficiencia de la flota de carbón es similar en magnitud al de los Escenarios RPS-ETS y ETS+BM.

La introducción de la subasta de derechos de emisión y la transición a un tope y comercio estricto aumentan considerablemente el incentivo del ETS para el cambio de combustible. Subastas parciales (ETS+Escenario de Subastas) – lo que lleva a una reducción en la asignación gratuita a través de puntos de referencia de energía de carbón y gas – eleva el CO 2 efectivocosto de las fuentes de generación basadas en combustibles fósiles cubiertas. Por lo tanto, los hace más caros de operar en comparación con las tecnologías de generación no fósiles, lo que fomenta el cambio a las energías renovables.

Los diseños mejorados de ETS conducen a mezclas de generación muy diferentes, pero todas aceleran la reducción gradual del carbón sin disminuir. En todos los escenarios ETS+, las centrales eléctricas de carbón sin disminuir generarían 2 800 TWh de electricidad para 2035 en comparación con alrededor de 4 800 TWh en 2020; la participación constante del carbón en la combinación de generación también disminuiría de más del 60 % en 2020 al 24 % en 2035. Esto se compara con una participación de generación del 33 % en el Escenario RPS-ETS para 2035, observando que en todos los escenarios la generación total de electricidad aumenta en más del 50% entre 2020 y 2035.

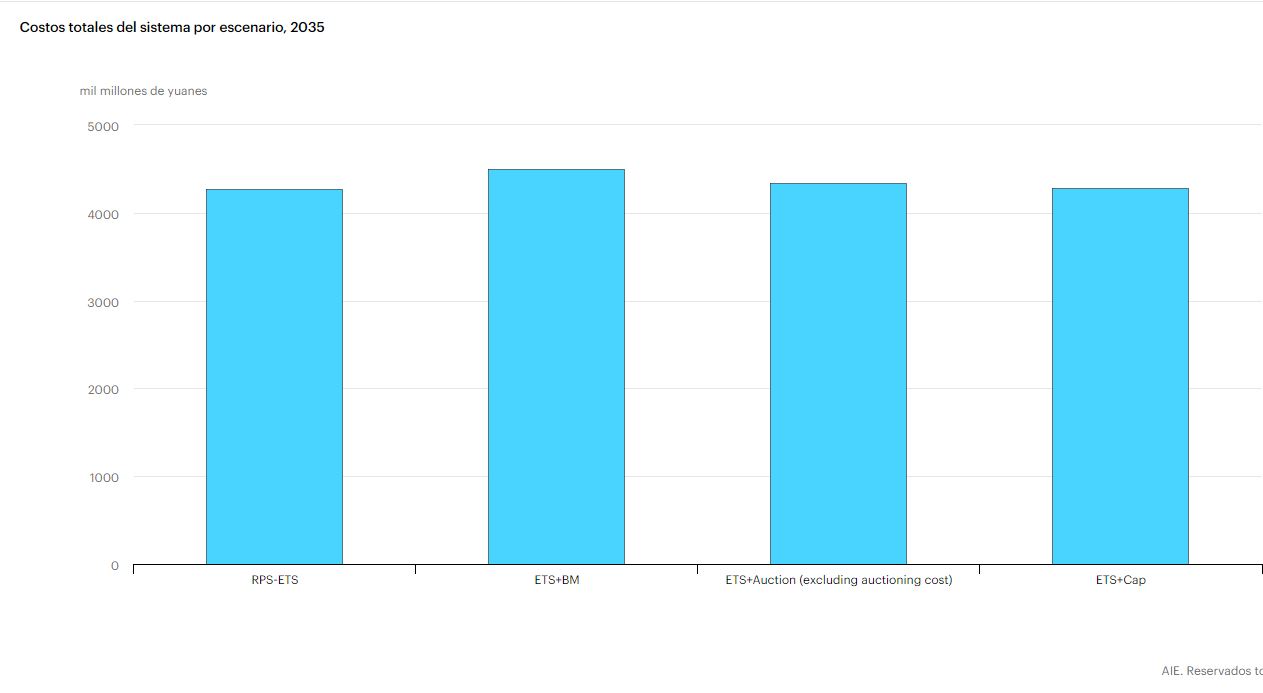

TOPE Y COMERCIO REDUCEN EL CO2 SIN COSTO ADICIONAL

Los tres escenarios ETS mejorados pueden lograr la misma trayectoria de emisiones para el sector eléctrico, pero a diferentes costos. Costo total del sistema4aumenta significativamente con el tiempo en todos los escenarios debido al aumento de la demanda de electricidad: en el escenario RPS-ETS, el costo total del sistema aumenta de 2,80 billones de yuan renminbi (CNY) (USD 434 mil millones) en 2020 a CNY 4,28 billones (USD 664 mil millones) en 2035.

Con el mismo supuesto de crecimiento de la demanda de electricidad, el Escenario ETS+Cap conduce al costo total del sistema más bajo para el sector eléctrico en todos los Escenarios ETS mejorados. En 2035, tiene el mismo coste del sistema que el Escenario RPS-ETS pero con casi un 20% de CO 2 adicional de reducciones de emisiones.

Le sigue el Escenario ETS+Subasta con costos ligeramente más altos (4,34 billones de CNY, 673 mil millones de USD) y el Escenario ETS+BM que es un 5% más costoso que el Escenario RPS-ETS (4,49 billones de CNY, 698 mil millones de USD) . Además, los ingresos por subasta generados en el escenario de subasta ETS+ podrían alcanzar los 260 000 millones de CNY (40 000 millones de USD) en 2035, que pueden utilizarse para abordar las preocupaciones de asequibilidad o competitividad de los consumidores de electricidad, así como para invertir en innovación tecnológica y eficiencia energética. para reducir el costo futuro de la descarbonización.