Uranium One Group (U1G), una subsidiaria de la compañía nuclear estatal rusa Rosatom, ha firmado un acuerdo con Wealth Minerals de Canadá para comprar hasta un 51% de participación en el proyecto de litio Atacama de la compañía, ubicado en la región de Antofagasta, en el norte de Chile.

En virtud de un acuerdo alcanzado con Wealth, la empresa nuclear rusa tiene la opción de comprar hasta una participación de 51% en el proyecto Atacama de Wealth en el norte de Chile, según el comunicado.

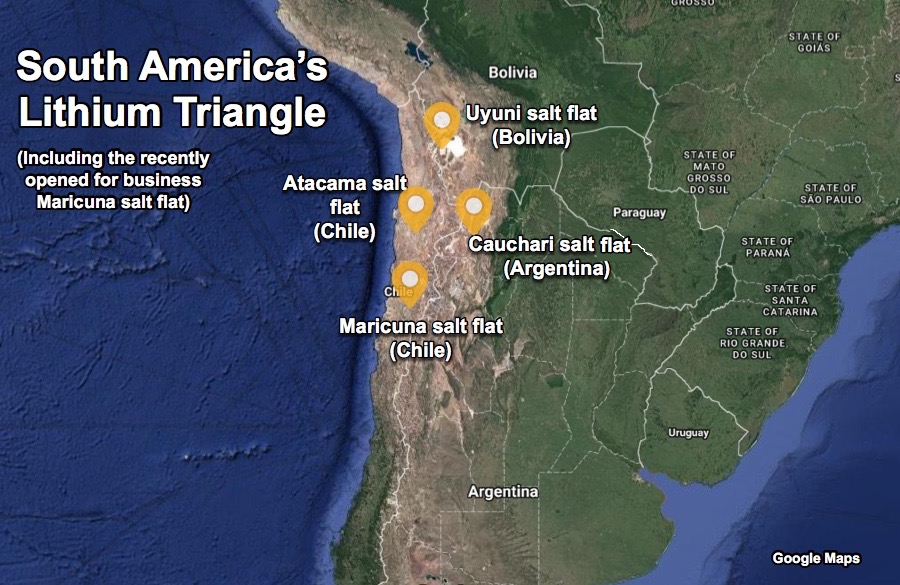

El salar de Atacama en Chile, hogar de los principales productores de litio SQM SQMa.SN y Albemarle ( ALB.N ), representa alrededor de un tercio del suministro mundial de litio, un ingrediente clave en las baterías que alimentan vehículos eléctricos, tabletas y teléfonos celulares.

El interés de Rosatom en la industria de litio de Chile se produce cuando los fabricantes de automóviles eléctricos y los gobiernos recorren el mundo en busca de los metales necesarios para impulsar la industria en rápida expansión.

Chile, el segundo mayor productor mundial de litio, ha tardado más en aumentar la producción en medio de la preocupación de que extraer el metal blanco, que se encuentra en piscinas de salmuera debajo del suelo del desierto, podría agotar los escasos suministros de agua.

El memorando de entendimiento también establece el escenario y una mayor cooperación entre las compañías para el desarrollo de proyectos de litio, dijo Wealth Minerals, cuyo enfoque principal es la adquisición y el desarrollo de proyectos de litio en América del Sur, en un comunicado .

"La asociación con U1G ayudará a Wealth a acelerar el desarrollo de proyectos de litio mediante el uso de tecnología moderna y alejándose de la evaporación solar obsoleta hacia una tecnología de sorción más eficiente y respetuosa con el medio ambiente", dijo el presidente de la compañía, Tim McCutcheon.

El proyecto de litio de Atacama cubre una licencia de 46.200 hectáreas en una de las fuentes de metal blanco más grandes y de mayor grado del mundo, que se ha convertido en un componente insustituible de las baterías recargables utilizadas en dispositivos de alta tecnología y vehículos eléctricos (VE).

Otras compañías que operan en el Salar de Atacama son las no. 2 mineras de litio Sociedad Química y Minera (SQM) y Rockwood.

Las condiciones del mercado para el metal de la batería no son óptimas. Las preocupaciones por el exceso de oferta y los recortes a los subsidios para los fabricantes de vehículos eléctricos por parte de China, el mayor consumidor mundial del metal, han pesado mucho en los precios.

Después de más del doble en 2016 y 2017, los precios del carbonato de litio, el tipo más común utilizado en las baterías EV, han caído en más del 40% durante el año pasado.

Según los datos de Benchmark Mineral Intelligence, los precios gratuitos de carbonato de litio de los estanques de salmuera de América del Sur han bajado un 31% durante el año pasado a un promedio de $ 10.375 por tonelada en septiembre . Al mismo tiempo, los precios en fábrica en China se han derrumbado de un máximo de $ 24,750 en marzo del año pasado a debajo de los precios de exportación de América del Sur.

Los productores en Australia ahora obtienen $ 325 menos por cargas de concentrado de spodumene (6% de litio utilizado como materia prima para el hidróxido de litio) que en julio del año pasado, cuando los precios estaban por encima de $ 900 por tonelada, según la evaluación de septiembre de Benchmark. Los precios del hidróxido de litio siguieron a la baja del carbonato, pero ahora se negocian con un precio superior al último en $ 13,000 FOB Norteamérica.