El flujo de IED crecerá levemente en 2020 a nivel global. Argentina recibió en 2019 la mitad que en 2018

Mientras el flujo de inversiones extranjeras directas a nivel global se mantuvo estable en 2019, en América Latina aumentó un 16% y en Argentina se redujo a la mitad. Para 2020 se espera que tengan un leve incremento mundial acorde al moderado crecimiento estimado para la economía en su conjunto. El riesgo por conflictos geopolíticos, la deuda de los países emergentes y la posibilidad de un vuelco hacia políticas proteccionistas de buena parte del mundo, no alientan las inversiones. Las fusiones y adquisiciones transfronterizas de 2019 se redujeron a la mitad del año anterior.

Durante 2019, Argentina recibió US$ 6.300 millones en concepto de Inversión Extranjera Directa (IED), lo que significa nada menos que una reducción a la mitad respecto al año anterior. El dato surge del informe preliminar de la Conferencia de las Naciones Unidas para el Comercio y el Desarrollo (UNCTAD), publicado esta semana en la ciudad de Ginebra. La crisis monetaria y la aplicación de medidas restrictivas en las operaciones internacionales provocaron esa merma.

La Argentina estuvo a contramano de la tendencia general de América Latina donde la llegada de las IED creció un 16%.

Los flujos de capital extranjero hacia los países desarrollados se mantuvieron bajos y disminuyeron un 6% respecto al año anterior y las economías en transición recibieron un incremento de dos tercios.

Con mayor merma se mostraron las Fusiones y Adquisiciones empresariales (M&A), en el caso de las transfronterizas la reducción fue del 50% respecto a 2018.

Para este año se espera un leve aumento, en sintonía con el moderado crecimiento que tendrá la economía mundial. Pero el desaliento de las inversiones también es producto de los riesgos geopolíticos, que se renovaron, y de la posibilidad de un avance de las políticas proteccionistas en el mundo.

La Unión Europea (UE) recibió un 15 % menos de IED, los flujos hacia Hong Kong China se redujeron a la mitad mientras que entre las economías en desarrollo que fueron más beneficiadas se destaca la India.

En América del Sur, los flujos crecieron un 20% a un estimado de US$ 119 mil millones, con disminuciones en Argentina y Ecuador compensadas por los crecientes flujos a Brasil, Chile, Perú y Colombia.

Brasil registró un aumento del 26% a $ 75 mil millones, en parte impulsado por el programa de privatización del país lanzado en julio como parte de los esfuerzos de la administración para impulsar la economía. La primera de estas privatizaciones involucró al consorcio de inversores liderado por Engie S.A. (Francia) por casi $ 8.7 mil millones, que compró la compañía de distribución de gas, Transportadora Asociada de Gas.

Se espera que las filiales de compañías estatales ganen ritmo; La privatización de grandes empresas como Electrobras, la mayor empresa de servicios de energía de América Latina, y Telebras probablemente atraerán más IED.

La IED a Chile, Perú y Colombia aumentó significativamente, respaldada por un crecimiento económico superior al promedio regional y nuevas inversiones públicas en infraestructura y minería (Perú y Chile). El descontento social y la agitación política a fines de 2019 reducen las expectativas de entradas en 2020.

La inversión en Arabia Saudita aumentó en un 9% a un estimado de $ 4.6 mil millones con algunos acuerdos fuera del sector de petróleo y gas. El mayor acuerdo de M&A en el país fue en metales, con Tronox Ltd (Estados Unidos) adquiriendo parte de National Titanium (Arabia Saudita) por $ 2.2 mil millones.

Las inversiones en África se relacionaron nuevamente con los sectores de petróleo y gas y tuvieron a Egipto como principal destino, aunque Sudáfrica y Nigeria también recibieron interesantes capitales.

La inversión extranjera directa (IED) global se mantuvo estable en 2019, a $ 1.39 billones, una disminución del 1% desde una revisión de $ 1.41 billones en 2018. Esto se debe al contexto de un desempeño macroeconómico más débil y la incertidumbre política para los inversores, incluidas las tensiones comerciales.

• La tendencia subyacente de la IED, que elimina la volatilidad causada por las transaccione s puntuales y los flujos financieros intraempresariales, aumentó un 5% (en línea con las proyecciones en el World Investment Report 2019), un cambio marginal que representa una continuación del estancamiento observado durante la década

• Los flujos de IED a los países desarrollados se mantuvieron en un nivel históricamente bajo, disminuyendo en un 6% adicional a un estimado de $ 643 mil millones.

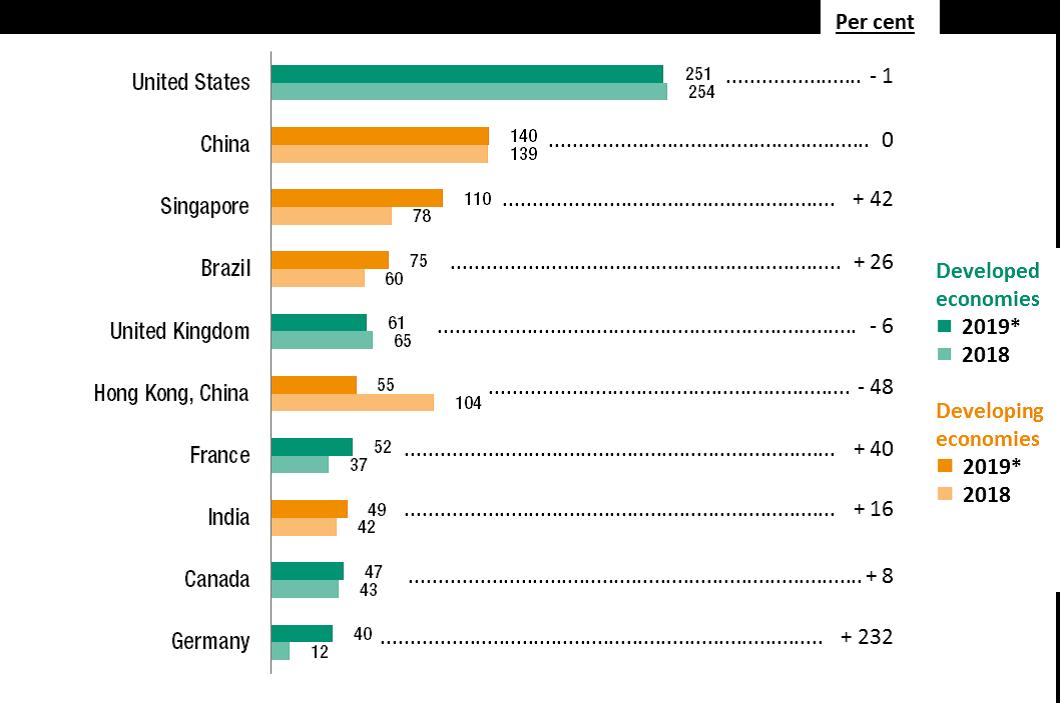

• La IED a la UE cayó un 15% a $ 305 mil millones, mientras que los flujos a los Estados Unidos se mantuvieron estables en $ 251 mil millones.

• Los flujos hacia las economías en desarrollo se mantuvieron sin cambios en un estimado de $ 695 mil millones. La IED aumentó un 16% en América Latina y el Caribe y un 3% en África. A pesar de una disminución del 6%, los flujos hacia el desarrollo de Asia continuaron representando un tercio de la IED mundial en 2019.

• Los flujos hacia las economías en transición aumentaron en dos tercios a $ 57 mil millones.

° La IED en el Reino Unido bajó un 6% a medida que se desarrolla el Brexit.

° Las desinversiones en Hong Kong, China, causan una disminución de la IED del 48% entre las turbulencias.

° Singapur sube un 42% en una boyante región de la ASEAN.

° Crecimiento cero de los flujos hacia los Estados Unidos y China.

° Brasil aumentó un 26% al inicio de un programa de privatización.

° Las entradas alemanas se triplican a medida que las EMN extienden préstamos a filiales extranjeras en un año de lento crecimiento

A futuro, la UNCTAD espera que los flujos de IED aumenten marginalmente en 2020 a raíz de un crecimiento modesto de la economía mundial. Se espera que las ganancias corporativas sigan siendo altas y surjan signos de disminución de las tensiones comerciales.

Sin embargo, la disminución de los proyectos nuevos anunciados en un 22%, un indicador de las tendencias futuras, los altos riesgos geopolíticos y las preocupaciones sobre un nuevo cambio hacia las políticas proteccionistas atemperan las expectativas.

Los flujos globales de IED1 se mantuvieron estables en 2019, a un estimado de $ 1.39 billones, un 1% menos que los $ 1.41 billones revisados en 2018. Los flujos disminuyeron en Europa y Asia en desarrollo, se mantuvieron sin cambios en América del Norte y aumentaron en África, América Latina y el Caribe y la transición economías.

El impacto de la reforma tributaria de EE. UU. De 2017 que redujo los flujos de IED hacia el exterior y la IED global en 2018 parece haber disminuido en 2019.

Los flujos de IED a las economías desarrolladas cayeron un 6% a un estimado de $ 643 mil millones de sus $ 683 mil millones revisados en 2018. La IED se mantuvo en un nivel históricamente bajo, a la mitad de su pico en 2007.

Los flujos de inversión de capital exhiben lentitud. Las fusiones y adquisiciones transfronterizas dirigidas a la región registraron una fuerte disminución en el valor (40% a $ 411 mil millones). El valor decreciente de los proyectos nuevos anunciados (-12% a $ 329 mil millones) también apunta a la debilidad en los gastos de capital (planificados) de afiliados de empresas multinacionales (EMN) en estos mercados.

La tendencia para las economías desarrolladas estuvo condicionada por la dinámica de la IED en la Unión Europea, donde las entradas disminuyeron en un 15% a un estimado de $ 305 mil millones.

Durante 2019, varios países de la UE experimentaron una fuerte volatilidad en los flujos de IED en comparación con el año anterior. La IED a los Países Bajos cayó un 98% (de $ 114 mil millones a $ 1.9 mil millones), en parte debido a una gran desinversión (una OPI de $ 36 mil millones de una filial extranjera de Nasper (Sudáfrica).

Por el contrario, los flujos a Irlanda aumentaron a $ 37 mil millones de - $ 28 mil millones en 2018, principalmente debido al mayor acuerdo transfronterizo registrado en 2019 (Takeda Pharmaceutical Co Ltd de Japón adquirió el capital social de Shire PLC por $ 61 mil millones).

Los flujos hacia el Reino Unido disminuyeron un 6% a un estimado de $ 61 mil millones, principalmente debido a la falta de grandes negocios dirigidos al país. El valor de las fusiones y adquisiciones transfronterizas se redujo a la mitad en 2019 desde el alto nivel de 2018.

Las entradas a España disminuyeron de $ 45 mil millones a $ 6 mil millones, en parte debido a la reestructuración de la deuda en las filiales extranjeras. En contraste, los flujos de IED a Francia y Alemania aumentaron a $ 52 mil millones y $ 40 mil millones respectivamente, de $ 37 mil millones y $ 12 mil millones en 2018, principalmente debido a un aumento en los préstamos internos de la empresa a filiales extranjeras.

La inversión en Hong Kong, China casi se redujo a la mitad a $ 55 mil millones a medida que las desinversiones continuaron durante todo el año. Los flujos a la República de Corea también vieron una disminución del 46% a $ 7,8 mil millones, atribuido a las tensiones comerciales y los cambios en la política de inversión. Las entradas a China se mantuvieron estables en $ 140 mil millones.

El sudeste asiático continuó siendo el motor de crecimiento de la región; La IED aumentó a un estimado de $ 177 mil millones, un aumento del 19% desde 2018. Singapur, el país anfitrión de IED más grande de la región, continuó creciendo en 2019: un 42% a $ 110 mil millones, impulsado por acuerdos en el sector de la información y la comunicación. Singapur sigue al tope de las predilecciones de los inversores, en 2019 recibió un aumento del 46 % de IED respecto al año anterior.

Las inversiones en Indonesia aumentaron un 12% a $ 24 mil millones con flujos significativos destinados al comercio mayorista y minorista (incluida la economía digital) y la fabricación. El sur de Asia registró un aumento del 10% en la IED a $ 60 mil millones.

El crecimiento fue impulsado por India, con un aumento del 16% en las entradas a un estimado de $ 49 mil millones. La mayoría se dirigió a las industrias de servicios, incluida la tecnología de la información.

Las entradas a Bangladesh y Pakistán disminuyeron un 6% y un 20%, respectivamente, a $ 3.4 mil millones y $ 1.9 mil millones.

En Asia occidental, los flujos de IED disminuyeron un 16% a un estimado de $ 25 mil millones, de $ 30 mil millones en 2018.

Los flujos a Turquía se enfriaron de $ 13 mil millones en 2018 a $ 8.3 mil millones debido a los vientos en contra económicos.

Los flujos de IED a las economías en desarrollo se mantuvieron estables.

Los flujos hacia Centroamérica crecieron un 4% a un estimado de $ 46 mil millones. La IED a México aumentó en un 3% a un estimado de $ 35 mil millones. El nuevo acuerdo comercial USMCA levantó las expectativas de facilitar las relaciones económicas.

Los flujos a Panamá y Costa Rica, los otros dos destinos principales en la región, crecieron a $ 6.5 y $ 2.3 mil millones, respectivamente. En Panamá, la mayor parte del aumento puede atribuirse al aumento de los préstamos dentro de la empresa. En Costa Rica, más de la mitad de los flujos se destinaron a las zonas de libre comercio.

En el Caribe (excluyendo los centros financieros extraterritoriales), las entradas crecieron un 49% a un estimado de $ 4,2 mil millones liderados por las crecientes inversiones en la República Dominicana, donde la IED alcanzó un estimado de $ 2,7 mil millones y en Trinidad y Tobago donde las entradas se volvieron positivas a un estimado de $ 600 millones.

Los flujos de IED a África ascendieron a un estimado de $ 49 mil millones, un aumento del 3%.

La persistente incertidumbre económica mundial y el lento ritmo de las reformas que buscan abordar los cuellos de botella de la productividad estructural en muchas economías continúan obstaculizando la inversión en el continente.

Egipto siguió siendo el mayor receptor de IED en África con un aumento del 5% en las entradas a $ 8,500 millones. Los esfuerzos del país para implementar reformas económicas han resultado en una mayor confianza de los inversores. Si bien la IED hacia el país todavía estaba impulsada por el sector del petróleo y el gas, surgieron importantes inversiones en la economía no petrolera, especialmente en telecomunicaciones, bienes raíces y turismo.

A pesar del aumento en Egipto, la IED al norte de África disminuyó un 11% a $ 14 mil millones, debido a una desaceleración significativa (45%) en los flujos a Marruecos ($ 2 mil millones de $ 3.6 mil millones en 2018). En contraste, la IED hacia África del Sur aumentó en un 37% a $ 5.5 mil millones debido principalmente a la desaceleración en la desinversión neta de Angola.

Sudáfrica consolidó la recuperación del año pasado con entradas que permanecieron casi constantes en un poco más de $ 5 mil millones. Además de las transferencias dentro de la empresa por parte de los inversores existentes, la inversión en el país fue liderada por acuerdos de fusiones y adquisiciones en servicios comerciales y refinación de petróleo.

Los flujos de IED hacia África Oriental se mantuvieron constantes por un total de $ 8.8 mil millones.

Los flujos hacia Etiopía, la economía de más rápido crecimiento de África, se desaceleraron en un cuarto a $ 2.5 mil millones. China fue el mayor inversor en Etiopía en 2019, representando el 60% de los proyectos de IED recientemente aprobados.

Las entradas a Uganda aumentaron en casi un 50% a $ 2 mil millones debido a la continuación del desarrollo de los principales campos petroleros y un oleoducto internacional. Los flujos hacia África Occidental aumentaron en un 17% a un estimado de $ 11 mil millones, ya que la inversión aumentó en Nigeria en un 71% a $ 3.4 mil millones.

La IED a la economía más grande del continente fue impulsada por las entradas de recursos en el sector de petróleo y gas. Sin embargo, el desarrollo de una planta siderúrgica de $ 600 millones en el estado de Kaduna en Nigeria ofrece alguna evidencia de diversificación de inversiones, un objetivo político de larga data.

La IED hacia África Central aumentó en un 6% a $ 9,3 mil millones, con la persistencia del perfil de inversión orientado a los recursos. Después de dos años de bajos ingresos, la IED a las economías en transición comenzó un repunte en 2019, creciendo un 65%, a un estimado de $ 57 mil millones.

El repunte fue impulsado en parte por la expectativa de un mayor crecimiento económico en la región en 2020 y precios más estables para los recursos naturales. En la Federación de Rusia, las entradas aumentaron más del doble a $ 33 mil millones.

Tanto la inversión de capital como las ganancias reinvertidas aumentaron sustancialmente a medida que aumentó la confianza de los inversores. Como resultado de la duplicación de la IED en la Federación de Rusia, las entradas de la Comunidad de Estados Independientes (CEI) y Georgia alcanzaron $ 49 mil millones, un 82% más que en 2018. Los flujos hacia el sudeste de Europa se mantuvieron sin cambios en $ 7,4 mil millones.

Los flujos a Serbia crecieron un 6%, a $ 4.4 mil millones. A diferencia de las boyantes entradas de IED, las ventas transfronterizas de fusiones y adquisiciones de las economías en transición cayeron un 46%, a solo $ 1.4 mil millones, su nivel más bajo desde 2015.

Las perspectivas de IED para las economías en transición en 2020 siguen siendo moderadas, como lo sugiere la disminución en el valor de proyectos greenfield anunciados en 2019 que cayeron un 14%, a $ 44 mil millones. Además, las incertidumbres siguen siendo altas en términos del entorno político para la IED en varias economías clave de la región, incluida la Federación de Rusia.

Las fusiones y adquisiciones transfronterizas disminuyeron un 40% en 2019 a $ 490 mil millones, el nivel más bajo desde 2014. Disminuido por el lento crecimiento de la zona euro y el Brexit, las ventas europeas de fusiones y adquisiciones se redujeron a la mitad a $ 190 mil millones.

Los acuerdos dirigidos a empresas de los Estados Unidos siguieron siendo significativos, representando el 31% del total de fusiones y adquisiciones. La caída en las ventas globales de fusiones y adquisiciones transfronterizas fue más profunda en el sector de servicios (-56% a $ 207 mil millones), seguido por la manufactura (-19%, a $ 249 mil millones) y el sector primario (-14%, a $ 34 mil millones).

En particular, las ventas de activos relacionados con actividades financieras y de seguros y productos químicos cayeron bruscamente. La disminución en los valores de M&A fue impulsada también por un menor número de megaofertas.

En 2019, hubo 30 megaofertas por encima de $ 5 mil millones en comparación con 39 en 2018. La disminución de las fusiones y adquisiciones transfronterizas en 2019 (-40%) fue mucho más fuerte que la disminución del 14% en la actividad total de fusiones y adquisiciones (incluidas las transacciones nacionales) en todo el mundo, continuando La tendencia de los últimos años de relativa impopularidad de las expansiones y consolidaciones transfronterizas a través de acuerdos.

Se espera que los flujos de IED aumenten moderadamente en 2020, ya que las proyecciones actuales muestran que la economía global mejorará un poco desde su desempeño más débil desde la crisis financiera mundial en 2009. El crecimiento del PIB, la formación bruta de capital fijo y el comercio son se prevé que aumente, tanto a nivel mundial como, especialmente, en varios grandes mercados emergentes.

Tal mejora en las condiciones macroeconómicas podría impulsar a las empresas multinacionales a reanudar las inversiones en activos productivos, dado también su fácil acceso a dinero barato, el hecho de que se espera que las ganancias corporativas se mantengan sólidas en 2020, y espera disminuir las tensiones comerciales entre Estados Unidos y China .

Sin embargo, persisten riesgos importantes, incluida la alta acumulación de deuda entre las economías emergentes y en desarrollo, los riesgos geopolíticos y las preocupaciones sobre un nuevo cambio hacia políticas proteccionistas. Además, en 2019, los anuncios de proyectos nuevos, un indicador de tendencias futuras, se han ralentizado.