MÓNICA TRIANA GARCÍA Y CARLOS GIL BARCELÓ

Durante el tercer trimestre de 2020 el precio de las acciones subió y en algunos casos como en las tecnológicas, se alcanzaron nuevos máximos históricos. Los tipos de interés han bajado y el posicionamiento de los inversores en el mercado del Oro se ha consolidado.

Elaboración propia

Activación del Oro como valor refugio en tiempos de crisis.

+ Crecimiento de los mercados emergentes: la expansión económica, en particular en China e India, aumentando el número de inversores en Oro.

+ Riesgo de mercado: la crisis financiera mundial ha provocado un nuevo enfoque en la gestión del riesgo, considerando activos no correlacionados y altamente líquidos, como es el caso del Oro.

+ Política monetaria: los tipos de interés bajos reducen el coste de oportunidad de tener Oro y resaltan sus atributos como fuente de retornos a largo plazo, particularmente cuando se comparan con niveles históricamente altos de deuda global con rendimiento negativo.

+ Demanda de los bancos centrales: un aumento del interés por el oro entre los bancos centrales de todo el mundo ha animado a otros inversores a considerar las ventajas de invertir en Oro.

+ Acceso al mercado: el lanzamiento de ETF’s respaldados por Oro en 2003 facilitó el acceso al mercado del oro reforzando el interés en el Oro como inversión estratégica, que ha aumentado con el paso de los años al considerarse que el oro puede mejorar significativamente la rentabilidad ajustada al riesgo en las carteras.

Elaboración propia

Históricamente el Oro se considera un activo refugio en períodos de riesgo, miedo e incertidumbre, pero durante la pandemia no siempre se ha comportado bien como activo refugio.

En los meses de marzo y abril la necesidad de liquidez fue tan elevada que provocó que incluso los grandes fondos de paridad riesgo vendieran sus posiciones en Oro causando una bajada en su cotización.

Actualmente la situación es extremadamente complicada, continúan aumentando los contagios e impuestas en muchos casos, medidas de confinamiento que impiden el desarrollo normal de la actividad económica.

La falta de nuevas medidas de estímulo e incluso el retraso de las ya aprobadas hace meses, podrían causar de nuevo irregularidades en el comportamiento del Oro.

El Oro está en tendencia alcista desde mayo de 2019, habiendo alcanzado un nuevo máximo histórico en 2.089,2 el 7 de agosto de2020.

En el gráfico a continuación se aprecia claramente una divergencia bajista en el RSI que ha provocado una corrección del 10,7%.

Gráfico del futuro del Oro G1S

De momento no hay nada que a nivel técnico que nos indique que la bajada de las últimas semanas no sea otra cosa que una simple corrección, siguiendo intacta la tendencia alcista.

Cabe destacar que la cotización ha traspasado ligeramente el kijun, que como saben forma parte del complejo Ichimoku y que podría funcionar como soporte deteniendo la corrección.

Si la corrección se detuviera veríamos que se corta al alza la directriz bajista marcada en el RSI.

Si la tendencia continuara, los próximos niveles a los que la cotización podría dirigirse son 2.089,2, 2.500 y 2.667 como se ha marcado en el gráfico.

Si por el contrario estuviéramos ante una corrección más profunda los niveles a vigilar serían 1.777 y 1.565.

Bloomberg

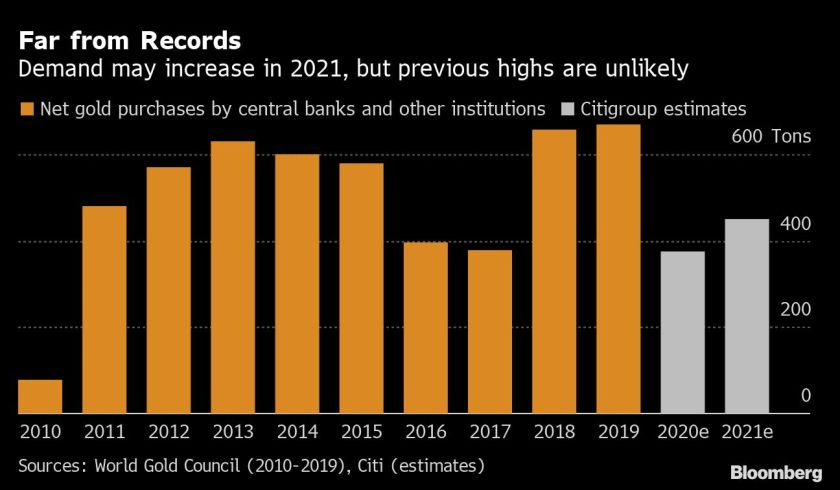

Grandes bancos prevén un repunte de las compras de oro por parte de los bancos centrales, un impulsor importante de los precios en los últimos años, en 2021 tras la desaceleración de este año.

Citigroup Inc. prevé que la demanda del sector oficial aumente a alrededor de 450 toneladas después de una caída a 375 toneladas este año, que sería la más baja en diez años. HSBC Securities (USA) Inc. espera un ligero repunte a 400 toneladas frente a las 390 toneladas estimadas en 2020, posiblemente la segunda cantidad más baja en 10 años.

Si bien los pronósticos distan mucho de las compras casi récord de más de 600 toneladas al año registradas tanto en 2018 como en 2019, una mayor actividad del banco central apuntalará los lingotes. Rusia podría regresar al mercado la próxima primavera y el banco central de China podría reanudar su incorporación a las reservas después de las elecciones estadounidenses, dijo Citi en un informe este mes.

Este avance puede tener un mayor impacto en el mercado si los fondos cotizados en bolsa, impulsores clave de la demanda en 2020, desaceleran sus compras a medida que las economías globales se recuperan de la pandemia de coronavirus.

“Aunque la demanda de oro del sector oficial fue bastante sólida en 2019 y 2018 y es más suave este año, no es necesariamente débil en cuanto a niveles históricos”, señaló James Steel, analista jefe de metales preciosos de HSBC. “Si bien no se debe descartar la influencia de la actividad de los bancos centrales, está ocupando un segundo plano ante los fondos cotizados y otras formas de demanda este año”.

El precio del metal amarillo y de activos ETF se disparó a un récord en 2020 cuando los inversores buscaron refugio durante la pandemia, una política monetaria más flexible y la posible degradación de las monedas fiduciarias.

Colombia y Uzbekistán se encuentran entre los países que redujeron sus reservas de oro en los últimos meses, y Filipinas ha dicho que está considerando vender. Rusia anunció que suspendería las compras a partir de abril y ha pasado casi un año desde que China reveló cualquier movimiento.

“Las compras netas de bancos centrales se han desacelerado, pero siguen siendo positivas, por lo que no hay riesgo de que los bancos centrales se conviertan en una fuente de presión a la baja en los precios como en los años 90”, dijo Bernard Dahdah, analista sénior de materias primas de Natixis SA.