El oro subió por segundo trimestre consecutivo en el primer trimestre, terminando un 8% más alto a US$ 1.942/oz, su mejor desempeño trimestral desde el segundo trimestre de 2020. Estuvo entre los activos con mejor desempeño en medio de una debilidad significativa en los mercados de acciones y bonos.

En un período marcado por la incertidumbre económica y el aumento de la volatilidad, el oro demostró ser una fuente confiable de diversificación y preservación de la riqueza.

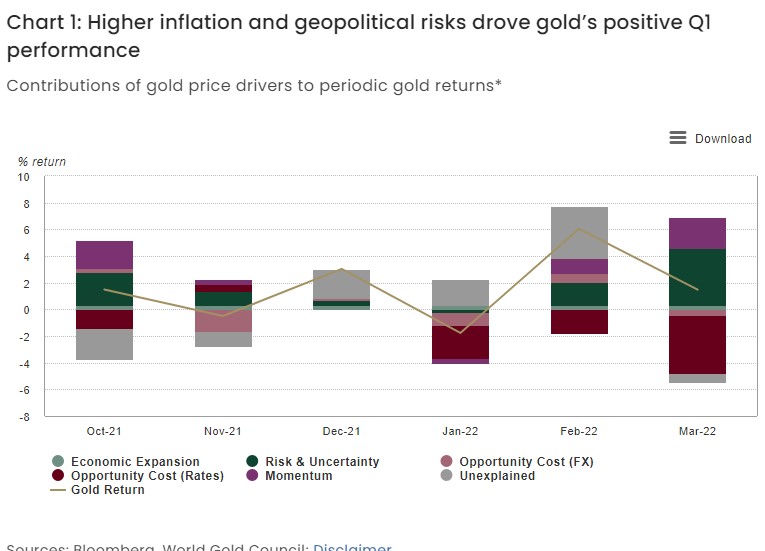

El rendimiento del primer trimestre del oro fue impulsado principalmente por: inflación rápidamente creciente, tasas de interés más altas y riesgo geopolítico inesperado.

Gold Outlook 2022, elaborado por el World Gold Council, describió la expectativa de que las fuerzas en competencia de una inflación más alta y persistente y el aumento de las tasas sean las mayores influencias en el rendimiento del oro. La guerra entre Rusia y Ucrania agregó una capa adicional a esto, ya que los inversores buscaron refugios seguros de alta calidad como el oro en medio de la volatilidad del mercado de valores y las presiones inflacionarias imprevistas agravadas, incluidos los precios récord del petróleo.

El Modelo de Atribución de Retorno del Oro (GRAM) lo confirma. Con la inflación general en aumento en muchos países, sobre todo en EE.UU. y Europa, que habían experimentado una inflación controlada durante décadas, los inversores seguían preocupados por las perspectivas.

Las expectativas de inflación, capturadas en la categoría de 'riesgo e incertidumbre' y medidas por las tasas de equilibrio de 10 años de EE.UU., aumentaron 30 puntos básicos (pb) durante el trimestre, casi tocando el 3%, un nuevo máximo histórico. Esto respaldó la inversión en oro durante el trimestre, evidenciada por entradas de US$ 17.000mn en ETF de oro que se capturan en la categoría de 'impulso'.

Pero el oro también enfrentó "costos de oportunidad" más altos. Los rendimientos del Tesoro de EE.UU. a 10 años aumentaron 100 pb en el primer trimestre, ya que la Reserva Federal, entre otros, confirmó el cambio agresivo para combatir el rápido aumento de los precios.

TIPOS NOMINALES SIGUEN SIENDO UN RIESGO, PERO INFLACIÓN Y GEOPOLÍTICA RESPALDAN NECESIDAD DE COBERTURAS

La situación geopolítica sigue siendo un factor importante para el oro. Un conflicto prolongado en Ucrania probablemente resultará en una demanda de inversión sostenida.

Por el contrario, una resolución rápida, algo que todos esperamos, puede hacer que se deshagan algunas posiciones tácticas en oro, pero al igual que en 2020, creemos que permanecerán posiciones estratégicas significativas.

Sin embargo, creemos que las fuerzas opuestas de la inflación y el aumento de las tasas probablemente serán las influencias más fuertes sobre el oro en el segundo trimestre.

La recuperación económica posterior a COVID y las interrupciones del lado de la oferta, que se han visto exacerbadas por la guerra entre Rusia y Ucrania, probablemente mantendrán la inflación alta por más tiempo.

Los bancos centrales han demostrado que están preparados para actuar. La FED ha comenzado a subir las tasas, siguiendo al Banco de Inglaterra (BoE) que ahora ha subido las tasas en las últimas tres reuniones. Incluso el Banco Central Europeo (BCE), que se ha resistido a los crecientes llamados a la acción, indicó una postura más agresiva en su reunión más reciente.

Si bien el análisis histórico muestra que el oro se ha comportado normalmente bien después de la primera subida de tipos en un ciclo de ajuste, creemos que el oro puede verse sometido a una presión renovada en torno a las próximas reuniones de la FED y el BCE.

Pero la guerra también está afectando la recuperación económica mundial. Esto ha llevado recientemente a varias agencias de calificación, como Fitch, a rebajar sus pronósticos de crecimiento para 2022. El aumento generalizado de las expectativas de inflación, el bajo crecimiento y la caída de la confianza del consumidor pueden complicar aún más las decisiones de política de los bancos centrales.

También han reavivado el miedo a la estanflación, un entorno en el que históricamente el oro se ha comportado bien.

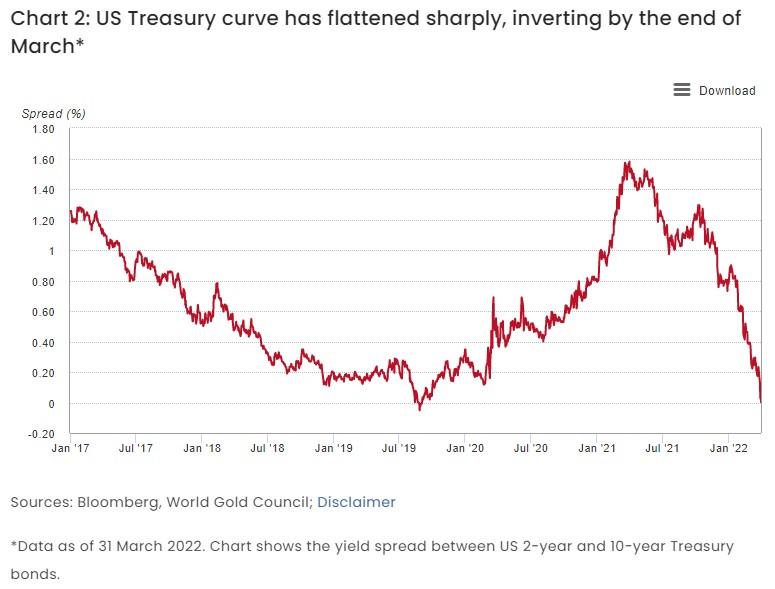

La combinación de inflación y tasas de interés más altas ya ha llevado a una curva de rendimiento del Tesoro de EE.UU. 2/10 cada vez más plana, que se invirtió hacia fines de marzo. Desde septiembre de 2021, el rendimiento a dos años ha aumentado casi un 2% en comparación con un movimiento de casi el 1% en los rendimientos a 10 años, y el diferencial entre ambos se ha reducido a 19 pb.

La inversión de la curva de rendimiento del Tesoro generalmente se considera una señal de una recesión inminente, lo que también podría proporcionar un elemento de apoyo para la inversión en oro.

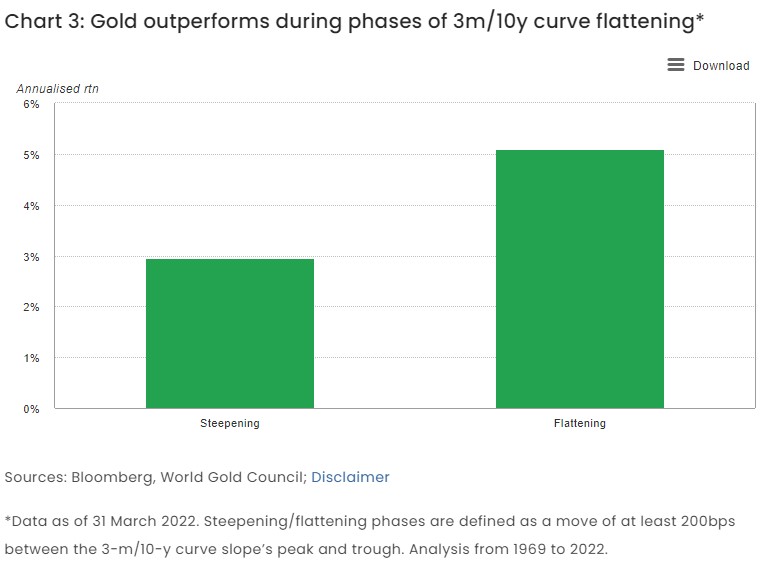

El análisis muestra que durante las fases de aplanamiento de la curva de 3m/10 años, el oro ha tendido a tener un rendimiento superior. Los rendimientos anualizados del oro durante el aplanamiento de la curva estuvieron por encima del 5%, en comparación con poco menos del 3% cuando la curva se hizo más pronunciada.

Además, a pesar de la perspectiva de tasas nominales más altas, tanto los rendimientos nominales como los reales siguen siendo históricamente bajos. Esto, combinado con el posible cambio a un co-movimiento positivo entre bonos y acciones, probablemente continuará el cambio hacia activos alternativos.

También presenta una oportunidad para el oro, como alternativa a los bonos y como cobertura contra el mayor riesgo generado por mayores asignaciones a activos alternativos.

Pero si bien la demanda de inversión en oro probablemente seguirá siendo fuerte, los elementos de la demanda de los consumidores sensibles a los precios pueden verse afectados negativamente. La evidencia anecdótica sugiere que la demanda de oro en mercados como India y China se ha visto afectada por una combinación de precios más altos y más volátiles, y por el aumento de casos de COVID en este último.

INFORMACIÓN REGIONAL

CHINA

A medida que aumentaron los casos de COVID-19 en el primer trimestre, las principales ciudades implementaron medidas de bloqueo, lo que afectó el consumo local de oro en marzo. Como resultado, el volumen comercial promedio de Au9999, un indicador de la demanda física de oro de China, se desplomó en un 94% mensual. Esto también se reflejó en una compresión del diferencial entre el precio local e internacional del oro durante el mes.

Por otro lado, las tenencias de ETF de oro chino aumentaron en marzo. Si bien la inversión en oro puede haber sido respaldada por la caída de los mercados bursátiles locales, la cotización de tres nuevos fondos de oro a fines de marzo también ayudó. Las opciones de los inversores chinos ahora han aumentado a 15 ETF de oro.

INDIA

La demanda minorista se mantuvo débil durante marzo, ya que los compradores pospusieron las compras en previsión de una corrección en los precios locales del oro. Las compras al por mayor por parte de minoristas y fabricantes también se mantuvieron en silencio, ya que optaron por cerrar sus libros antes del final del año fiscal.

Las interacciones con el comercio también destacaron un mayor reciclaje en marzo a medida que aumentaba el precio del oro. La lentitud de la demanda y los mayores volúmenes de reciclaje combinados llevaron a que las importaciones oficiales de oro cayeron un 80% intermensual y el descuento del precio local del oro se amplió a US$ 60/oz desde un descuento de US$ 14-15/oz a fines de febrero.

Los ETF de oro de la India registraron entradas marginales de 0,2 t en marzo, impulsadas principalmente por la corrección del precio del oro, que podría haber estimulado el interés de los inversores.

VENTAS MINORISTAS EN EE.UU.

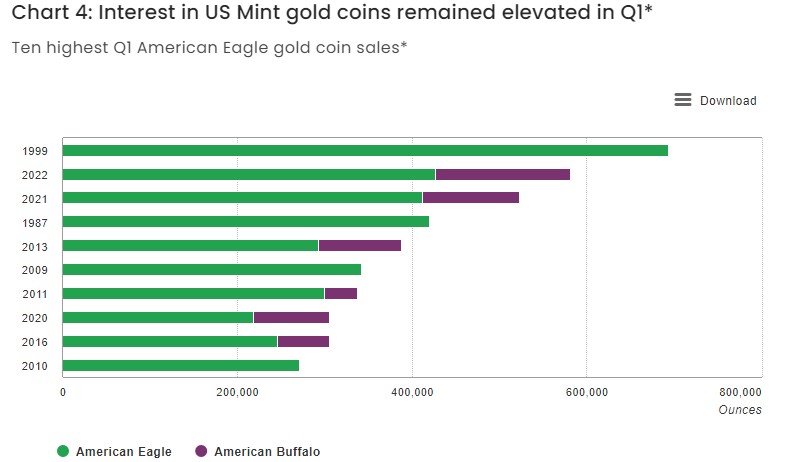

Los datos de la Casa de la Moneda de EE.UU. muestran que las ventas de monedas de oro (American Eagle y Buffalo) totalizaron US$ 427mn (220.000oz) en marzo.

Esto impulsó las ventas totales de monedas de oro en EE.UU. en el primer trimestre a más de US$ 1.000mn (518.000 oz), el segundo total de ventas más alto en términos de volumen en el primer trimestre desde 1999. Este desempeño muestra claramente que el fuerte interés minorista en los productos de inversión de oro físico del año pasado ha continuado hasta 2022.

ETF

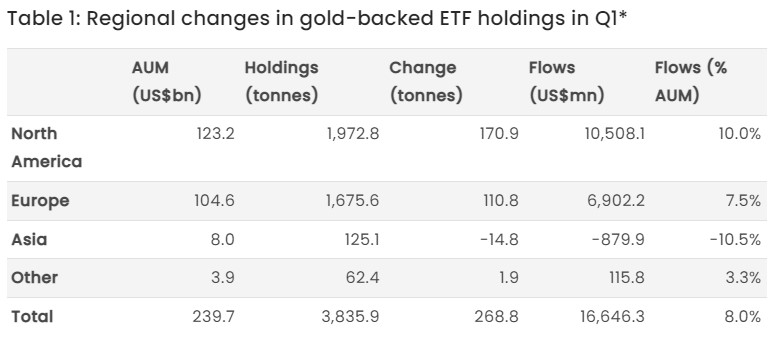

Las entradas netas de ETF de oro totalizaron 187t en marzo, lo que contribuyó a entradas netas de 269t (US$ 17.000mn) en el primer trimestre.

Este es el nivel más alto de entradas netas trimestrales desde el tercer trimestre de 2020 y eclipsa las 174 t de salidas netas en 2021. El total de AUM en estos productos asciende ahora a 3836 t (US$ 240.000 millones), el nivel de tonelaje más alto desde noviembre de 2020.

Las entradas durante el trimestre se concentraron en fondos norteamericanos y europeos, mientras que los fondos asiáticos experimentaron salidas modestas lideradas por fondos chinos e indios. fondos.