La inflación global se acelera para 2022 y 2023, Argentina queda fuera de pronóstico. El efecto cascada de los minerales y energía afectados por Rusia y Ucrania.

ANAHÍ ABELEDO

Menor crecimiento y mayor inflación. Un debilitamiento general de la economía mundial sujeto, en cuanto a sus proporciones, a lo que dure la guerra de Rusia en Ucrania. La Organización para la Cooperación y el Desarrollo Económico (OCDE) estima que el PBI global promedio crecerá solo un 3% en lugar del 4,5% proyectado en diciembre pasado mientras que la inflación rondará el 9% para sus países miembros.

"La incertidumbre está disuadiendo la inversión empresarial y amenazando con frenar la oferta en los próximos años. Al mismo tiempo, la política de cero covid de China continúa pesando sobre las perspectivas globales, reduciendo el crecimiento interno e interrumpiendo las cadenas de suministro globales", consideró Laurence Boone, Economista Jefe y Vicesecretario General de la OCDE al presentar el estudio "OECD Economic Outlook, June 2022: El precio de la guerra" el miércoles próximo pasado.

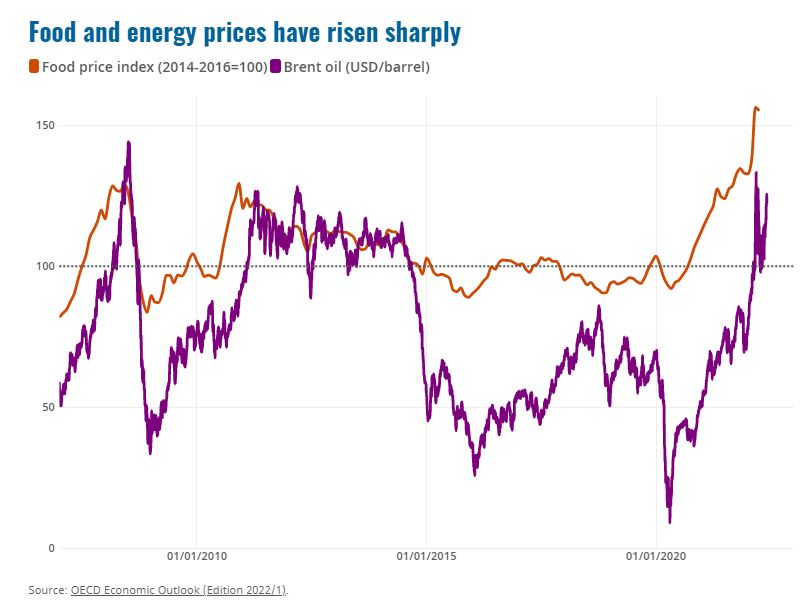

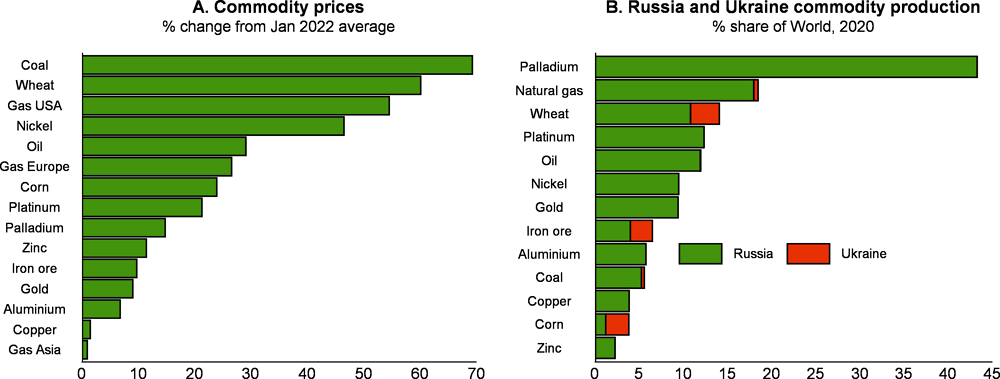

LOS PRECIOS DE LAS MATERIAS PRIMAS HAN AUMENTADO CONSIDERABLEMENTE DESDE LA INVASIÓN DE UCRANIA. ENERGÍA, METALES Y MINERALES VERDES

Nota: Los datos del Panel A se basan en un promedio de los precios diarios entre el 24 de febrero de 2022 y el 1 de junio de 2022 para todos los productos básicos excepto el trigo y el maíz, que se basan en los precios promedio de marzo a mayo de 2022.

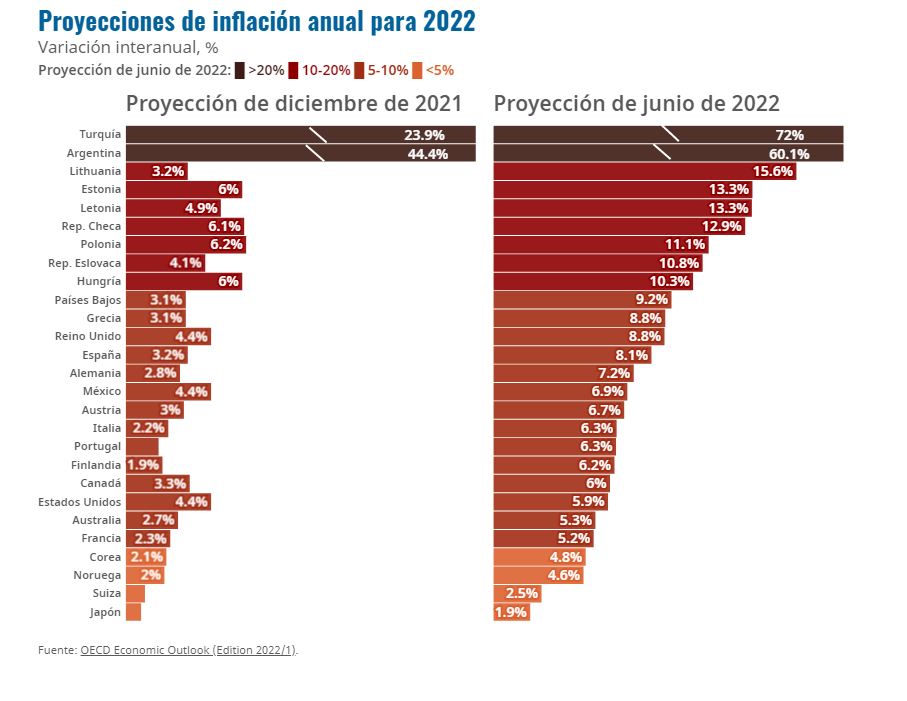

INFLACIÓN GENERAL Y ARGENTINA FUERA DE CÁLCULOS A MEDIANO PLAZO

Las nuevas proyecciones de la OCDE muestran el gran impacto global que la guerra está teniendo sobre la inflación, que ya ha alcanzado máximos de 40 años en Alemania (7,2%), Reino Unido (8,8%) y Estados Unidos (4,4%). Japón y Suiza que en diciembre proyectaban tener una inflación cero, ya estiman una de 1,9 y 2,5% respectivamente para este año.

Por alguna razón de imprevisibilidad que los argentinos conocemos demasiado bien, las proyecciones de inflación para Argentina (y Turquía) para el 2023 quedan con los casilleros en blanco. La OCDE no se anima a realizar estimaciones. La previsión inflacionaria para Argentina subió de 44,4% estimada en diciembre a 60,1% de acuerdo a cálculos de junio, lo que seguramente, seguirá siendo corregido al alza durante este año (ver nota OCDE 2 Argentina y Chile). Argentina no es miembro de la OCDE pero en algún momento se conversó su ingreso y se la considera en los cálculos por seguir siendo miembro del G20.

Una reducción gradual de las presiones sobre la cadena de suministro y los precios de las materias primas y el impacto del aumento de las tasas de interés deberían comenzar a sentirse hasta 2023, pero, no obstante, se prevé que la inflación subyacente se mantenga en o por encima de los objetivos del banco central en muchas economías importantes a finales de año. Rusia y Ucrania representaron en 2021 alrededor del 30% de las exportaciones mundiales de trigo, el 20% de maíz, fertilizantes minerales y gas natural, y el 11% de petróleo.

Nota: No se presentan datos de Argentina y Turquía (50,6% y 38,9% de inflación general, respectivamente).

Las cadenas de suministro mundiales dependen de las exportaciones rusas y ucranianas de metales y gases inertes. Los precios de muchos de estos productos básicos aumentaron considerablemente después del inicio de la guerra, incluso en ausencia inmediata de cualquier interrupción significativa en la producción o los volúmenes de exportación.

A fines de abril, los precios al consumidor eran alrededor de un 11% más altos que a principios de febrero. En conjunto, estos indicadores sugieren que el crecimiento del PIB mundial podría ser muy débil en el segundo trimestre de 2022.

PARTICIPACIÓN DE LAS IMPORTACIONES DE RUSIA Y UCRANIA EN EL TOTAL DE PRODUCTOS BÁSICOS SELECCIONADOS

El aumento de los precios de las materias primas y las posibles interrupciones en la producción tendrán consecuencias significativas para muchas economías, en particular las economías de mercados emergentes y en desarrollo.

Ahora se proyecta que el crecimiento del PIB global se desacelere a 3% en 2022 y entre 2¾-3% en 2023, con un aumento de la producción de solo un 2% durante el año hasta el cuarto trimestre de 2022.

En las economías de la OCDE, se proyecta que el crecimiento va a moderarse a 2,7% en 2022 y 1,6% en 2023, con el nivel de producción en 2023 alrededor de un 2% más débil de lo proyectado previamente y los países crecerán más lentamente.

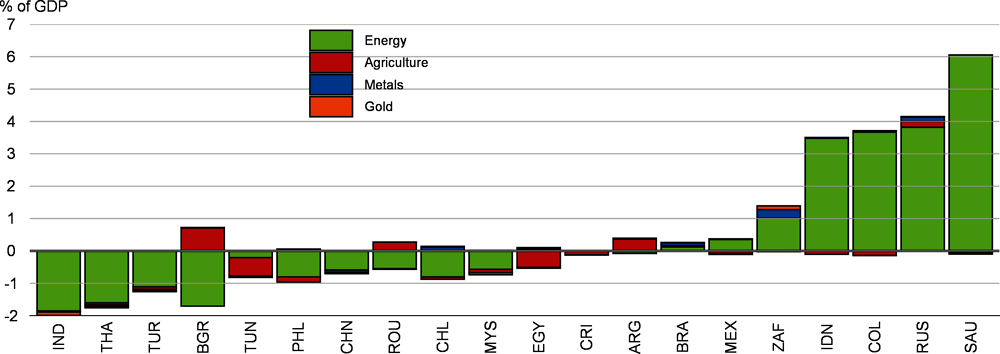

EL IMPACTO DE LOS SHOCKS DE PRECIOS DE MATERIAS PRIMAS VARÍA ENTRE LAS ECONOMÍAS DE MERCADOS EMERGENTES. EFECTOS DEL SALDO DE CUENTA CORRIENTE

Tanto la inversión empresarial como el crecimiento del consumo privado se han revisado a la baja. Todavía se proyecta que el consumo privado en toda la OCDE aumente en promedio entre 2¼ y 2½ % durante 2022-23, con tasas de ahorro más bajas y un crecimiento sólido, aunque lento, del empleo que compense el lastre de las caídas de los salarios reales en muchos países.

Es que son muchos los países de bajos ingresos que dependen en gran medida de las importaciones de cereales y fertilizantes de Rusia y Ucrania.

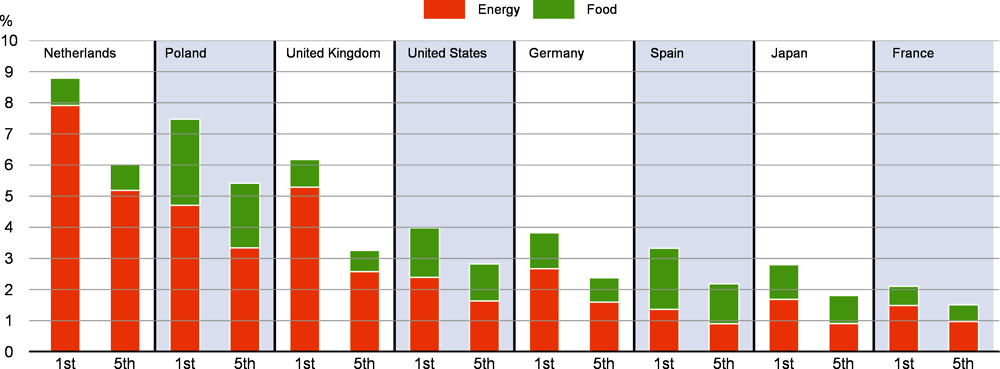

El aumento de los precios de los alimentos y la energía ha afectado de manera desproporcionada a los hogares de menores ingresos.

INCREMENTO PORCENTUAL DEL GASTO DE LOS HOGARES PARA LOS QUINTILES DE INGRESO MÁS BAJO Y MÁS ALTO

Los aumentos adicionales en los precios de la energía observados desde el comienzo de la guerra en Ucrania están impulsando la inflación interanual general muy por encima de las tasas de inflación esperadas en el momento de la negociación colectiva para fijar los salarios en 2022.

Un embargo sobre el suministro de gas de Rusia afectaría el crecimiento y aumentaría la inflación en Europa.

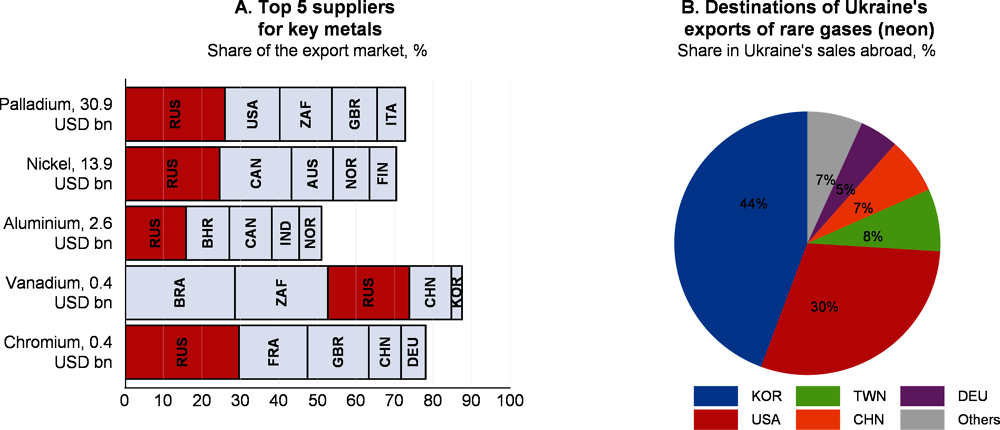

PALADIO Y NÍQUEL PARA TECNOLOGÍAS VERDES

Dentro de los productos metálicos, Rusia representó una cuarta parte de las exportaciones mundiales de paladio en 2020.

Este material es importante para muchas tecnologías de energía verde. Sus propiedades catalíticas hacen del paladio un insumo central para la producción de sistemas de control de emisiones en vehículos, y los fabricantes de automóviles lo utilizan para eliminar las emisiones tóxicas de los gases de escape.

Las exportaciones mundiales de níquel también están muy concentradas y Rusia, junto con Ucrania, representa un tercio del mercado de exportación mundial.

Sus usos incluyen la producción de baterías que alimentan vehículos eléctricos. Ucrania también es un exportador clave de gas neón, un subproducto de la fabricación de acero utilizado en la litografía de semiconductores, que se vende a Corea, Estados Unidos, China y Taipei Chino.

RUSIA Y UCRANIA SON IMPORTANTES PROVEEDORES DE MUCHOS METALES

INTERRUPCIONES EN HIERRO Y ACERO PROVOCARÍAN UN EFECTO EN CASCADA

Las interrupciones relacionadas con la guerra también podrían pesar sobre el comercio de hierro y acero. Muchos productos que pertenecen a la amplia categoría del hierro y el acero dependen de las exportaciones de Rusia y Ucrania.

Rusia y Ucrania representan una cuarta parte de las exportaciones mundiales de productos semiacabados de hierro y acero sin alear, y la mitad de las exportaciones mundiales de arrabio.

Si bien el hierro y el acero son más fáciles de sustituir que los metales raros (como el paladio), su uso generalizado en múltiples industrias transformadoras podría desencadenar consecuencias en cascada en caso de interrupciones del suministro.

Rusia también es un importante exportador de ferroaleaciones, ya que abastece el 30 % del mercado de exportación mundial de ferrotungsteno, ferrocromo y ferrotitanio.

Los fabricantes de acero inoxidable utilizan estas ferroaleaciones como estabilizador en la producción de aceros con bajo contenido de carbono.

El cromo y el vanadio también son dos insumos importantes en la producción de acero: una pequeña cantidad es suficiente para endurecer el acero y hacerlo muy resistente. El acero inoxidable se utiliza luego en la industria de la construcción o del automóvil.

El acero inoxidable también es un insumo en el transporte, incluidos los contenedores de barcos para el transporte de productos químicos, líquidos y alimentos.

Muchas tecnologías de energía renovable también utilizan componentes de acero inoxidable, ya que pueden soportar entornos corrosivos.

HIERRO Y ACERO DE RUSIA Y UCRANIA SON PARTICULARMENTE VULNERABLES A LAS INTERRUPCIONES. PARTICIPACIÓN DEL MERCADO DE EXPORTACIÓN, EN PORCENTAJE.

LA SEGURIDAD ENERGÉTICA EN LA MIRA

La guerra ha subrayado la vulnerabilidad de la seguridad energética y alimentaria dada la dependencia de muchos países de las exportaciones de Rusia o Ucrania.

La diversificación sustancial, pero no completa, de las fuentes de energía se puede lograr con relativa rapidez en algunos países, como se destaca en los planes de importación de petróleo y gas establecidos por la Agencia Internacional de Energía.

Brindar incentivos regulatorios y fiscales para avanzar hacia fuentes de energía alternativas e invertir en innovación e infraestructuras son pasos importantes para ayudar a desarrollar el suministro de energía limpia y estimular la eficiencia energética.

Se han logrado algunos avances en esta dirección en los planes de inversión pública recientes, pero se necesita hacer más para cumplir con los compromisos asumidos en la COP26.

La seguridad alimentaria también se ha convertido en una preocupación más apremiante dado el grave riesgo de crisis económicas en algunas economías en desarrollo y el fuerte aumento de la pobreza y el hambre.

Para monitorear y mitigar tales riesgos, todos los países deben brindar la asistencia necesaria para facilitar la siembra de nuevos cultivos, incluso en Ucrania, abordar las barreras logísticas que limitan el suministro de alimentos a los países en mayor riesgo y abstenerse de restricciones a la exportación de alimentos y otros productos agrícolas.

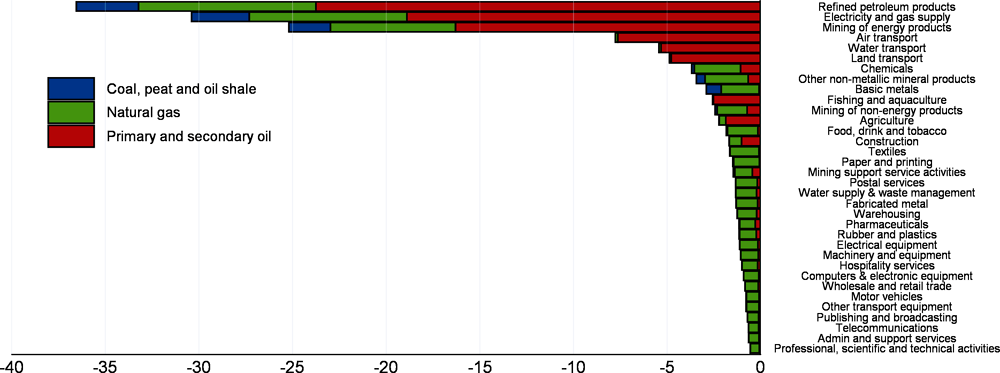

Los datos de la AIE proporcionan índices de dependencia de toda la economía de las importaciones rusas para cada uno de los tres combustibles fósiles diferentes (carbón, gas y productos derivados del petróleo). Estos pueden usarse para calcular la dependencia de las importaciones energéticas rusas en cada sector utilizando las cuotas de consumo de cada producto combustible respectivo en diferentes sectores y suponiendo que la cuota de cada producto combustible importado de Rusia es la misma en todos los sectores.

El impacto sobre la producción bruta de un embargo energético sobre Rusia se obtiene aplicando multiplicadores de insumo-producto de las industrias relacionadas con la energía. Después de tener en cuenta todos los vínculos directos e indirectos, los multiplicadores de insumo-producto cuantifican el cambio en la producción de cada sector que resulta del recorte total de los insumos energéticos rusos en las industrias y los sectores nacionales de los socios comerciales.

PODRÍAN PRODUCIRSE DESCENSOS CONSIDERABLES DE LA PRODUCCIÓN EN ALGUNOS SECTORES DE EUROPA SI SE DETUVIERAN LOS SUMINISTROS DE ENERGÍA DE RUSIA

Este enfoque, basado en el patrón de uso de energía observado antes de la pandemia, sugiere que una interrupción repentina de todas las importaciones de combustibles fósiles de Rusia afectaría a todos los sectores de la economía, en particular a los sectores productores de energía, el transporte, los minerales y la fabricación de metales.

Agregando todos los sectores, las estimaciones implican una reducción en la producción europea en los sectores de servicios de mercado y manufactura de entre 2¾-3 %, si no se compensa con la reducción de existencias o mediante la sustitución de otros insumos energéticos.

Alrededor de la mitad de esta disminución de la producción se debe a la escasez de petróleo y productos derivados del petróleo, y la mayor parte del resto se debe a la escasez de gas natural. Estas estimaciones destacan los riesgos de posibles interrupciones del suministro tras un embargo de petróleo y los riesgos potenciales adicionales de un embargo de gas.

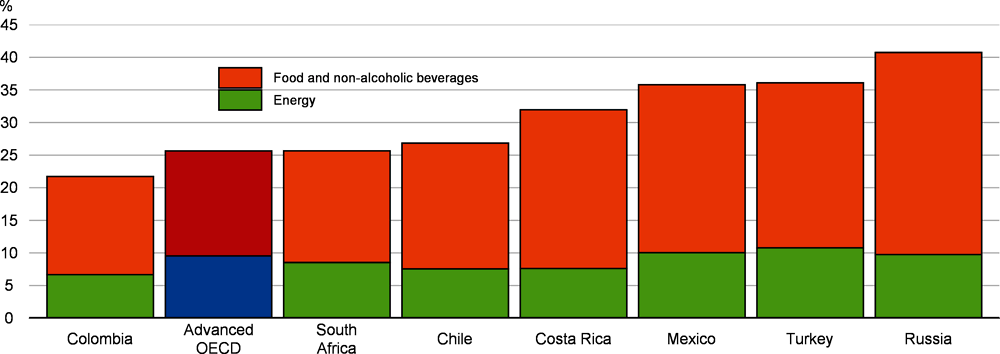

LA PARTICIPACIÓN DE LOS ALIMENTOS Y LA ENERGÍA EN EL CONSUMO ES GRANDE EN LAS ECONOMÍAS DE MERCADOS EMERGENTES. PESO EN EL IPP.

CAÍDA DEL COMERCIO MUNDIAL

Las perspectivas del comercio mundial se han debilitado. El aumento del comercio a finales de 2021 tiene fuertes efectos positivos de arrastre para el crecimiento anual de este año, pero se prevé que el crecimiento del comercio trimestralmente sea más débil de lo que se pensaba anteriormente durante 2022.

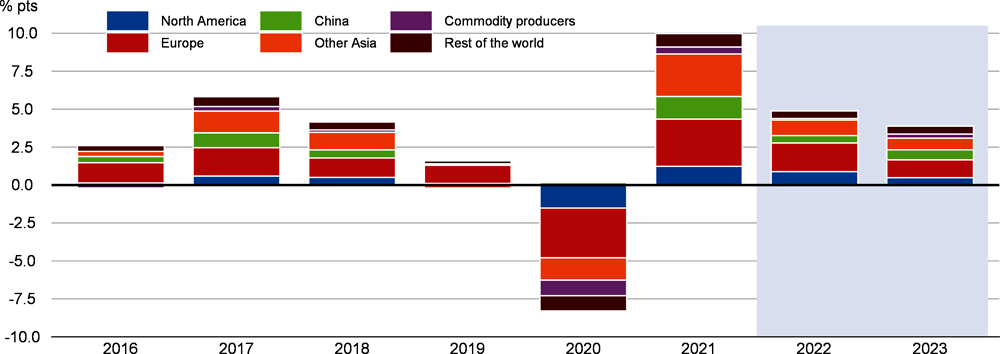

Se prevé que el crecimiento del comercio mundial se modere del 10 % en 2021 a alrededor del 5% en 2022 y 4% en 2023.

Los factores clave que frenan el crecimiento del comercio en 2022 incluyen bloqueos regionales prolongados en China, una demanda más débil en Europa debido a la guerra entre Rusia y Ucrania y la transición de la demanda de los consumidores estadounidenses de bienes a servicios.

El reciente aumento de los precios y las tensiones en los mercados de materias primas reducirán el crecimiento del comercio de los exportadores de materias primas este año, y se espera que el comercio ruso se contraiga más de una cuarta parte en 2022 y un 9 % en 2023.

EL CRECIMIENTO DEL COMERCIO SE PREVÉ MODERADO

Nota: El agregado de América del Norte incluye Estados Unidos y Canadá; Europa incluye los países europeos de la OCDE; Otra Asia incluye Japón, Corea, las Economías Dinámicas de Asia (Hong Kong - China, Malasia, Taipei Chino, Filipinas, Singapur, Tailandia y Vietnam), India e Indonesia; Los productores de materias primas incluyen Argentina, Brasil, Chile, Colombia, Rusia, Arabia Saudita, Sudáfrica y otras economías exportadoras de petróleo no pertenecientes a la OCDE.

DISMINUYE EL TRANSPORTE Y ESCASEA LA TRIPULACIÓN POR AUSENCIAS DE RUSOS Y UCRANIANOS

Las cargas de contenedores en los principales puertos rusos también han disminuido en un 50% en comparación con un año atrás y se han detenido en el puerto ucraniano de Odessa desde principios de marzo.

La guerra también corre el riesgo de exacerbar la escasez de tripulaciones, ya que casi el 15 % de las tripulaciones de carga internacionales en 2021 eran rusas o ucranianas. cada vez más caro (debido a las tasas de seguro más altas y rutas más largas) o cesar por completo.

Las cargas de contenedores en los principales puertos rusos también han disminuido en un 50% en comparación con hace un año y se han detenido en el puerto ucraniano de Odessa desde principios de marzo.

La guerra también corre el riesgo de exacerbar la escasez de tripulaciones, ya que casi el 15 % de las tripulaciones de carga internacionales en 2021 eran rusas o ucranianas. El transporte se encarece (debido a las tasas de seguro más altas y rutas más largas) o cesar por completo.

Las cargas de contenedores en los principales puertos rusos también han disminuido en un 50% en comparación con hace un año y se han detenido en el puerto ucraniano de Odessa desde principios de marzo.

La guerra también corre el riesgo de exacerbar la escasez de tripulaciones, ya que casi el 15 % de las tripulaciones de carga internacionales en 2021 eran rusas o ucranianas.