El metal de la "electrificación" es esencial para la transición energética, pero su escasez puede ser el cuello de botella que impida lograrla

ANAHÍ ABELEDO

El cobre será protagonista de un gran desajuste a nivel mundial si su producción no se duplica en la próxima década. Su escasez puede generar el mismo cuello de botella que la de cualquier mineral crítico necesario para la transición energética, pero no está considerado uno de ellos. No existe certidumbre de que se puedan satisfacer las crecientes ambiciones del cambio climático global con las fuentes existentes y potenciales de este mineral. A menos que llegue nuevo suministro, “el metal de la electrificación” producirá un cortocircuito en línea con las metas de emisiones Net-Zero para 2050 y las dejará fuera de alcance. Si se quiere llegar a esas metas, ya para 2035 la producción debería ser el doble de lo que es actualmente, algo imposible de cumplir según las previsiones actuales.

El acceso abundante a ciertos "minerales críticos" es crucial para cumplir con el compromiso de la demanda generalizada para eliminar dióxido de carbono (CO2) para 2050 (aunque emisores como China e India tienen como objetivo, respectivamente, 2060 y 2070). Entre estos objetivos se destaca la electrificación de la flota mundial de vehículos y cambiar agresivamente a energías renovables.

Un informe publicado esta semana por S&P Global, "El futuro del cobre, la brecha de suministro que se avecina", alerta sobre la necesidad de prestarle más atención. En el trabajo -que analiza en profundidad las existencias y producción del mineral, así como su demanda creciente y especialmente en la electromovilidad-, fue realizado por equipos de Economía y Riesgo País dentro de Market Intelligence, Commodity Insights y Movilidad de S&P.

"Si bien una variedad de metales y elementos de tierras raras han recibido mucha atención por parte de los gobiernos, medios de comunicación, think-tanks y universidades, el cobre, tal vez por ser tan familiar es uno de los minerales menos apreciados", alertan.

Una electrificación más profunda requiere cables, y los cables están hechos principalmente de cobre. Además, los depósitos de mineral de cobre a menudo contienen otros minerales críticos en los que esas operaciones mineras producen subproductos significativos como: cobalto, molibdeno y níquel.

Por el lado de la oferta, el estudio ofrece dos visiones del futuro: (1) el Escenario de Alta Ambición, que se basa en supuestos muy optimistas sobre los avances en el reciclaje y la capacidad utilización de minas y refinerías; y (2) el Escenario Rocky Road, que se basa en un continuación de las tasas recientes de reciclaje y utilización de la capacidad, que son más bajas.

El punto clave es este: las tecnologías críticas para la transición energética, como los vehículos eléctricos, la carga; la infraestructura, la energía solar fotovoltaica (PV), el viento y las baterías requieren mucho más cobre que sus contrapartes convencionales basadas en fósiles.

EL VERTIGINOSO AUMENTO DE LA DEMANDA

El rápido despliegue a gran escala de estas tecnologías a nivel mundial, las flotas de vehículos eléctricos en particular, generarán un gran aumento en la demanda de cobre. Grandes inversiones en la red eléctrica para apoyar la electrificación amplificará aún más la tendencia.

Mientras tanto, el cobre continúa siendo un material crítico para muchos otros sectores de la economía no directamente relacionados con la transición energética pero fundamental para el crecimiento económico y el desarrollo en general, y de la cual se proyecta que el consumo de cobre crezca continuamente.

El resultado del crecimiento de la transición energética además del crecimiento tradicional, habrá más del doble de la demanda de cobre en general para 2050. La demanda de cobre de la transición energética se acelerará abruptamente a través de 2035.

De manera crucial, esta dramática escalada ocurre mucho antes de 2050, mientras que el crecimiento tradicional continúa aumentando.

La conclusión: lograr las ambiciones climáticas declaradas requerirá un rápida y masivo aumento del suministro de cobre mucho mayor de lo que es visible en cualquier plan público o privado.

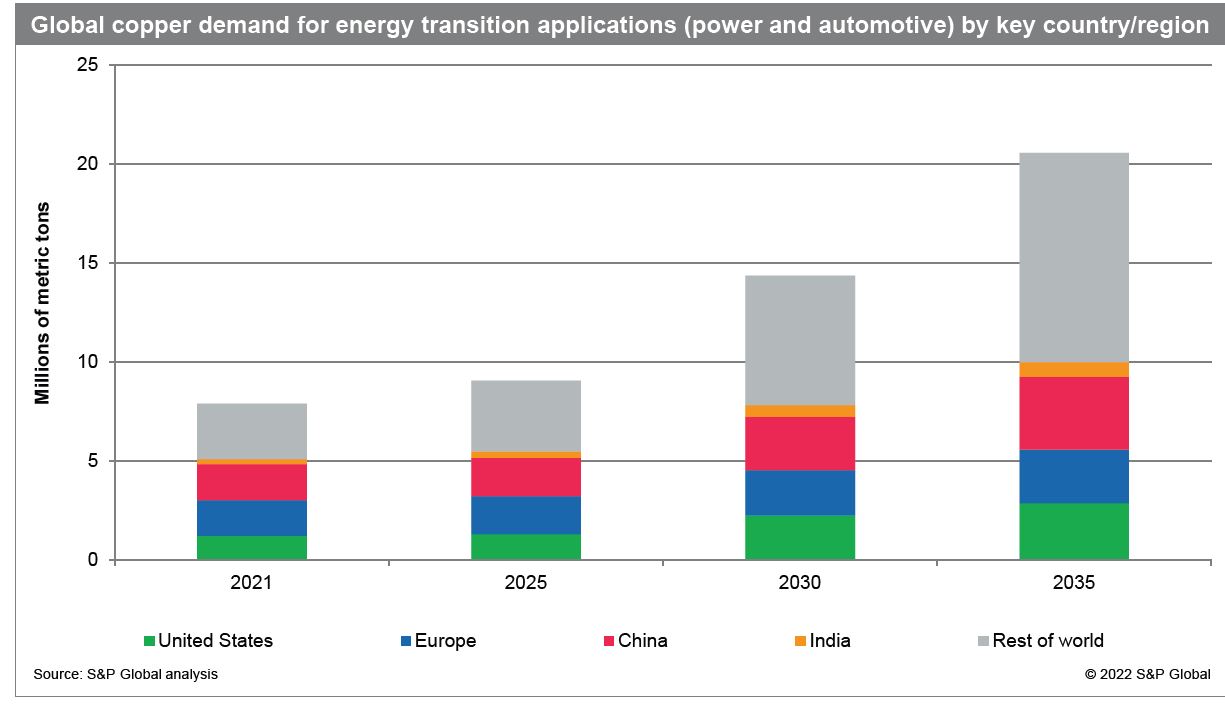

Este crecimiento de la demanda de transición energética será particularmente pronunciado en los Estados Unidos, China y Europa. India también exhibirá un fuerte crecimiento de la demanda de cobre, aunque más desde aplicaciones tradicionales de cobre.

El escenario de alta ambición supone que la demanda aumentada el crecimiento coincidirá con tasas récord de utilización y reciclaje de la capacidad de las minas de cobre,pero incluso estas mejoras agregadas serán insuficientes para cerrar la brecha. En este camino el déficit será mucho mayor y antes.

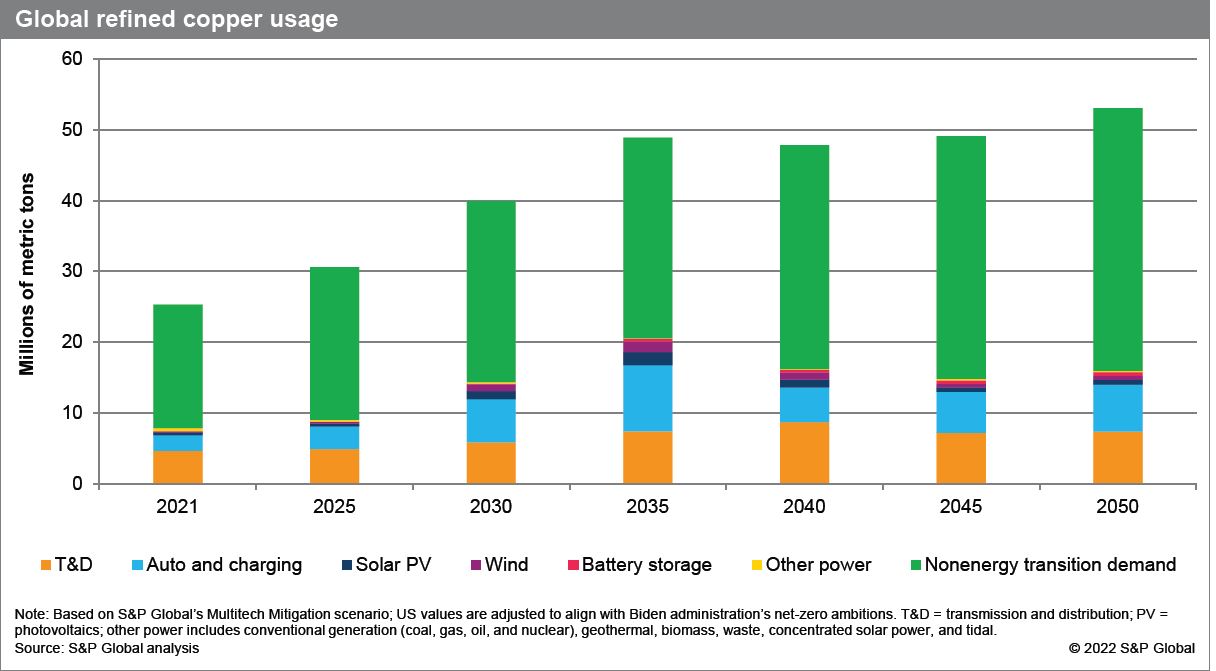

El aumento inicial de la demanda durante la próxima década será particularmente desafiante. Global proyecta que la demanda de cobre refinado casi se duplique de poco más de 25 MMt en 2021 a casi 49 MMt en 2035, con tecnologías de transición energética que representan aproximadamente la mitad del crecimiento en pedir.

La demanda de los mercados finales que no son de transición energética, como la construcción de edificios, electrodomésticos, equipos eléctricos y hardware de latón y teléfonos celulares, así como la expansión de aplicaciones en comunicaciones, procesamiento de datos y almacenamiento, también se espera que continúe creciendo, aumentando en una tasa anual del 2.4% entre 2020 y 2050.

En total, la demanda de cobre refinado total se espera que alcance unos 53 MMt en 2050. La demanda aumentaría significativamente incluso en un mundo que no realiza una transición completa a cero neto.

Se espera que la demanda de cobre de los mercados finales de transición energética aumente hasta alcanzar un máximo de casi 21 MMt en 2035.

Este aumento en la demanda para cumplir con las emisiones netas cero por 2050 requiere casi duplicar el suministro mundial actual de cobre para 2035, una expansión que actualmente las tendencias de exploración o proyectos en etapa de factibilidad de desarrollo son incapaces de cumplir.

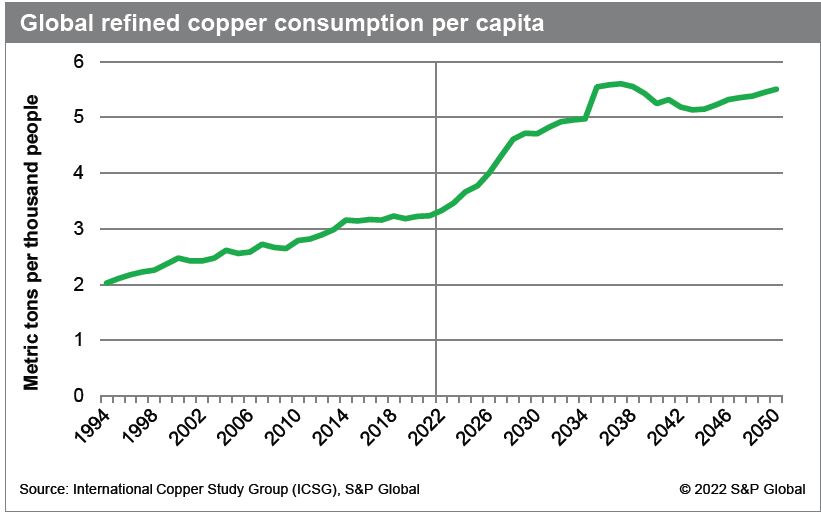

El crecimiento del consumo per capita se acelerará marcadamente entre 2024 y 2035 como inversiones paracumplir con las emisiones netas cero para 2050 se establecen objetivos y países en desarrollo que deben seguir industrializándose.

Después de la mitad de la siguiente década, consumo de cobre mesetas per cápita como ventas de vehículos eléctricos comienzan a disminuir una vez que las flotas están mayoritariamente electrificada.

El estudio encuentra que el cobre comienza a escasear en 2025 y se mantendrá así hasta la década siguiente. En el primer escenario, hacia 2040 habría excedentes que pueden reciclarse. En el escenario de Rocky Road, estos excedentes no surgirían y se produciría una brecha mucho más pronunciada entre la oferta y la demanda y persistirá hasta 2050.

NECESIDAD DE EQUILIBRIO A 2035 Y TENSIONES GEOPOLÍTICAS

A menos que la brecha considerable entre los requisitos de la demanda y la oferta realidades está cerrada, especialmente entre 2025 y 2035, el objetivo de 2050 para el cero neto deberá postergarse a futuro.

El desafío se verá agravado por la cada vez más compleja situación geopolítica, comercial y entornos de riesgo a nivel de país.

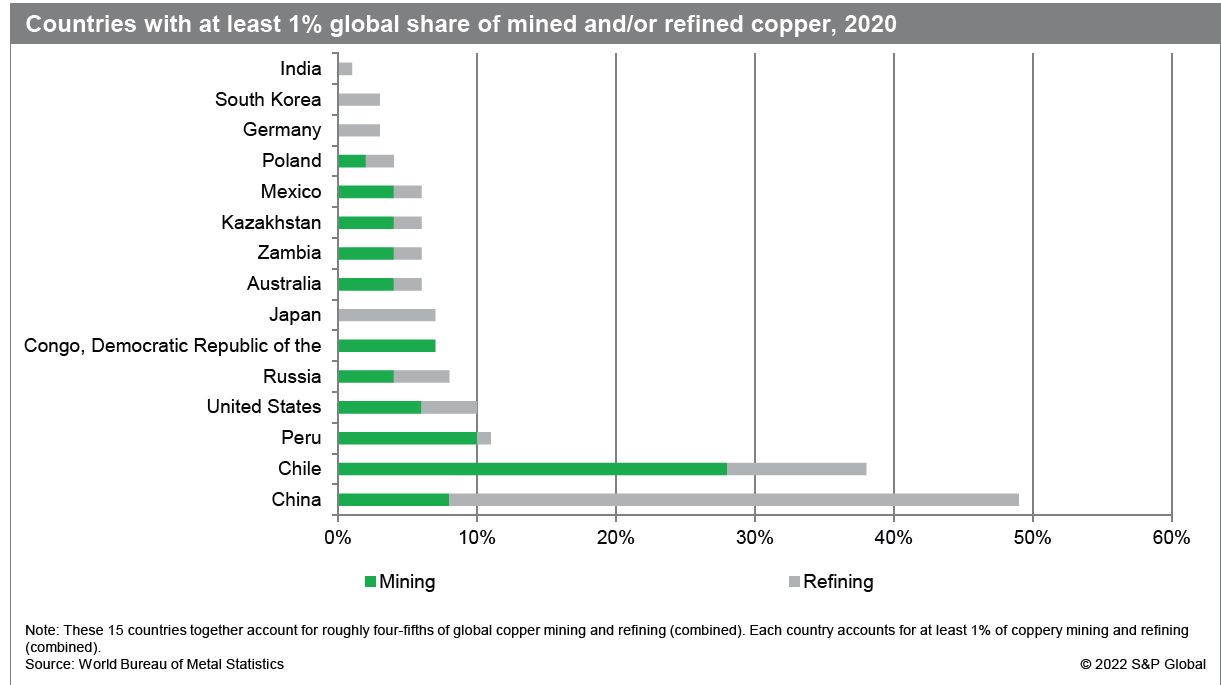

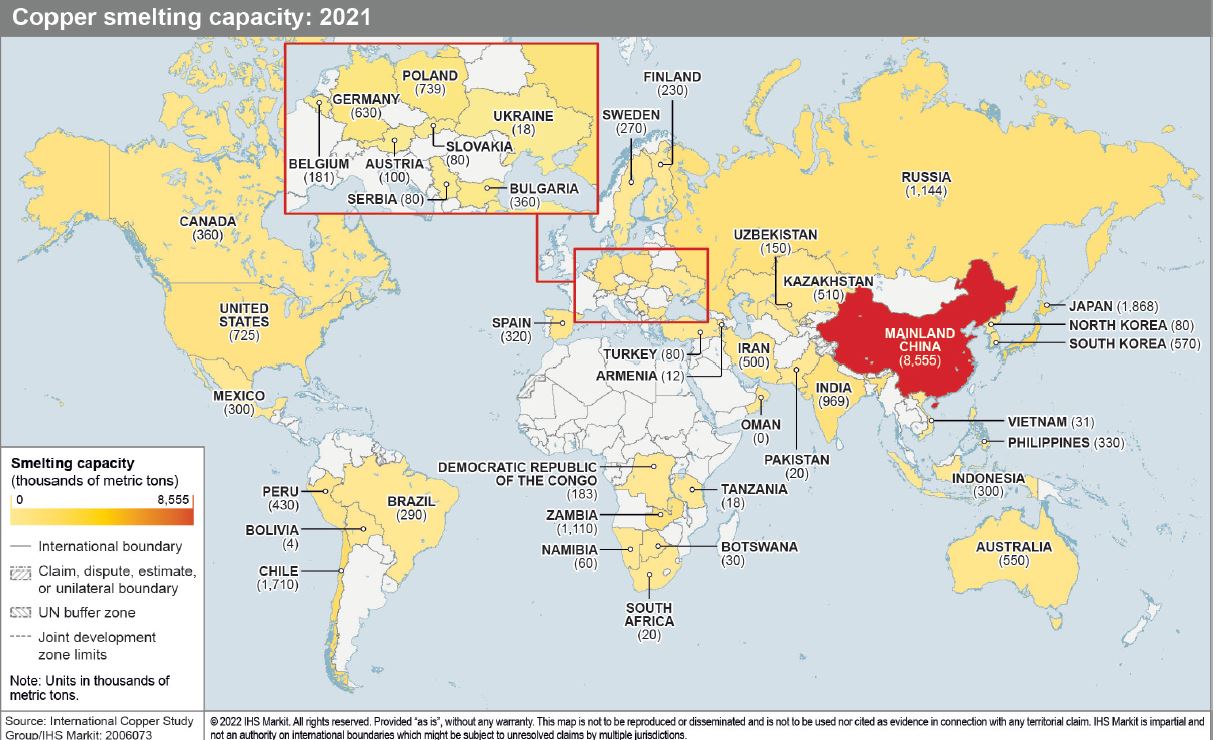

Hay varias dinámicas que tendrán una particular influencia en el acceso de cobre. China ocupa una posición preeminente en la fundición de cobre (47 %), la refinación (42 %), y uso (54%), además de su importante posición en la producción, lo que la convierte en el epicentro del mundo cobre.

Las continuas tensiones comerciales y otras formas de competencia entre Estados Unidos y China podría afectar el mercado del cobre en el futuro. La resiliencia de la cadena de suministro ha surgido como un imperativo estratégico, particularmente después de la pandemia de COVID-19 y la guerra de Rusia en Ucrania.

El estudio encuentra que para 2035 Estados Unidos estará importando entre 57% y 67%—es decir, hasta dos tercios—de sus necesidades de cobre. Una competencia cada vez más intensa por los metales críticos tendrá implicaciones geopolíticas.

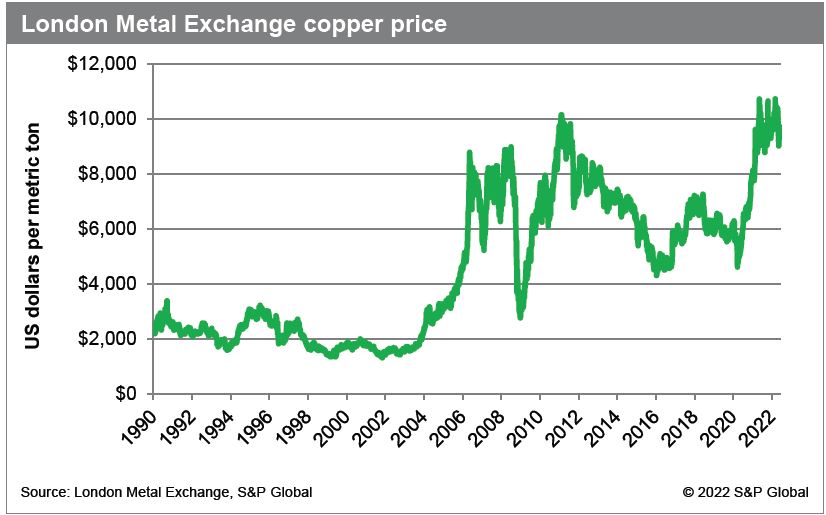

En un período de alta demanda, los precios subirán, lo que es un estímulo para la inversión. Mientras que el precio es un incentivo significativo, hay otras consideraciones que también afectan el ritmo de inversión. Estas incluyen la ausencia de oportunidades reales de desarrollo, así como problemas ambientales, licencia para operar, relaciones con las comunidades locales y accesibilidad a la ubicación.

El reto resultante para todos los actores involucrados en la transición energética será gestionar prioridades a veces contradictorias ya menudo contradictorias.

Lograr emisiones netas cero para 2050 requerirá importantes innovaciones en tecnología y enfoques de políticas, incluidas aquellas que fomentan la inversión a largo plazo, porque no hay manera de prevenir la escasez proyectada en cobre sin tomar medidas para aumentar la oferta.

Se destacan tres áreas prioritarias para su consideración y mayor refinamiento dados los hallazgos de este estudio:

+ Política: los regímenes regulatorios y fiscales deben ser estables y predecibles para fomentar la inversión y facilitar la construcción de nuevas minas, instalaciones de procesamiento y plantas de reciclaje.

+ Tecnología: Innovación que permite una extracción más limpia, más eficiente y de menor costo y la refinación de cobre podría ayudar a aumentar la oferta directamente.

+ Interdependencias: La transición energética requerirá no solo más cobre sino también otros minerales críticos, muchos de los cuales solo se producen como coproductos o subproductos del cobre procesamiento (fundición y refinación).

ASEGURAR LOS SUMINISTROS. CHILE Y PERÚ

El compromiso con los objetivos climáticos de París implica una intensificación del impulso y la competencia en el siglo XXI por las materias primas necesarias para lograr esos objetivos.

La lucha resultante puede ser en comparación con la de los combustibles fósiles en el siglo XX. Pero la producción de cobre está más concentrada que el oil.

Los dos principales productores, Chile y Perú, representan el 38% de la producción mundial. Antes de la invasión rusa de Ucrania, los tres principales productores de petróleo: Estados Unidos, Arabia Saudita y Rusia: representaron el 40% de la producción mundial de petróleo crudo.

En 2020, solo China representó más del 40% del cobre refinado producido a nivel mundial. Mientras tanto la Unión Europea como los Estados Unidos han destacado la centralidad de los minerales en la transición de energía limpia, tampoco clasifica al cobre como un metal crítico, a pesar de su rol.

Los riesgos geopolíticos y las incertidumbres sobre la estabilidad de los suministros minerales han sido subrayados por la invasión de Rusia a Ucrania en 2022 y la consiguiente interrupción del mercado mundial de minerales y mercados de materias primas.

Para apoyar esta transición, las inversiones globales en la electricidad desde energías alternativas volcadas a la red tendría que duplicarse con creces entre hoy y 2040.

MAPEO DEL COBRE. RESERVAS, PRODUCCIÓN Y PROCESAMIENTO

El Servicio Geológico de los Estados Unidos (USGS) estima que, a partir de 2015, los recursos identificados contenían 2.100 millones de ton métricas de cobre y un estimado de 3.500 millones de ton métricas. Sin embargo, sólo una fracción de este recurso geológico es económicamente viable a los precios actuales y utilizando las tecnologías actuales.

La llamada “mina de superficie”, que son el resto de minerales que se encuentran, contribuye al suministro.

Sin embargo, los productos hechos de cobre,como equipos electrónicos, se reciclan con menor frecuencia que los bienes consumibles fabricados de aluminio, como latas de alimentos y bebidas, debido en parte a que son más duraderos que los de aluminio bienes de consumo.

En 2021, el metal secundario (o reciclado) representó el 17% del total del suministro refinado de cobre.

A continuación, se encuentran las estimaciones del USGS sobre la base de reservas, o cobre en el suelo que aún no se ha minado.

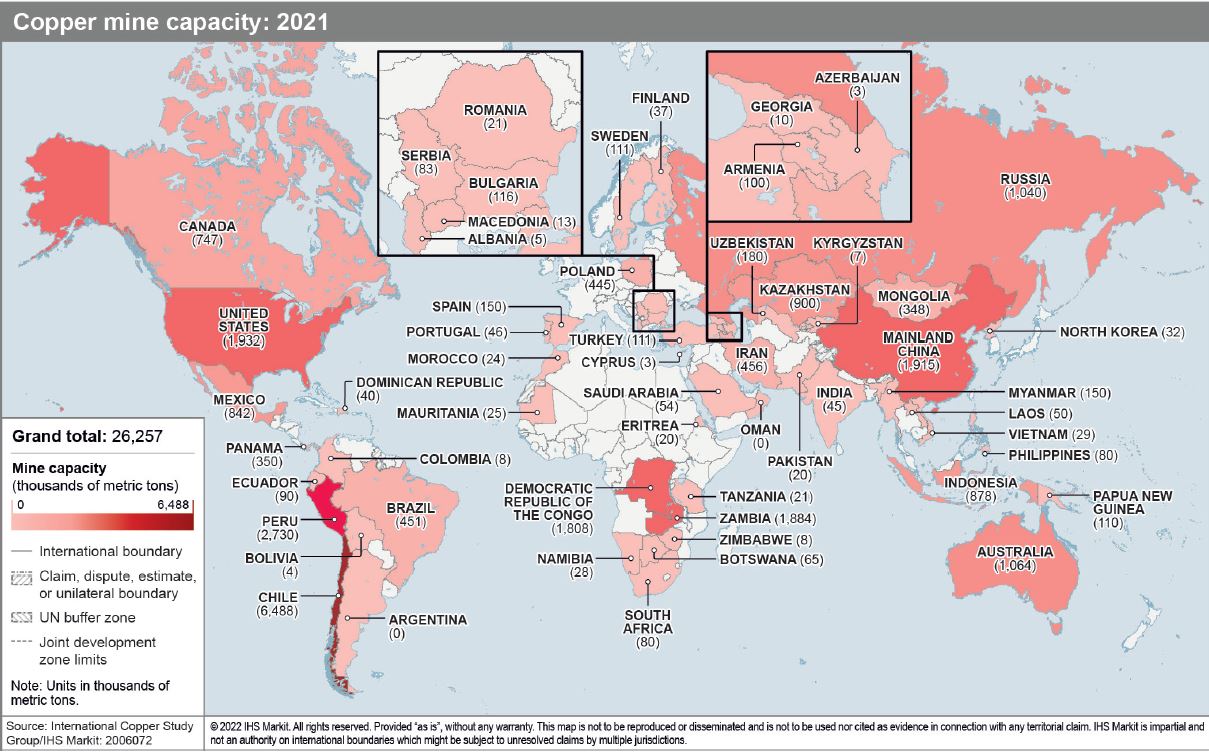

Chile es el mayor productor de cobre extraído y también el país con la mayor base de reserva de producción conocida, con 200 MMt de cobre estimados en el suelo.

A pesar de ser el sexto productor más grande de cobre extraído en 2021, Australia es el país con la segunda mayor base de reserva con 93 MMt.

La República Democrática del Congo (RDC), China continental y los Estados Unidos son mayores productores de cobre extraído que México, sin embargo, México tiene una mayor base de reservas conocida que cada una de estas tres regiones.

Como los dos mayores productores de cobre extraído, Chile y Perú también son los dos países con la la mayor capacidad anual de cobre extraído, una medida definida por la suma de la capacidad en todas las minas de cobre en el país.

A pesar de producir más cobre extraído que los Estados Unidos, tanto el continente China y la RDC tienen menos capacidad minada. En los Estados Unidos, la interacción entre el desafíos considerables del proceso de permisos y la ubicuidad de los litigios continuos es el principal explicación de la menor tasa de utilización de la capacidad del país en comparación con el continente

Zambia es el quinto país más grande en términos de capacidad minera, pero los riesgos operacionales mantienen baja la utilización de la capacidad y evitan que el país ingrese entre los cinco primeros en términos de producción minada.

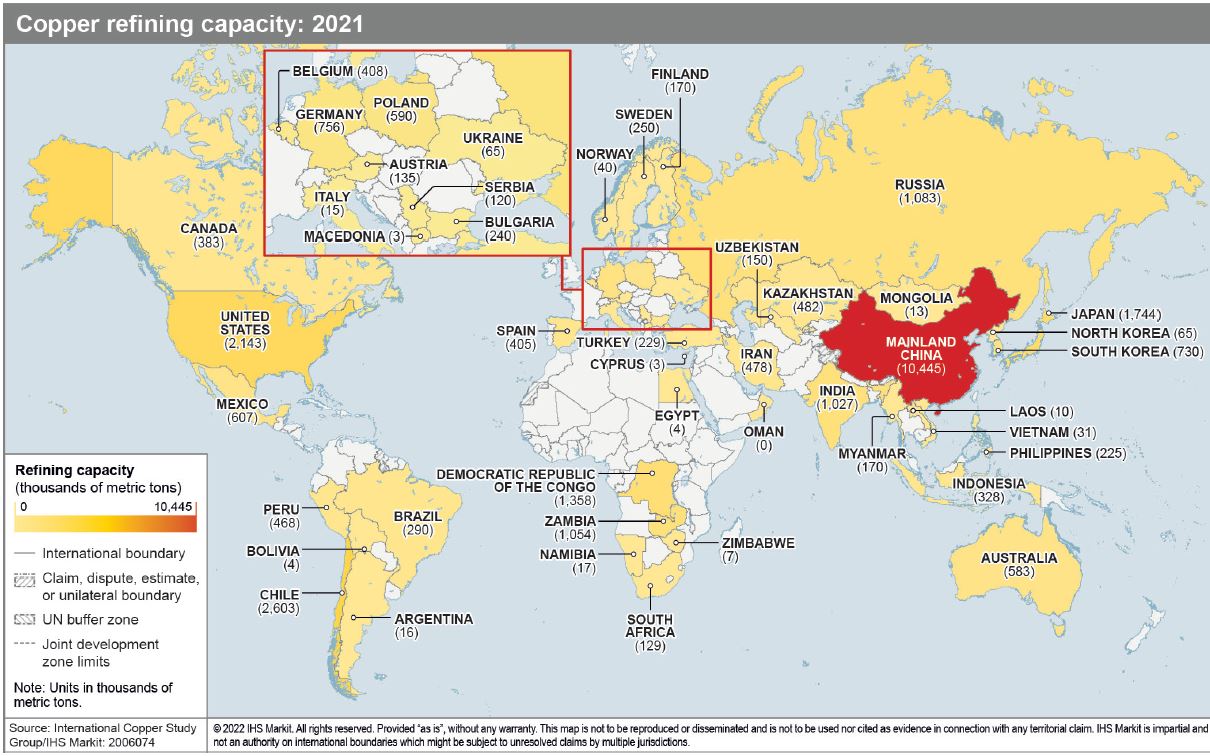

El procesamiento del cobre tiene una geografía diferente. El cobre no es necesariamente fundido o refinado donde se extrae, como se evidencia en este mapa.

China continental representa el 36% de la capacidad de fundición (y una proporción aún mayor para la fundición real), a pesar de que representa solo el 7% del cobre extraíd.

Japón y Chile representan cada uno más del 7% de la capacidad de fundición global, y ningún otro país tiene una participación superior al 5% de la capacidad global.

Estados Unidos representa sólo el 3% de capacidad de fundición global en comparación con el 7% del uso global total de cobre refinado.

Este desajuste significa que Estados Unidos depende en gran medida de las importaciones de otros países para cumplir con sus demandas de cobre, lo que representa aproximadamente el 35% de la capacidad global.

Chile, Estados Unidos y Japón son los siguientes tres países con la segunda, tercera y cuarta capacidad de refinación, respectivamente, representando otro 21% de la capacidad global entre los tres países.

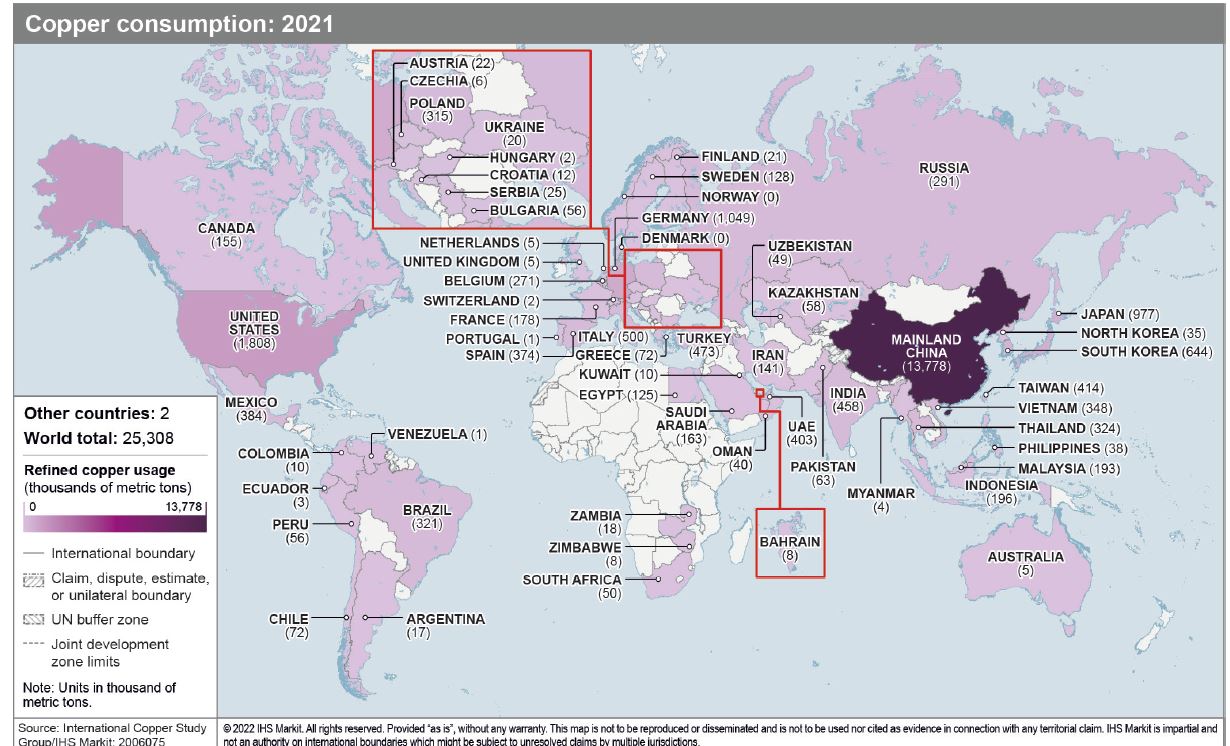

La huella de China continental en el uso de cobre es incluso mayor que su huella en ambos la fundición y refinación general del cobre. En 2021, representó el 54% del consumo del refinado global.

Estados Unidos ocupa un distante segundo lugar como el siguiente mayor consumidor de cobre refinado, utilizando más de 1,8 MMt en 2021. Si bien esto es el 7% del uso global total, es solo el 13% del uso de China continental. Los siguientes tres mayores usuarios son las naciones industrializadas de Europa, Japón y Corea del Sur.

REQUERIMIENTOS PARA LA TRANSICIÓN ENERGÉTICA

Lograr emisiones netas cero para 2050 requiere un despliegue masivo de energía y aplicaciones automotrices muchos años antes de ese punto.

Estas tecnologías, principalmente vehículos eléctricos, y las energías renovables, la energía solar fotovoltaica y las turbinas eólicas en particular, son más intensivas en cobre que sus homólogos tradicionales.

Además, las inversiones en la red eléctrica son fundamentales para respaldar esta electrificación. En general, estos sectores necesitarán 12 MMt por año (MMt/a) adicionales de cobre para 2035.

Como resultado, estos sectores verán tasas de crecimiento anual de dos dígitos en la demanda de cobre durante ese período.

La carrera hacia las emisiones netas cero para 2050, como se describió anteriormente, este estudio se basa en el escenario S&P Global MTM, que modela un escenario con un camino creíble para transformar la economía global y el sistema energético a una realidad de cero emisiones netas al 2050.

Los otros dos escenarios actuales de S&P Global son Green Rules e Inflection. Representan “mundos”que no implementan el cero neto para 2050, y donde la demanda de cobre aún aumenta pero alcanza un nivel ligeramente más bajo en 2050 que en el escenario MTM.

Estas dos transformaciones fueron consideradas críticas para el estudio de S&P. Las tecnologías que los respaldan (las energías renovables y los vehículos eléctricos de batería (BEV), en particular) tienen una alta intensidad de cobre y son los principales impulsores del aumento de la demanda de cobre para 2035.

Las tecnologías relacionadas con la transición energética tienen un mayor intensidad mineral que las tecnologías automotrices y de energía tradicionales.

SECTOR AUTOMOTRIZ

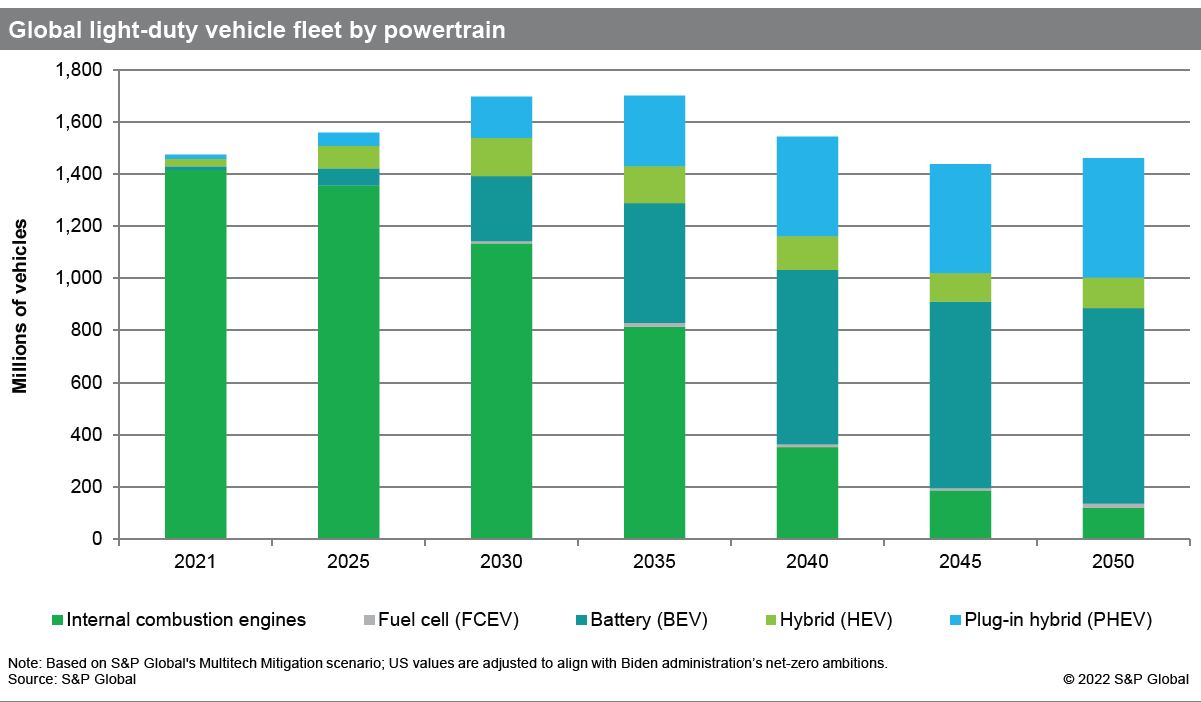

En el sector automotriz, lograr las ambiciones netas cero requiere la transición de los convencionales vehículos con motor de combustión interna hasta vehículos de bajas emisiones o ZEV.

Las tecnologías clave para los ZEV son los BEV y los vehículos eléctricos de celda de combustible (FCEV), que funcionan con hidrógeno. Baja emision los vehículos son principalmente vehículos híbridos, incluidos los vehículos híbridos enchufables, y se combinanun motor de combustión interna y una batería.

Muchos fabricantes de automóviles están tomando posiciones para ir todos los vehículos eléctricos para 2035 y, en algunos casos, para 2030. En el escenario MTM, el servicio ligero global.

Se espera que la flota continúe creciendo en la década de 2030, antes de comenzar a reducirse con el aumento de vehículos autónomos, viajes compartidos y automóviles compartidos, junto con un apoyo renovado para el desarrollo del transporte público.

Cabe señalar que en los otros escenarios la flota mundial continúa expandiéndose después de 2050, lo que aumentaría aún más la demanda de cobre.

En el escenario MTM, los híbridos y los BEV comprenden la mayoría de la flota mundial de vehículos a partir de 2040 adelante.

Se espera que los FCEV representen solo una pequeña parte del mercado de vehículos ligeros, pero tener una mayor penetración en el mercado de vehículos pesados.

La próxima década es crítica. Desde hoy a 2035, lograr las metas de Emisiones Netas Cero para 2050 se traducirá en un rápido aumento de la demanda de cobre, aumentando en más del 82% entre 2021 y 2035.

El aumento está impulsado en gran medida por la transición requerida a vehículos limpios y la electrificación de la economía.

La cuota de energía y automoción de la demanda mundial de cobre crece del 31% al 42% del total, impulsada por la rápida electrificación de la economía.

El sector de la automoción será el más grande impulsor de la demanda de cobre hasta 2035, creciendo de 2,2 MMt/a en 2021 a 9,3 MMt/a en 2035.

Se espera que la electrificación de la flota de transporte tenga el mayor impacto en la demanda de cobre a medida que las ventas de vehículos eléctricos aumentan rápidamente para cumplir con los objetivos de emisiones netas cero para 2050.

La demanda de cobre para T&D representa el segundo sector más grande en términos de volumen, creciendo alrededor de 4,7 MMt/a en 2021 a 7,5 MMt/a en 2035. Se espera que el papel histórico del cobre sea el de continuar apoyando la expansión de la infraestructura de T&D, impulsada en gran medida por las necesidades de cobre en el sector de la distribución, así como para los transformadores.

Finalmente, en el sector de la generación de energía, crecen las tecnologías combinadas de energía solar fotovoltaica, eólica y de baterías de aproximadamente 0,6 MMt/a en 2021 a 3,7 MMt/a, un impacto menor en volumen absoluto.

El papel crítico de China a nivel mundial, China es el mayor usuario de cobre en general con el 54% de la demanda mundial en 2021, y un actor crítico en la transición energética, representando entre un cuarto y un tercio de la demanda global de estas tecnologías, dependiendo del sector considerado.

A fines de 2021, China tenía alrededor del 35 % de la capacidad instalada mundial de energías renovables no hidroeléctricas.

Continúa impulsando la acumulación global, tanto en términos de capacidad instalada a nivel nacional y capacidad de fabricación.

Además, alrededor del 80% de las células y módulos fotovoltaicos mundiales, la capacidad de fabricación se encuentra actualmente en China, lo que subraya su papel descomunal en la energía en tecnologías de transición.

En el lado automotriz, China está promoviendo el mercado EV y ha cultivado el crecimiento de la industria de vehículos eléctricos del país con una variedad de regulaciones e incentivos.

China representa más del 50% de la producción mundial actual de vehículos eléctricos y tiene una participación similar de la flota de vehículos eléctricos del mundo actual.

Europa, Estados Unidos y, en menor medida, India serán los otros grandes actores en el mercado del cobre. En conjunto con China, se espera que los cuatro países/regiones representen alrededor del 70% de la demanda mundial de cobre para aplicaciones de transición energética para 2035.

En Europa, la Comisión Europea y países individuales han estado impulsando ambiciosos objetivos de descarbonización desde la década de 2000.

Europa representa la segunda mayor demanda de cobre para aplicaciones de transición energética después de China y se espera que juegue un papel clave en asegurar el suministro de cobre.

En Estados Unidos, electricidad 100% limpia para 2035 y una rápida electrificación de la flota de automoción impulsará un rápido aumento en la demanda de cobre para los Estados Unidos en esta década.

India tiene un objetivo de 450 GW de capacidad renovable instalada para 2030. El país actualmente sigue dependiendo en gran medida de la generación térmica y el carbón y seguirá utilizando carbón junto con las energías renovables para respaldar su fuerte crecimiento de la demanda de electricidad. En términos de transporte, India tiene una de las tasas más bajas de penetración de vehículos ligeros. El gobierno está apoyando el desarrollo y la penetración de EV, pero las ventas de EV serán significativamente más bajas en comparación con China, Estados Unidos y Europa.

Los demógrafos esperan que la población de África se duplique para 2050 a 2.500 millones de personas, una cuarta parte de la población mundial en ese punto. El crecimiento económico será la prioridad general. Como parte de África también verá un fuerte impulso hacia la electrificación, con Light Up and Power.

Iniciativa de África impulsada como parte del New Deal on Energy for Africa, apoyada por el Banco de Desarrollo de África. El plan se articula en torno a objetivos de aumento de la generación en red, conexiones en la red y generación fuera de la red; y para un mayor acceso a la energía limpia.