El informe del FMI de octubre dejó planteados diferentes retos para las economías del mundo de corto y largo plazo. Políticas aconsejadas

ANAHÍ ABELEDO

Este año la desaceleración mundial será de base amplia, y la proyección para 2023 es inferior a la mitad de la expansión de 6% registrada el año pasado. Las perspectivas están plagadas de incertidumbre. EL FMI registra una probabilidad del 25% de que el crecimiento mundial se sitúe por debajo de 2% el año que viene, y de 10% a 15% de que quede por debajo de 1%. Esto plantea diferentes retos. Entre ellos - a corto plazo- el de la política monetaria, que podría errar al determinar la orientación precisa para reducir la inflación. A largo plazo la transición hacia un futuro más verde tiene un precio, pero cuanto más tiempo esperen los países para hacer el cambio, mayores serán los costos.

La desaceleración mundial será de base amplia, con muchas economías a punto de contraerse, y las perspectivas siguen siendo inciertas. Se estima que los países que representan aproximadamente un tercio de la economía mundial registrarán durante dos trimestres consecutivos una contracción del producto interno bruto real este año o el próximo.

La proyección correspondiente a 2022 no ha variado desde la última estimación, realizada en julio, pero la del año que viene se ha recortado en 0,2 puntos porcentuales. El informe Perspectivas de la economía mundial del FMI, publicado en octubre, pronostica que el crecimiento económico mundial se desacelerará de 3,2% este año a 2,7% el año próximo.

Las vulnerabilidades financieras son elevadas en los gobiernos, muchos de ellos con una deuda abultada, y en las instituciones financieras no bancarias, como aseguradoras, fondos de pensiones, fondos de cobertura y fondos comunes de inversión. La subida de las tasas de interés ha agudizado las tensiones en aquellas entidades con balances al límite.

Al mismo tiempo, la facilidad y velocidad con la que pueden negociarse los activos a un precio determinado se han deteriorado en algunas clases de activos, a causa de la volatilidad de las tasas de interés y los precios de los activos. Esta escasa liquidez en el mercado, unida a las vulnerabilidades preexistentes, podría amplificar cualquier revaloración rápida y desordenada del riesgo, en caso de materializarse en los próximos meses.

Los mercados mundiales están dando muestras de tensión, coincidiendo con una mayor aversión al riesgo de los inversionistas en los últimos tiempos, en un contexto de elevada incertidumbre económica y en materia de políticas.

Los precios de los activos financieros han disminuido con el endurecimiento de la política monetaria, las perspectivas económicas se han deteriorado, los temores de recesión han aumentado, los empréstitos en divisas se han encarecido y las tensiones en algunas instituciones financieras no bancarias se han acelerado.

El rendimiento de los bonos está aumentando de forma generalizada en todas las calificaciones crediticias, y los costos de endeudamiento de muchos países y empresas se sitúan ya en los niveles más altos de la última década, si no más.

EL RETO DE LA POLÍTICA MONETARIA

La política monetaria podría errar al determinar la orientación precisa para reducir la inflación. En las principales economías, las políticas podrían seguir avanzando por trayectorias divergentes, lo que provocaría una mayor apreciación del dólar de EE.UU. y tensiones transfronterizas. Nuevos shocks de los precios de la energía y los alimentos podrían prolongar la inflación persistente.

El endurecimiento de las condiciones financieras mundiales podría dar lugar a un sobreendeudamiento generalizado en los mercados emergentes. La interrupción del suministro de gas por parte de Rusia podría deprimir el producto en Europa.

Un resurgimiento de la COVID-19 o nuevas alertas sanitarias a escala mundial podrían frenar aún más el crecimiento. Un empeoramiento de la crisis del sector inmobiliario en China podría repercutir en el sector bancario interno y lastrar profundamente el crecimiento del país, con efectos transfronterizos negativos.

Y la fragmentación geopolítica podría obstaculizar los flujos comerciales y de capital, dificultando aún más la cooperación en materia de política climática. La balanza de riesgos está fuertemente inclinada a la baja, con una probabilidad de aproximadamente 25% de que el crecimiento mundial a un año descienda por debajo de 2,0%, es decir, en el percentil 10 de los resultados de crecimiento mundial registrados desde 1970.

Lo primero que hay que hacer para conjurar estos riesgos es mantener el curso de la política monetaria para recuperar la estabilidad de precios, un firme endurecimiento de la política monetaria concentrado en las etapas iniciales es esencial para evitar que la inflación se desancle como consecuencia de que los hogares y las empresas basen sus expectativas de precios y salarios en sus experiencias recientes con la inflación.

La prioridad de la política fiscal es proteger a los grupos vulnerables mediante ayudas focalizadas a corto plazo para aliviar la carga que la crisis del costo de vida está imponiendo en todo el mundo. Pero la orientación general debe seguir siendo lo suficientemente restrictiva como para que la política monetaria.

"Los bancos centrales deben intervenir de forma enérgica para reconducir la inflación hacia la meta y evitar que las expectativas de inflación se desanclen, ya que ello perjudicaría su credibilidad. Una comunicación clara de las decisiones en materia de políticas, el compromiso con la estabilidad de precios y la necesidad de seguir endureciendo sus políticas son esenciales para preservar la credibilidad y evitar la volatilidad de los mercados" aconseja en su blog el especialista Tobiás Adrián.

La flexibilidad del tipo de cambio ayuda a los países a ajustarse al ritmo diferencial de endurecimiento de la política monetaria entre países. En los casos en que los movimientos del tipo de cambio impiden el mecanismo de transmisión monetaria del banco central y/o generan riesgos más amplios para la estabilidad financiera, se puede recurrir a intervenciones cambiarias. Estas intervenciones deberían formar parte de un enfoque integrado para abordar vulnerabilidades, tal como se describe en el Marco Integrado de Políticas del FMI.

Los mercados emergentes y preemergentes deben reducir el riesgo de endeudamiento mediante el contacto temprano con los acreedores, la cooperación multilateral y el apoyo internacional. En aquellos en situación crítica, los acreedores bilaterales y del sector privado deben coordinar reestructuraciones preventivas para evitar incumplimientos costosos y la pérdida prolongada de acceso al mercado. Cuando proceda, debe utilizarse el Marco Común del Grupo de los Veinte.

Las autoridades se enfrentan a un entorno de estabilidad financiera excepcionalmente complejo. Aunque por el momento no se han registrado eventos de importancia sistémica, deben contener la acumulación de vulnerabilidades adicionales con el ajuste de herramientas macroprudenciales seleccionadas para abordar los posibles focos de riesgo. En este entorno de gran incertidumbre, será fundamental encontrar un equilibrio entre contener estas posibles amenazas y evitar un endurecimiento desordenado de las condiciones financieras.

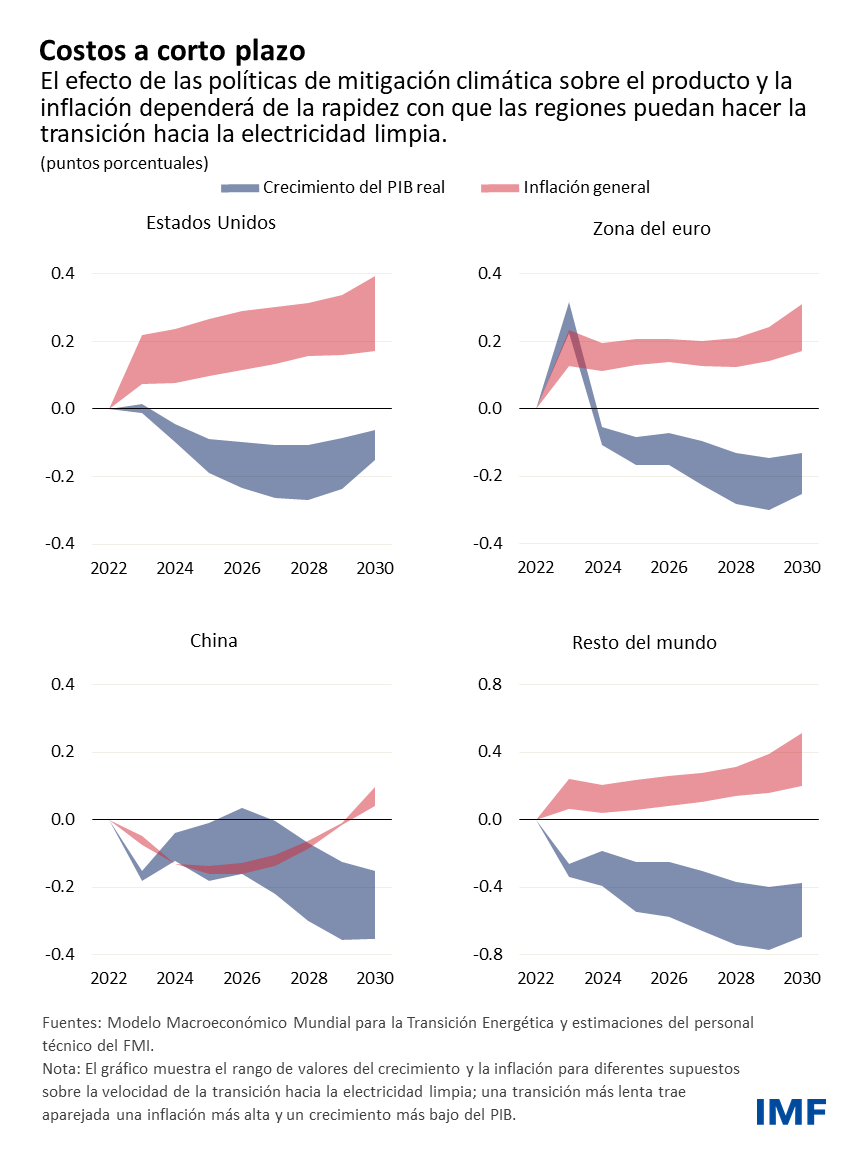

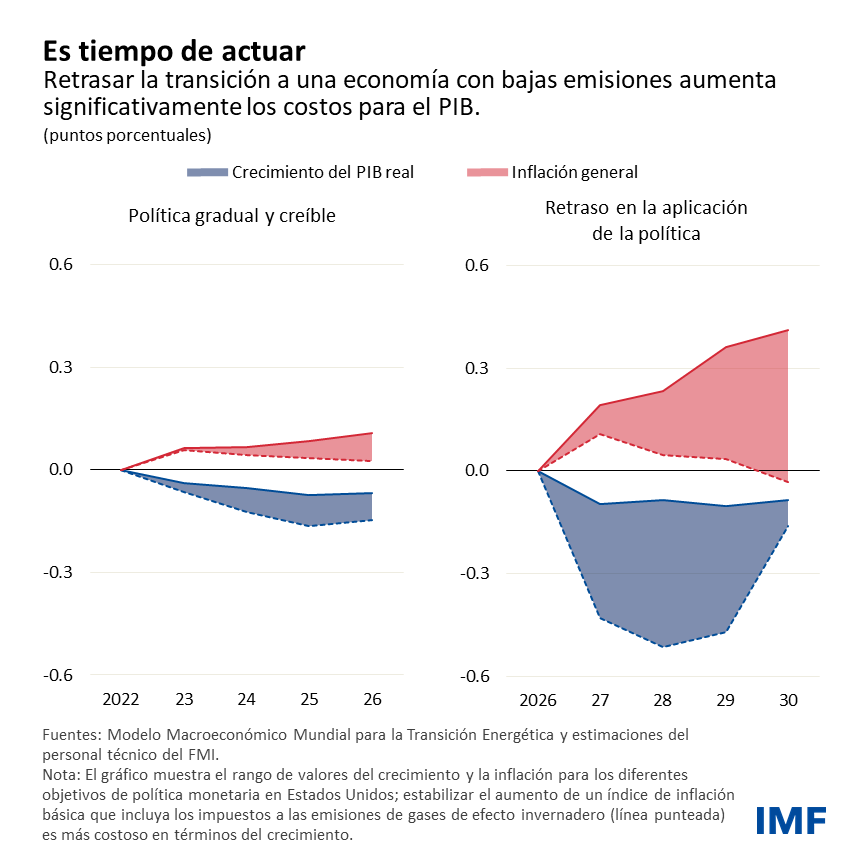

RETRASAR POLÍTICAS CLIMÁTICAS PERJUDICA EL CRECIMIENTO

"La transición hacia un futuro más verde tiene un precio, pero cuanto más tiempo esperen los países para hacer el cambio, mayores serán los costos", consideran los economistas Benjamin Carton y Jean-Marc Natal, investigadores del FMI en su blog.

Con el fin de evaluar el efecto a corto plazo de la transición hacia energías renovables, tomaron un modelo que divide a los países en cuatro regiones: China, la zona del euro, Estados Unidos y un bloque que representa al resto del mundo.

Partieron del supuesto de que cada región aplica políticas neutrales para el presupuesto, tales como impuestos a los gases de efecto invernadero que se aumentan de forma gradual hasta alcanzar una reducción del 25% en las emisiones en 2030, en combinación con transferencias a los hogares, subsidios para tecnologías de bajas emisiones y menores impuestos sobre la mano de obra.

Los resultados muestran que un paquete de políticas de esta índole podría desacelerar el crecimiento mundial entre 0,15 puntos porcentuales y 0,25 puntos porcentuales anualmente de aquí a 2030, dependiendo de la rapidez con que las regiones puedan dejar de depender de los combustibles fósiles para generar electricidad.

"Cuanto más difícil sea la transición hacia la electricidad limpia, mayor será el aumento del impuesto a los gases de efecto invernadero u otras reglamentaciones equivalentes que se necesitarán para impulsar el cambio, y mayores los costos macroeconómicos en términos de pérdida de producto y aumento de la inflación", aseguran.

Para Europa, Estados Unidos y China, los costos probablemente serán menores y oscilarán entre 0,05 puntos porcentuales y 0,20 puntos porcentuales como promedio durante los próximos ocho años.

Los costos serán más altos para los exportadores de combustibles fósiles y las economías de mercados emergentes con un alto consumo de energía que, en conjunto, determinan los resultados para el resto del mundo. Esto significa que los países deben cooperar más en materia financiera y tecnológica para reducir costos, y compartir más ampliamente los conocimientos necesarios, en particular cuando se trata de países de bajo ingreso.

En todos los casos, no obstante, los responsables de las políticas deben tomar en cuenta las posibles pérdidas de producto a largo plazo como consecuencia de no controlar el cambio climático, que podrían ser de magnitud mucho mayor según algunas estimaciones.

En la mayoría de las regiones, la inflación aumenta de forma moderada, entre 0,1 y 0,4 puntos porcentuales.

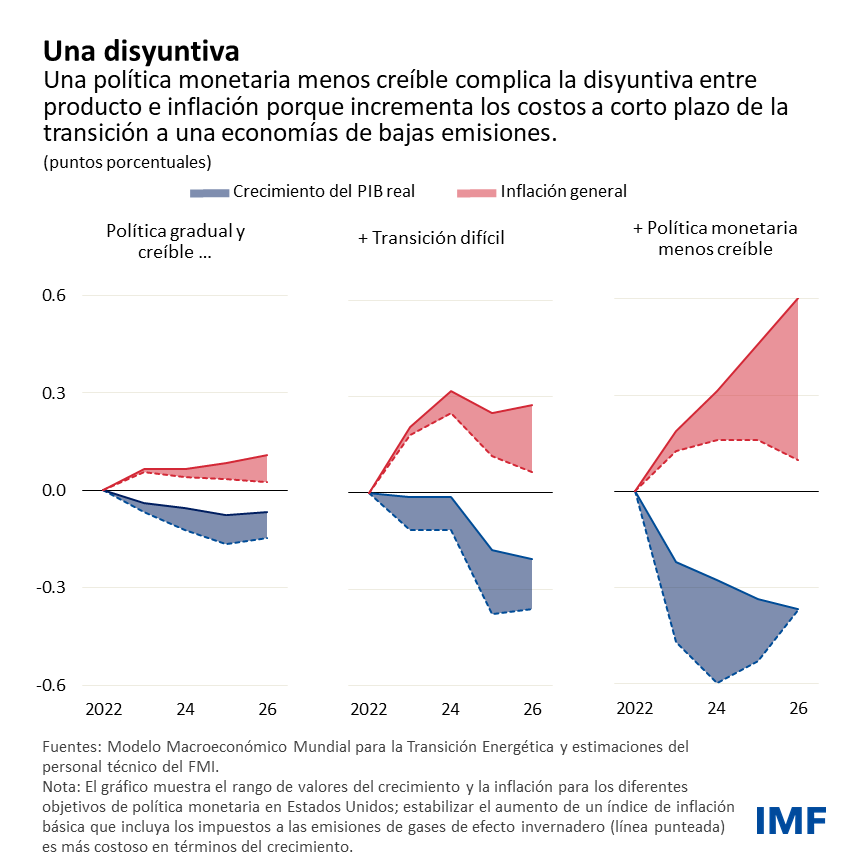

Para contener el aumento de los costos, las políticas contra el cambio climático deben ser graduales. Pero para alcanzar su máxima eficacia, también deben ser creíbles. Si las políticas climáticas son solo parcialmente creíbles, las empresas y los hogares no tendrán en cuenta los aumentos futuros de los impuestos cuando planifiquen sus decisiones de inversión.

Esto enlentecerá la transición (una inversión menor en aislamiento térmico y calefacción, tecnologías con bajas emisiones, etc.) y requerirá de políticas más rigurosas para alcanzar la misma meta de descarbonización. Como resultado, la inflación sería más alta y el crecimiento del producto interno bruto más bajo para el final de la década. Estimamos que las políticas solo parcialmente creíbles podrían casi duplicar el costo de la transición hacia energías renovables para 2030.