FRIK ELS

La presión sobre los fabricantes de automóviles en la cadena de suministro de baterías EV solo está aumentando. Los fabricantes de equipos originales (OEM) que se enfrentan a un aumento de ocho veces en los precios del litio, las convulsiones en el mercado del níquel y las preocupaciones constantes sobre el suministro de cobalto del Congo, se ven obligados a mirar hacia abajo para asegurar el suministro para sus ambiciosos planes de expansión.

Andy Miller, director de operaciones de Benchmark Mineral Intelligence, dijo que el aumento de los precios del litio y la agitación del mercado del níquel en la LME son signos del enorme impulso que se está generando en la cadena de suministro de baterías.

“Los eventos de los últimos 12 meses son solo las señales de advertencia de lo que vendrá en los mercados de materias primas”, dijo Miller.

“Todo esto se ve agravado por lo que está sucediendo ahora a nivel de políticas. No es exagerado decir que no existe un hito regulatorio más grande para los mercados occidentales de automóviles eléctricos que la Ley de Reducción de la Inflación, que tiene consecuencias de gran alcance para todos los aspectos de la transición energética", agregó.

“El impacto va mucho más allá de los mercados de EE.UU. y dará forma al comercio mundial a medida que se construye la cadena de suministro de EV”, completó Miller.

Comerciando a una fracción de los precios del níquel, el cobalto y el manganeso de alta pureza, el grafito del ánodo es una parte que a menudo se pasa por alto en la cadena de suministro de vehículos eléctricos.

En contraste con los materiales de cátodo ternario, los precios del grafito han bajado este año gracias a la debilidad de la industria del acero, aunque ha habido grandes disparidades entre los grados.

Según la Evaluación de precios de grafito en escamas de Benchmark de octubre, los tamaños de malla aumentaron un 31% durante el año pasado, cotizando por última vez a US$ 765 por tonelada, mientras que los precios apenas se han movido durante el mismo período para ser intercambiados manos por US$ 890 la tonelada.

Benchmark también realizó un seguimiento del precio de los productos de valor añadido, como el grafito esférico sin recubrimiento (99,95%, 15 micras), que ha aumentado un 10% en 2022 hasta un promedio de US$ 3.065 la tonelada.

Tanto el mercado de grafito extraído como el sintético se encuentran en un punto de inflexión, dijo Miller.

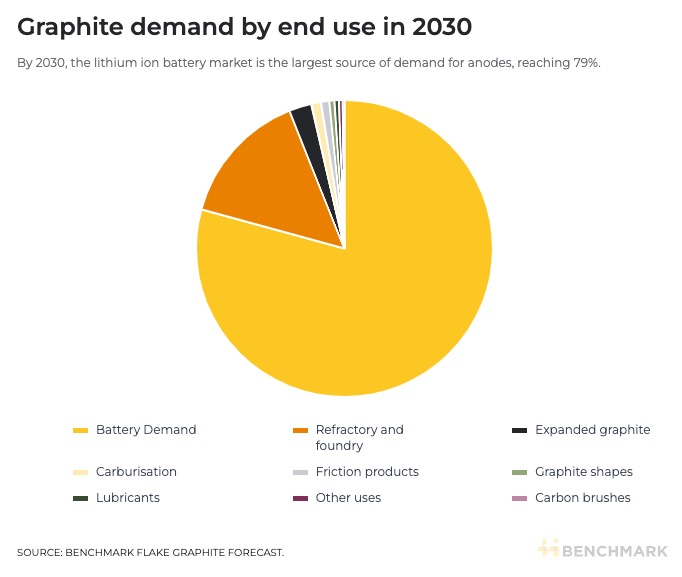

Las baterías se convirtieron en más del 50% del mercado del cobalto en 2016 y lo mismo sucedió con el litio en 2018, dijo Miller, y según el análisis de Benchmark, el próximo año las baterías de iones de litio superarán a la industria del acero como la principal fuente de demanda de grafito.

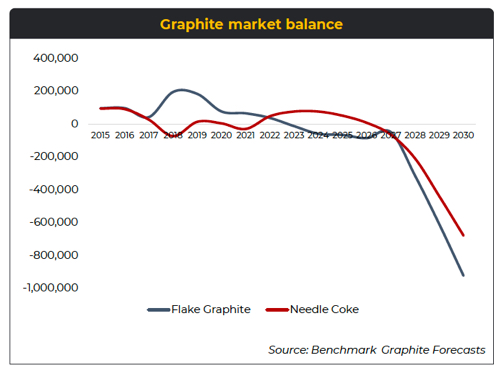

Benchmark prevé que la demanda de grafito durante la próxima década crecerá a una tasa compuesta anual del 10,5%, pero la oferta se retrasará, con una expansión de solo el 5,7% anual, a pesar de la tendencia de diversificación de la oferta, en particular los nuevos proyectos mineros que están surgiendo en África.

Este año, los refractarios y las fundiciones seguirán dominando la demanda, pero para 2025, la industria de las baterías consumirá dos tercios del grafito en escamas del mundo, aumentando al 79% en 2030, según el Pronóstico de grafito en escamas naturales de Benchmark.

MATERIA DE PESO

La batería puede representar del 20% al 25% del costo total de un vehículo eléctrico y, dado que el costo total de las baterías se ha reducido, la lista de materiales ahora equivale aproximadamente al 70% del costo de una celda.

Y mientras que el cátodo es el componente más caro responsable del 50% del costo de los materiales en una celda y otro aproximadamente el 25% de otros materiales, incluidos los separadores, las carcasas y los electrolitos, el grafito en peso constituye el 45% o más de la celda.

Miller dijo en la conferencia Benchmark Week 2022 celebrada en persona por primera vez después de la pandemia, dado el tonelaje de grafito requerido, por qué la industria no ha visto el aumento y los precios o las interrupciones del mercado en materia prima para ánodos similares a las experimentadas en el mercado de materiales para cátodos: “La razón fundamental es que el grafito parte de una base de suministro mucho mayor y las baterías aún no se han convertido en la fuerza dominante".

“Hasta ahora, esta capacidad flexible ha permitido que la industria responda con bastante rapidez a los aumentos repentinos de la demanda. Hasta mediados de la década de 2020, vemos un mercado de grafito cada vez más equilibrado, pero si miramos hacia el final de la década, tanto el grafito sintético como el natural enfrentan problemas estructurales graves y un déficit de oferta significativo", explicó.

INJERTO EN GRAFITO

Miller dice que dados los largos tiempos de espera para el lado extractivo de la industria del grafito, para suplir el déficit que se avecina, la industria tendrá que comenzar a desarrollar nuevas minas "hoy" y señala que la mayoría de las nuevas minas no entrarán en funcionamiento al final.

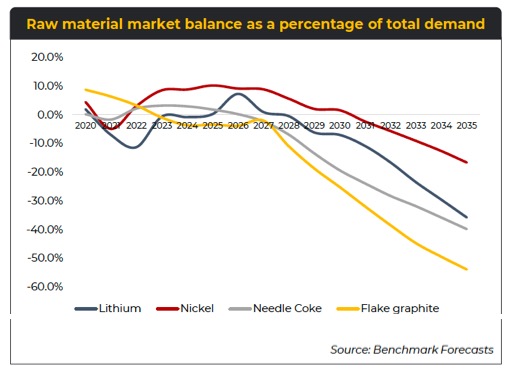

Con el tamaño promedio de las minas de grafito de 56.000 toneladas por año, la industria necesita unas 97 minas nuevas y 52 plantas sintéticas nuevas (promedio de 57 ktpa) para satisfacer la demanda de 2035.

Este análisis no tiene en cuenta el reciclaje, pero no se prevé que el mercado secundario de grafito desempeñe un papel importante durante este período de tiempo dado su valor más bajo en comparación con los materiales de cátodo. El número de minas necesarias también es mayor que el de litio (59), cobalto (62) y níquel (72).

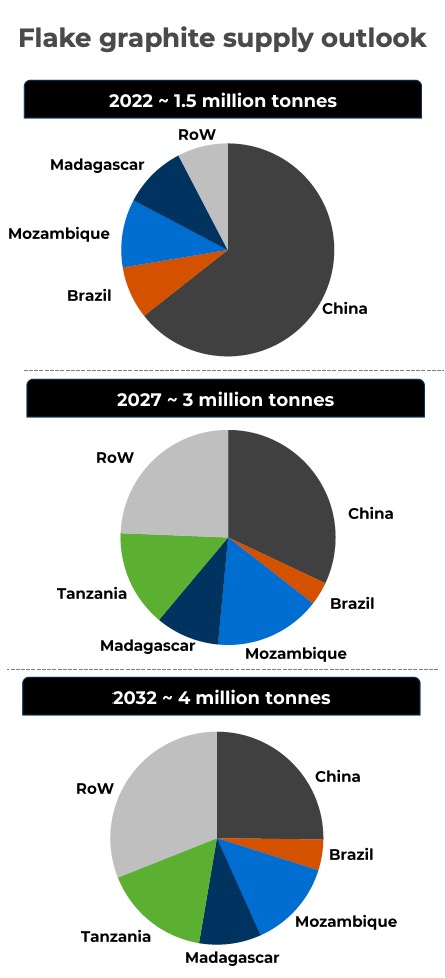

Benchmark estima que el suministro global de grafito en escamas de este año de aproximadamente 1,5 millones de toneladas se duplicará para 2027 impulsado por nuevas minas y expansiones en Tanzania, Mozambique, Madagascar y Namibia.

OEM NADANDO CONTRA LA CORRIENTE

Miller dice que los fabricantes de automóviles se están dando cuenta de la importancia del lado del ánodo de la cadena de suministro.

En los últimos 12 meses, varios OEM han realizado acuerdos de compra directa con desarrolladores de grafito, incluidos Tesla y Syrah Resources, que opera la mina Balama en Mozambique, General Motors y Posco de Corea (2024 en adelante) y Daimler y Stellantis con Talga Group, propietarios de la mina de grafito Vittangi en Suecia.

Nouveau Monde Graphite, con sede en Quebec, firmó a principios de este mes un acuerdo de asociación y compra con Panasonic , el principal proveedor de Tesla.

CONTROL CHINO

China tiene un control firme sobre la cadena de suministro de litio, cobalto y níquel, pero su dominio en el grafito es aún mayor.

China cuenta con alrededor de 30 de las 45 minas en funcionamiento en todo el mundo. El país suministra el 64% del grafito natural del mundo y el 55% del coque de aguja del mundo, un derivado del petróleo crudo y el alquitrán de hulla y precursor de los ánodos de grafito sintético.

En general, la producción de grafito sintético es 68% china, mientras que el país suministra el 90% de los ánodos del mundo.

Para el grafito esférico sin recubrimiento que (99,95% de pureza), China está a cargo del 100% de la producción mundial y la mayor parte proviene de la provincia de Heilongjiang. Incluso dentro de diez años, unas cuatro quintas partes de este mercado seguirán siendo controlados por China, según las previsiones de Benchmark.

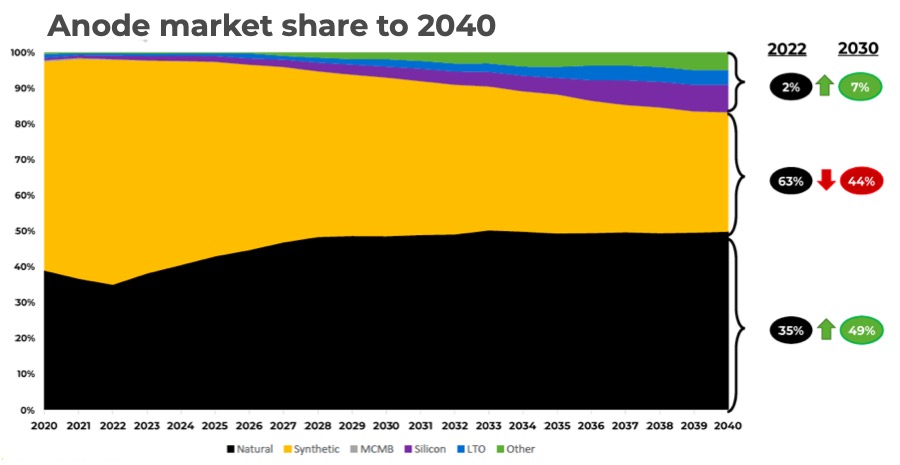

Si bien los ánodos sintéticos son actualmente más buscados por los fabricantes de automóviles porque mejoran los tiempos de carga y la vida útil de la batería, los ánodos naturales con gran cantidad de grafito encontrarán favor en el futuro, impulsados también por la creciente adición de silicio a la química de los ánodos.

Benchmark pronostica que la demanda de ánodos de grafito natural crecerá más de un 400% para fines de la década frente al 170% de los sintéticos. Los ánodos alternativos, incluidos el silicio, el titanato de litio (LTO) y las microesferas de mesocarbono (MCMB), ganarán cuota de mercado, pero el grafito seguirá representando más del 80% del mercado para 2040, según Benchmark.

EMISIONES SINTÉTICAS

La demanda de grafito natural superará al sintético antes de finales de la década debido a las preocupaciones de los fabricantes de automóviles sobre el impacto ambiental de este último, la necesidad de reducir costos y diversificar la base de suministro fuera de China.

Sobre una base de CO2 por kilogramo de ánodo de grafito, la producción de grafito natural en China es la mitad de la producción sintética en todo el país. Y en comparación con la producción de grafito sintético en Mongolia Interior, que depende casi exclusivamente de las centrales eléctricas de carbón, las emisiones aumentan hasta tres veces más que el grafito natural.

La falta de inversión por parte de la industria petrolera también significa que no se han construido nuevas plantas de coque de aguja durante décadas en los EE.UU.

Al mismo tiempo, China se ha convertido en un importador neto de grafito para alimentar su cadena de suministro de baterías y Benchmark observa una mayor participación de Beijing, los gobiernos locales y las empresas estatales en la industria, incluida la política y los incentivos financieros para nuevas minas y plantas.