La incertidumbre política y social desalienta inversiones y detiene el crecimiento. Chile y Perú con mejores perspectivas a partir del año próximo

ANAHÍ ABELEDO

Un denominador común domina la escena económica de Argentina; Chile y Perú para cerrar las cuentas de este año y afrontar el próximo: la incertidumbre política. Esta inestabilidad desalienta inversiones en Argentina y las modera en Chile y Perú. No obstante, Chile y Perú tendrían un crecimiento del PBI del 1,9% y 2,6%, respectivamente, en 2023 a diferencia de Argentina cuyo producto cae a un mínimo del 0,5% el año entrante para empezar a repuntar recién en 2024. La inflación; las condiciones financieras más estrictas y el aumento global en los precios de la energía para los tres países, y de los alimentos para Chile y Perú, son factores que inciden en sus cuentas de acuerdo al análisis realizado por la OCDE y publicado en su "Perspectivas económicas de la OCDE, noviembre 2022".

La informalidad laboral aumenta en Perú y Argentina de la mano de la baja confianza empresarial. Perú domina la inflación llevándola a metas mínimas en 2024 mientras que persiste en Argentina incluso en ese año. En Perú la economía se vio mermada por los conflictos sociales que semi paralizaron la actividad minera pero se espera que las exportaciones mineras vuelvan a crecer. En Chile se deterioran el salario y el consumo mientras el sector privado está expectante a los cambios que podrían producirse en la Constitución Nacional.

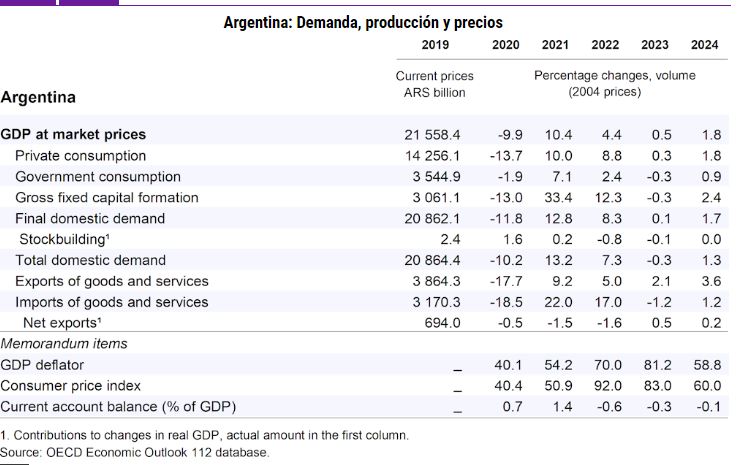

En Argentina, tras un fuerte repunte en 2021 y un deterioro previsto en la segunda mitad de 2022, se prevé que el PIB aumente solo un 0,5 % en 2023 para crecer hasta un 1,8 % en 2024. El acuerdo con el FMI ha reducido significativamente la incertidumbre sobre las políticas macroeconómicas a corto plazo, pero la situación exterior sigue siendo frágil.

La alta inflación pesará sobre el consumo privado y tardará en retroceder. Los estrictos controles de capital y la incertidumbre política están provocando una fuerte caída de la inversión en la segunda mitad de 2022 y su persistencia solo permitirá una modesta recuperación en 2023 y 2024.

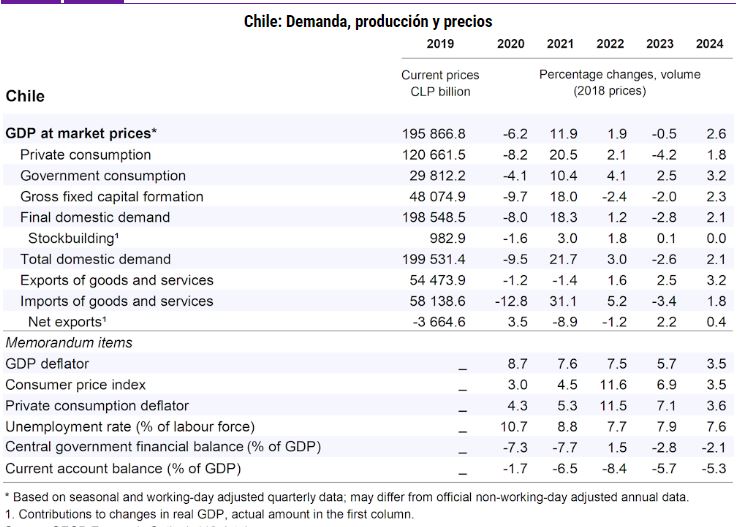

En Chile, se espera que el crecimiento se desacelere al 1,9% en 2022. Se proyecta una contracción del producto del 0,5% para 2023, seguida de un crecimiento del 2,6% en 2024. Condiciones financieras más estrictas, el retiro de las medidas de apoyo relacionadas con la pandemia y el efecto de erosión de la inflación en el poder adquisitivo reducirá el consumo de los hogares.

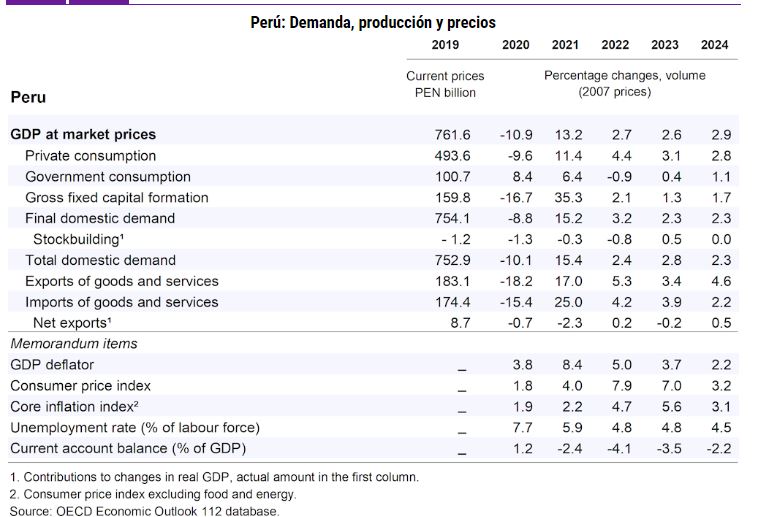

En Perú, se proyecta que el PIB crezca un 2,6% en 2023 y un 2,9% en 2024, impulsado principalmente por una mayor producción y exportaciones mineras y la recuperación del turismo. La inflación aún elevada y las condiciones financieras más estrictas pesarán sobre el consumo de los hogares.

En Perú crecerá el PB en 2023 impulsado principalmente por las exportaciones mineras y el turismo

La alta incertidumbre política, la baja confianza empresarial y la ejecución presupuestaria estructuralmente lenta a nivel regional y local limitarán la inversión. La inflación, que ha comenzado a descender, convergerá a la meta del 2% en el transcurso de 2024. La informalidad, por encima de los niveles previos a la pandemia, ampliará las desigualdades.

ARGENTINA: LA CAÍDA DE LA INVERSIÓN DEMORA LA RECUPERACIÓN

El gasto público caerá durante 2022 y 2023, a medida que se retire el apoyo fiscal relacionado con la pandemia y se reduzcan los subsidios a la energía. Aún así, el cumplimiento de los objetivos del FMI requerirá una mayor restricción del gasto.

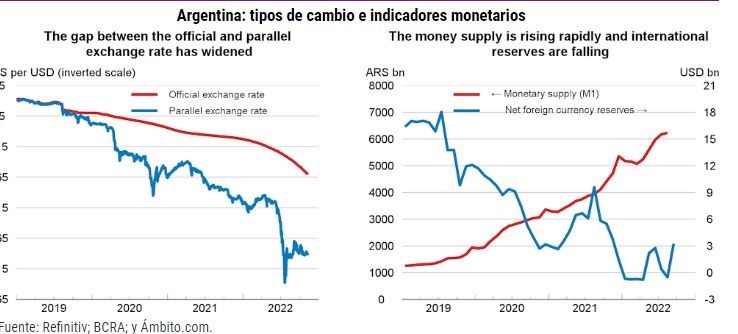

Una fuerte reducción planificada en el financiamiento monetario reducirá las presiones inflacionarias en el mediano plazo, reducirá la brecha entre el tipo de cambio oficial y el paralelo y disminuirá el riesgo de devaluación. La estabilización de la situación macroeconómica y la reducción de la inflación son cruciales para reducir los altos niveles de pobreza y las crecientes presiones sociales.

El crecimiento económico continuó progresando en la primera mitad de 2022, pero a un ritmo más lento. Los indicadores coyunturales apuntan a una mayor desaceleración durante el tercer trimestre de 2022.

La informalidad laboral ha aumentado considerablemente, acercándose al 38 % de la fuerza laboral. La inflación general interanual aumentó al 88 % en octubre, en medio de expectativas de inflación no ancladas a un año vista del 99 % y una brecha cada vez mayor entre el tipo de cambio oficial y el paralelo.

Los vínculos comerciales con Rusia y Ucrania son mínimos, pero los cambios de precios globales están afectando a Argentina. Si bien las exportaciones de alimentos se han beneficiado temporalmente del aumento de los precios mundiales, los mayores costos de las importaciones de energía han empeorado la balanza comercial, ya que Argentina es un importador neto de energía.

Los precios mundiales más altos de la energía implican mayores gastos en subsidios, lo que dificulta el plan de consolidación fiscal en curso. Esta situación ha acelerado la necesidad de una eliminación gradual de los subsidios a la energía, que comenzó en septiembre.

Grandes cantidades de bonos del banco central en circulación, por un valor del 10% del PIB, implican riesgos potenciales para el balance del banco central.

Los objetivos de déficit primario se fijaron en el 2,5 % del PIB para 2022 y el 1,9 % del PIB en 2023, lo que implica una consolidación significativa. Los objetivos del FMI también incluyen límites específicos a las transferencias del banco central al Tesoro, que se reducirán al 0,8 % del PIB en 2022 y al 0,6 % del PIB en 2023.

Se prevé que la economía se contraiga en el tercer y cuarto trimestre de 2022, pero el crecimiento anual del PIB en 2022 alcanzará, no obstante, el 4,4 %, antes de desacelerarse al 0,5 % en 2023 y luego recuperarse al 1,8 % en 2024.

En un contexto de alta inflación, las restricciones a la importación más estrictas, las bajas reservas internacionales y el espacio fiscal severamente limitado, los riesgos siguen siendo elevados, lo que mantendrá la inversión y el consumo privado moderados en 2023.

En Argentina, las importaciones de energía (GNL) con los altos precios internacionales se llevaron miles de millones de dólares

Se proyecta un repunte gradual en 2024 a medida que mejore la situación macroeconómica. El crecimiento de las exportaciones se desacelerará en 2023, en parte debido a la sobrevaluación de la moneda, pero se recuperará gradualmente en 2024.

Se prevé que la inflación se mantenga alta en 2023 impulsada por una mayor expansión monetaria y las negociaciones salariales en curso, pero la desinflación gradual debería comenzar durante 2023.

Los riesgos a la baja incluyen el incumplimiento de los compromisos fiscales en medio de crecientes presiones sociales, lo que pone en peligro la sostenibilidad fiscal.

Los precios más bajos de las materias primas podrían dificultar la acumulación de reservas y aumentar las presiones sobre el tipo de cambio. Los riesgos al alza para el crecimiento incluyen una mayor demanda mundial de materias primas, lo que impulsaría los ingresos por exportaciones.

Los riesgos a la baja incluyen el incumplimiento de los compromisos fiscales en medio de crecientes presiones sociales, lo que pone en peligro la sostenibilidad fiscal.

CHILE: LA ECONOMÍA SE ENFRÍA Y EL REPUNTE COMIENZA EN 2024

Las tasas de interés más altas y la baja confianza empresarial mantendrán la inversión moderada. La inflación ha comenzado recientemente a disminuir y continuará moderándose a lo largo de 2023, a medida que se hagan visibles los efectos del endurecimiento de la política monetaria sobre el crecimiento y la inflación, y volverá hacia la meta del 3% del Banco Central de Chile en 2024.

Las condiciones monetarias deberán permanecer estrictas para garantizar que la inflación regrese a la meta. La adherencia a la regla fiscal permitirá déficits moderados en 2023 y 2024, luego de un superávit en 2022 debido a la fuerte recaudación de ingresos y el retiro del gasto por la pandemia. Reducir las barreras a la competencia y aumentar la inversión en investigación y desarrollo estimularía la productividad.

La reforma tributaria prevista haría que el sistema tributario fuera más progresivo y recaudaría ingresos adicionales para fortalecer los programas sociales y la inversión pública.

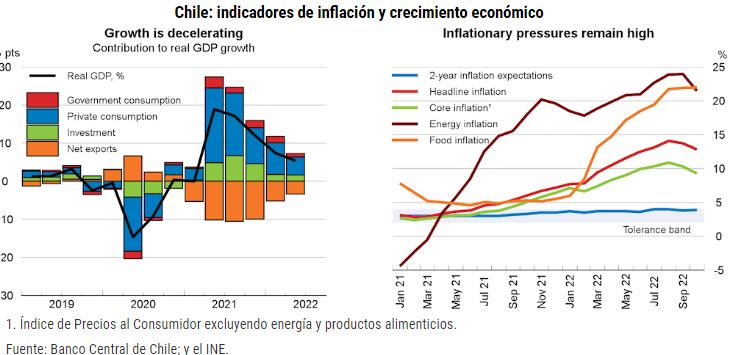

La producción se contrajo en el primer trimestre de 2022 y se mantuvo estable en el segundo. Se han retirado las generosas medidas de apoyo que sustentaron una rápida recuperación de la pandemia, lo que ha frenado el consumo privado y gubernamental, y la confianza empresarial ha empeorado debido a las presiones inflacionarias.

Los indicadores mensuales de actividad para el comercio minorista y la manufactura se han mantenido débiles durante la mayor parte del año, y la tasa de desempleo ha aumentado de manera constante, alcanzando el 8% en septiembre.

El aumento de los precios de la energía y los alimentos y las presiones de la demanda han llevado la inflación a niveles históricos, alcanzando el 12,8 % en octubre, con expectativas de inflación a mediano plazo cerca del límite superior de la banda de tolerancia del 2-4 % del banco central, lo que sugiere un riesgo de desanclaje .

La guerra de agresión rusa contra Ucrania continúa condicionando la evolución de la inflación y el crecimiento, tanto directamente, ya que los precios de las materias primas se mantienen altos, como indirectamente, ya que la demanda externa se enfría debido a la restricción energética y las condiciones monetarias más estrictas.

Para suavizar el impacto de los mayores costos de energía, el gobierno proporcionó una transferencia de efectivo por única vez para gastos de invierno a las poblaciones vulnerables, congeló las tarifas en el transporte público regulado en todo el país durante 2022 y aumentó dos veces el subsidio para el mecanismo de estabilización existente para los precios de los combustibles.

Las transferencias de efectivo mensuales dirigidas a aliviar los precios más altos de los alimentos continuarán hasta abril de 2023.

Se han retirado las fuertes medidas fiscales para mitigar los efectos adversos de la pandemia y el gobierno está comprometido con la regla fiscal.

Una sólida recaudación de ingresos y un menor gasto darán lugar a un superávit presupuestario del 1,5 % del PIB en 2022. Los ingresos se moderarán a medida que la economía se enfríe y la inflación disminuya en 2023, pero se recuperarán a medida que la actividad cobre impulso en 2024. regla, el gasto crecerá moderadamente en términos reales en 2023-24.

Chile llegó a la inflación más alta de los últimos 30 años deteriorando salario real; consumo y comercio

Se espera que el déficit alcance el 2,8 % del PIB en 2023 y el 2,1 % del PIB en 2024, y la deuda pública se mantendrá por debajo del techo prudente de deuda del 45 % del PIB a pesar de la postura de política expansiva en 2023.

El Banco Central de Chile ha contrarrestado presiones inflacionarias elevando su tasa de política, de 0,5% en junio de 2021 a 11,25% en octubre de 2022. Ha dicho que la tasa se mantendrá en ese nivel el tiempo que sea necesario para llevar la inflación a la meta. La proyección supone caídas leves en la tasa de política en 2024, a medida que la inflación disminuye.

La economía se contraerá un 0,5 % en 2023 y se fortalecerá gradualmente en 2024. La inflación, las condiciones financieras más estrictas y la baja confianza empresarial afectarán el consumo y la inversión durante 2023, y un crecimiento más débil en los socios comerciales frenará el crecimiento de las exportaciones.

A medida que la economía se enfríe, se prevé que el desempleo aumente en 2023, pero disminuirá en 2024 a medida que se recupere el crecimiento. La inflación permanecerá elevada a lo largo de 2023, debido a los efectos persistentes de los altos precios de la energía, pero la recesión económica proyectada y las altas tasas de interés ayudarán a que vuelva al objetivo. Los riesgos parecen inclinados a la baja. La incertidumbre sobre el camino de la reforma de la Constitución podría debilitar la confianza empresarial y de los consumidores.

PERÚ CRECE POR MINERÍA Y TURISMO

El banco central debería mantener una postura restrictiva para garantizar que las expectativas de inflación se reafirmen. Salvaguardar la sostenibilidad fiscal dependerá del mantenimiento de la senda de consolidación fiscal prevista. Con el retraso en la creación de empleo formal y la alta pobreza y los precios de los alimentos y la energía, se necesita un apoyo fiscal específico para los más vulnerables.

Una reforma fiscal para aumentar los ingresos públicos estructuralmente bajos ayudaría a abordar las necesidades sociales y de infraestructura apremiantes, mejorar la progresividad fiscal y hacer que el crecimiento sea más inclusivo. La expansión de la generación de electricidad a partir de recursos renovables ayudaría a reducir la dependencia y los costos de los combustibles fósiles.

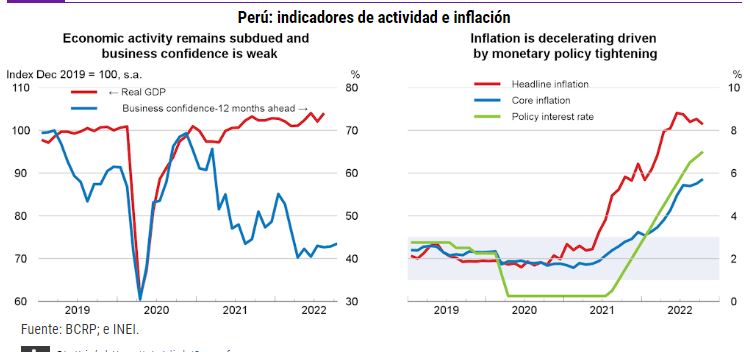

El malestar social en la minería y la alta inflación están lastrando el crecimiento. Tras superar los niveles previos a la pandemia en 2021, la actividad económica ha perdido impulso.

La actividad económica creció un 3,5 % en el primer semestre de 2022, impulsada por una rápida recuperación del empleo, retiros de fondos de pensiones y un rápido crecimiento del crédito, lo que llevó a un consumo de los hogares boyante. Entre julio y septiembre, la actividad económica aumentó solo un 1,7% interanual.

La recuperación en los sectores más afectados por la flexibilización de las restricciones por el COVID-19 comenzó a disiparse y fue contrarrestada por la debilidad de la minería y la agricultura.

Gran parte del lastre en la producción minera proviene de la interrupción relacionada con las protestas en las minas de cobre. La incertidumbre política ha socavado la confianza empresarial y la producción manufacturera se ha contraído en los últimos tres meses. Las exportaciones más débiles junto con los precios del petróleo más altos y la mayor factura de importaciones resultante están ampliando el déficit de cuenta corriente.

La inflación general anual de precios al consumidor alcanzó un máximo de 8,8% en junio y ahora está en una trayectoria descendente, pero sigue siendo alta. La inflación subyacente alcanzó 5,7% en octubre. Los principales impulsores de la alta inflación han sido el aumento de los precios de los alimentos y la energía.

Además, la moneda se depreció en medio de incertidumbres políticas internas y mundiales, lo que llevó las expectativas de inflación a un año al 4,8% en octubre, por encima del rango de tolerancia de inflación del banco central de 1-3%. Los aumentos salariales se han contenido y los salarios reales cayeron un 1,3% respecto al año anterior en agosto.

Para proteger a los hogares de la alta inflación, el gobierno ha tomado medidas de emergencia, incluida la exención de la mayoría de los impuestos sobre la gasolina, la entrega de cupones a los pobres para comprar gas para cocinar y alimentos, y el aumento de las transferencias de efectivo para los hogares vulnerables y los ancianos.

En 2022, el déficit fiscal será del 2% del PIB, muy por debajo del límite del 3,7% previsto por la regla fiscal.

Un regreso bienvenido a las reglas fiscales previas a la pandemia debería ayudar a que la deuda pública se sitúe por debajo del 30 % del PIB para 2032, desde el 36 % del PIB en 2021. y el déficit fiscal dentro del 1% del PIB para 2026.

El retraso en la creación de empleos formales y los altos niveles de pobreza señalan la necesidad de brindar apoyo fiscal específico. Con la disminución de las presiones inflacionarias, el banco central pronto finalizará el ciclo de endurecimiento de la política monetaria y mantendrá las tasas oficiales sin cambios hasta mediados de 2024 para asegurar que las expectativas de inflación se reafirmen.

El crecimiento del consumo de los hogares se verá respaldado por la liquidez remanente de los retiros de los fondos de pensiones y la creación de empleo, pero se verá frenado por una inflación aún alta, la baja confianza de los hogares y un endurecimiento monetario significativo.

Las recientes medidas de apoyo a la financiación de las PYME, las exenciones fiscales nuevas y ampliadas y las medidas para fomentar las asociaciones público-privadas apoyarán la inversión privada, pero solo compensarán en parte el impacto de la incertidumbre política y las altas tasas de interés en la confianza empresarial y la inversión.

La inversión pública será moderada debido a la ejecución presupuestaria local y regional estructuralmente baja. El crecimiento del PIB se recuperará en 2024 a medida que las condiciones monetarias se relajen y el crecimiento mundial aumente. La inflación debería converger lentamente hacia el objetivo del 2% para la segunda mitad de 2024.

Los principales riesgos a la baja para las perspectivas incluyen una mayor incertidumbre política interna, endurecimiento de la política monetaria más alto de lo esperado en las economías avanzadas, malestar social relacionado con la escasez de fertilizantes y los precios de los alimentos y la energía. El mayor o menor crecimiento de China, principal socio comercial, podría afectar los precios de las materias primas y la demanda de exportaciones.