Este año, el valor del commodity promediaría US$ 3,98 la libra

La Comisión Chilena del Cobre (Cochilco) dio a conocer las principales conclusiones del Informe de Tendencias del Mercado del Cobre, correspondiente al tercer trimestre de 2022, que contiene las proyecciones sobre precio del cobre, demanda y oferta del metal para los años 2022 y 2023.

La ministra de Minería, Marcela Hernando, informó que Cochilco ajustó a la baja la proyección de precio promedio del cobre para 2023, desde US$ 3,95 la libra, informada en la estimación anterior, a US$ 3,7 la libra.

Mientras que para 2022, la Institución estima cerrará en US$ 3,98 la libra, ligeramente inferior a los US$ 4 la libra, previstas en el reporte del segundo trimestre.

La secretaria de Estado explicó que "la menor expectativa de precio del cobre se debe a que la oferta del metal crecería en torno al 3,9%, mientras que la demanda se incrementaría en sólo 2,4%, provocando un importante superávit de cobre en el mercado que impulsaría a la baja el valor del commodity".

Al respecto, el vicepresidente ejecutivo (s) de Cochilco, Joaquín Morales, señaló que "hay una serie de riesgos latentes que presionan a la baja el precio, como el deterioro mayor del crecimiento de China, una inflación más persistente, tasas de interés en niveles altos por un período prolongado y una recesión más profunda de lo estimado en Europa".

Para el año 2023, Cochilco proyecta una oferta de cobre refinado (producción mina y de reciclaje) de 26 millones toneladas, esto es un 3,9% más que el año anterior, mientras que la demanda llegaría a 25,6 millones de toneladas, lo que representa un alza de 2,4% más que en 2022, generando un superávit de mercado de 318 mil toneladas de cobre.

En 2022, la producción mundial de cobre mina (concentrados de cobre y cátodos refinados SxEw), registraría un alza de 3,5%, tasa que se sitúa bajo las expectativas de inicio del presente año, mientras que para 2023 anotaría un alza de 5,4%.

Chile, por su parte, registraría en 2022 una producción de cobre mina de 5,3 millones de toneladas, siendo 5,8% menor a la de 2021. Para 2023, se estima llegue a 5,7 millones de toneladas, equivalente a un alza de 7,5%.

El balance para este año indica que la oferta del metal crecería 1,3% más respecto de 2021, mientras que la demanda lo haría 0,8%, con lo cual el déficit de cobre en el mercado llegaría a 45 mil toneladas.

INFORME DE TENDENCIAS

Durante el 2022 el valor del cobre ha registrado fuertes oscilaciones, pasando de un primer trimestre con un precio promedio de US$ 4,53 por libra y con un máximo anual de US$ 4,87 en marzo, hasta un tercer trimestre con un valor promedio de US$ 3,52 y un valor mínimo anual de US$ 3,18 en julio.

Luego de alcanzar este piso el precio comenzó a incrementarse, hasta mantener una cierta convergencia en torno a los US$ 3,5 por libra hasta fines de octubre, registrando en noviembre un leve sesgo alcista asociado al relajamiento de las restricciones por covid-19 en China.

El progresivo endurecimiento monetario por parte de la Reserva Federal (Fed) de Estados Unidos con el propósito de reducir el ciclo inflacionario, conjuntamente con expectativas de un escenario recesivo para Europa y la desaceleración del crecimiento de China son las principales variables que afectaron negativamente el valor del metal rojo, el que registró un nivel de US$ 3,41 la libra al cierre de octubre, equivalente a un descenso de 22,1% respecto de inicio de año.

En noviembre, el precio del metal rojo exhibe un moderado sesgo al alza, inducido, principalmente, por expectativas demoderación delritmo inflacionario en Estados Unidos, la flexibilización gradual de la política cero Covid y una demanda de cobre por parte de China que se ha sostenido pese al deterioro del sector industrial e inmobiliario.

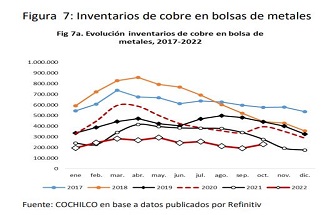

La menor disponibilidad de cobre mina en el mercado, especialmente por la menor producción de Chile y Perú, la menor oferta presupuestada de cobre refinado y el bajo nivel de inventarios en bolsa han sido factores que han dado un soporte a la cotización del metal rojo y además fundamentan una visión moderadamente positiva para el cobre este año.

MEDICIÓN DE ENCADENAMIENTOS PRODUCTIVOS DE LA INDUSTRIA MINERA

La minería es señalada como la principal actividad económica de Chile y en ese sentido resulta necesario establecer metodologías que permitan precisar y detallar su aporte a la economía en forma directa pero también indirecta.

En términos directos, la minería ponderó un 6,3% en el 1996 y 14,6% del PIB en el 2021, medido a moneda corriente, con un promedio de 10,3% en los últimos 26 años.

Al igual que en las ediciones precedentes, el objetivo de este documento es aplicar una metodología objetiva para cuantificar los impactos directos e indirectos que genera la minería, de manera de identificar su evolución en el tiempo y la capacidad de la actividad para generar valor económico en toda su cadena de valor.

Si bien, los efectos indirectos que genera una actividad económica son variados, en este estudio se estiman los efectos inducidos atribuidos a las compras intermedias y por el proceso de inversiones.

Se utiliza como metodología el modelo de Leontief de matrices inversas. Esta metodología implica hacer algunos supuestos de diseño de las matrices inversas, debido a que asigna todas las producciones secundarias a la actividad principal.