La región se destaca por bajo crecimiento económico y retroceso en su desarrollo. No obstante el ODS 7 sobre energía se está cumpliendo

ANAHÍ ABELEDO

América Latina y el Caribe no aprovechó sus oportunidades -como el superciclo de las materias primas 2003-2011- para consolidar su crecimiento económico y hoy exhibe tasas demasiado bajas y un retroceso en su desarrollo. Los coeficientes de inversión regional y de acumulación de capital fijo son los más bajos del mundo. En este contexto, el cumplimiento de las metas hacia 2030 es muy dispar entre los distintos ODS. Se observan considerables avances en lo referente a la meta 7.1 de los ODS, de universalización del acceso a servicios energéticos, aunque persiste la pobreza energética multidimensional.

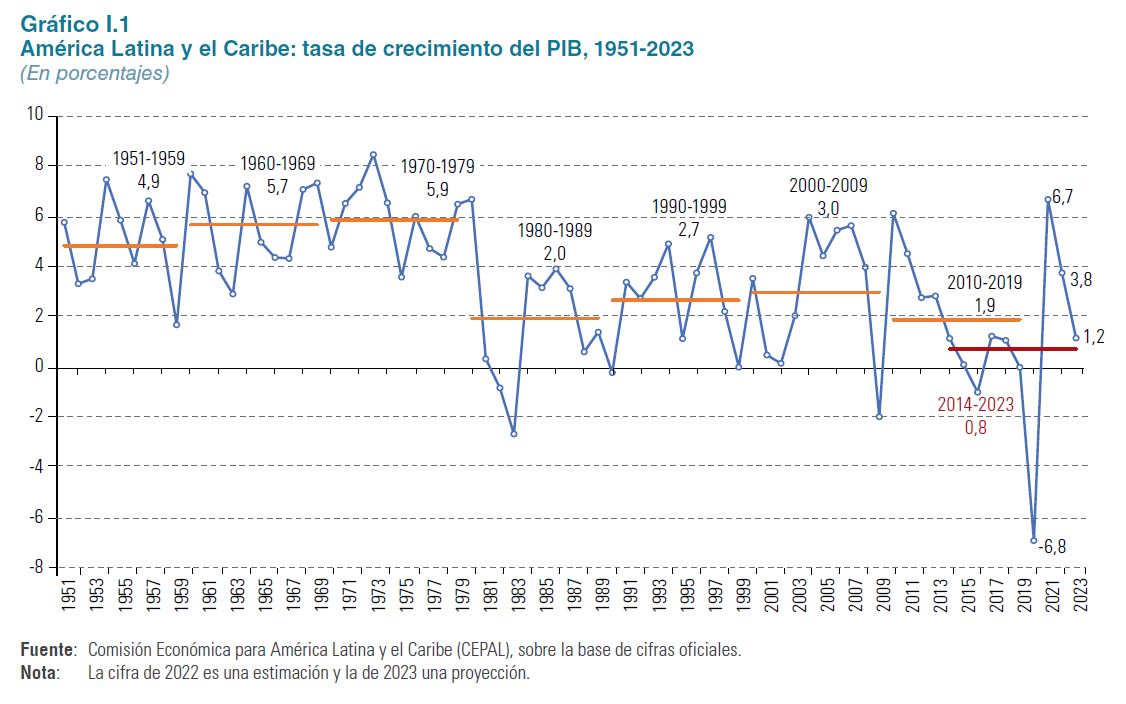

La cascada de choques que ha afectado a los países ha creado una verdadera crisis del desarrollo en la región. En 2023 se espera un crecimiento económico de solo un 1,2%. Sin embargo, los retos del desarrollo son de más larga data: el año 2023 completa un período de diez años en los que el crecimiento promedio de la región habrá sido de solo el 0,8%, menos que el 2% que caracterizó a la década perdida de los años ochenta.

La Comisión Económica para América Latina y el Caribe (CEPAL) acaba de publicar su informe "CEPAL: América Latina y el Caribe en la mitad del camino hacia 2030", en el cual analiza el cumplimiento de las metas ODS. Se estima que solo el 25% de las metas sobre las que se cuenta con información muestran un comportamiento que permite prever su cumplimiento en 2030. En cambio, se estima que el 48% de ellas muestra una tendencia correcta pero insuficiente para alcanzar la meta respectiva y que el restante 27% exhibe una tendencia de retroceso.

DESARROLLO ECONÓMICO HACIA ATRÁS, MENOR COEFICIENTE DE INVERSIÓN GLOBAL

Después de la crisis latinoamericana de la deuda de comienzos de la década de 1980 y de la llamada “década perdida”, que se prolongó hasta 1989, América Latina y el Caribe no logró retomar la dinámica de crecimiento que exhibía en las décadas anteriores.

Así, mientras que las tasas de crecimiento entre 1950 y 1980 fueron en promedio de alrededor del 5% o incluso el 6%, en las décadas de 1990 y 2000 se redujeron a casi la mitad y en la década de 2010 a poco más de la tercera parte (véase el gráfico I.1).

Una excepción a la trayectoria de bajo crecimiento que se produjo desde la década de 1990 tuvo lugar durante el llamado superciclo de las materias primas —entre 2003 y 2011—, cuando la región creció casi un 5% anual en promedio.

Sin embargo, a partir del fin del superciclo, en 2011, comenzó en la región un período de desaceleración, con tasas cada vez menores de crecimiento. A esto se agregó en 2020 la crisis ocasionada COVID-19, que produjo la peor contracción anual en los últimos 100 años (-6,8%), dejando graves secuelas.

Durante 2021 y 2022 se fueron sumando desafíos a causa de las fuertes presiones inflacionarias, los altos niveles de deuda soberana que dejó la crisis y —más recientemente— la invasión de Rusia a Ucrania y sus efectos. Dichas crisis han afectado a todos los países de América Latina y el Caribe.

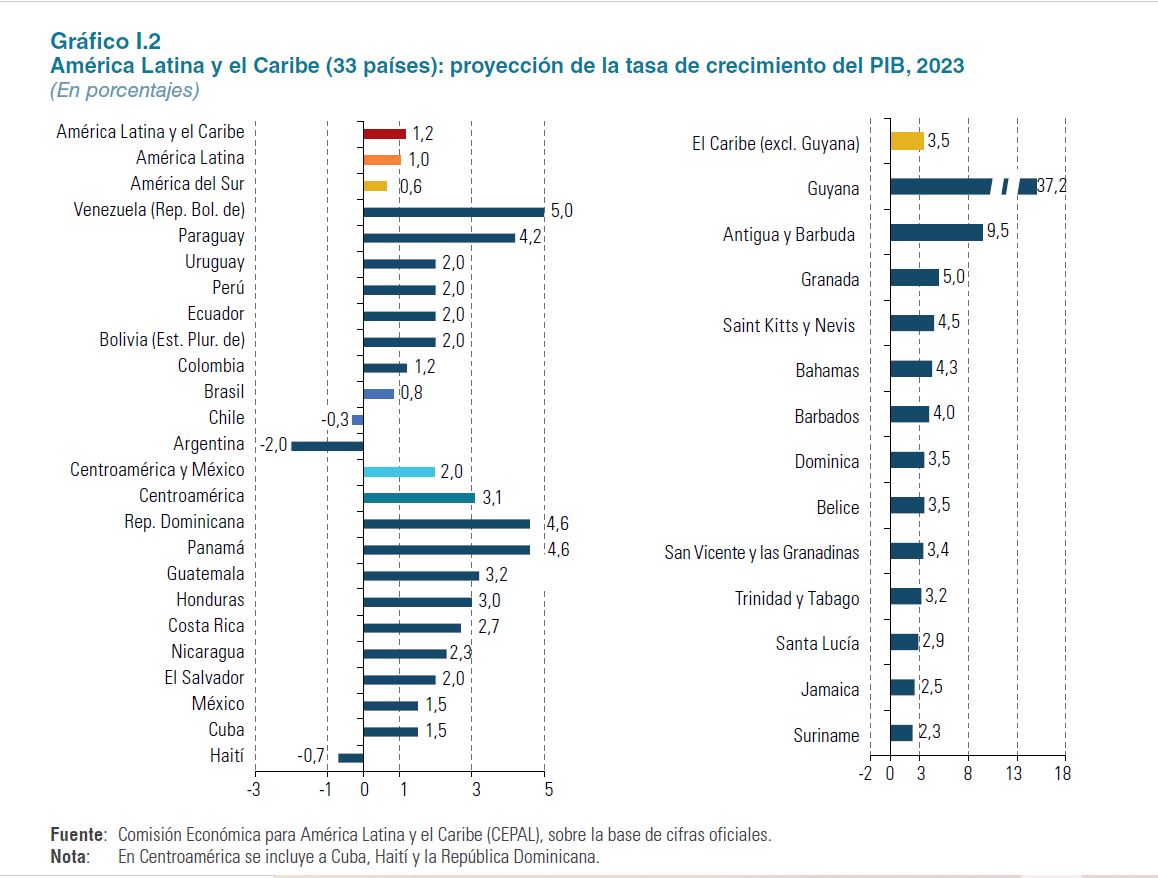

En consecuencia, después del fuerte rebote que presentó el crecimiento en 2021 (6,7%) y una expansión de un 3,8% en 2022, se estima que la región se encaminaría nuevamente a la senda de bajo dinamismo que se observaba antes de la pandemia, con un crecimiento que sería de solo un 1,2% en 2023 (véase el gráfico I.2).

Estas cifras implican que la década terminada en 2023 será la de menor crecimiento (0,8% en promedio) desde al menos 1950, por lo que la CEPAL ha calificado este período como una década más perdida que la “década perdida” de 19804.

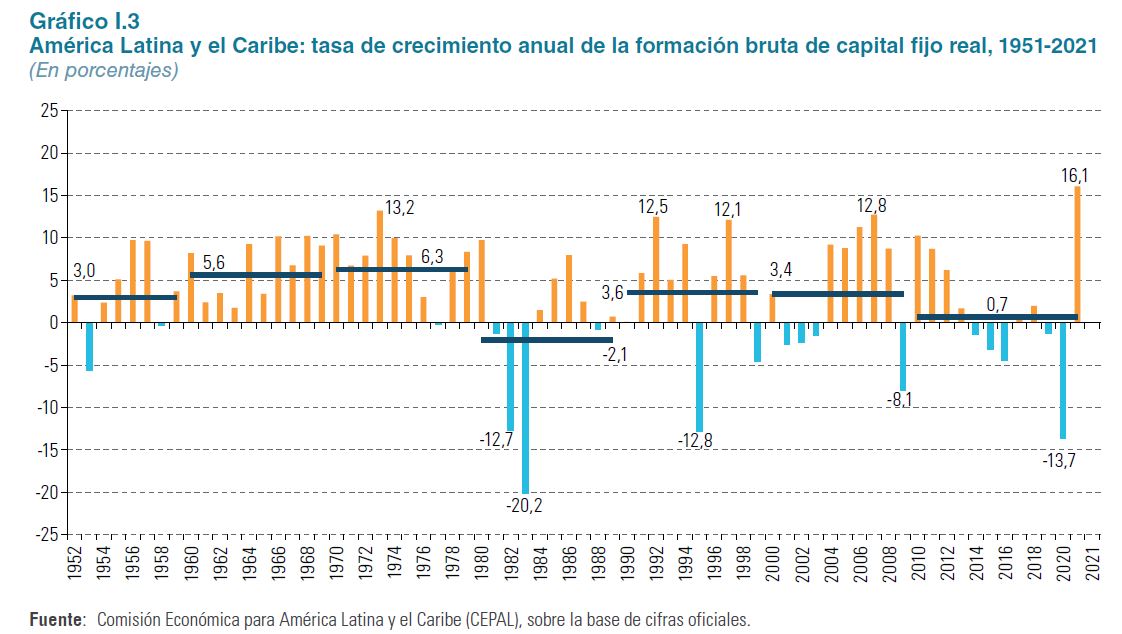

Al igual que lo sucedido con el PIB, la dinámica de la inversión en la región cambió tras la crisis de la deuda y se observó un menor dinamismo generalizado a partir de la década de 1990, tanto en el componente privado como en el público.

Mientras que entre 1951 y 1979 la formación bruta de capital fijo (inversión) en términos reales creció en promedio un 5,9% anual, entre 1990 y 2021 su tasa de crecimiento promedio fue de solo un 2,9%.

A partir de 2014 se observa una contracción de la inversión que se prolongó por tres años, con lo que su crecimiento promedio entre 2010 y 2021 fue de solo un 0,7%, el más bajo desde la crisis de los años ochenta (véase el gráfico I.3).

El nivel alcanzado por la inversión en 2021, si bien supuso un importante incremento, fue similar en términos reales al de 2011. Este bajo dinamismo se

ha traducido en que el coeficiente de la inversión respecto del PIB de la región sea el más bajo del mundo y haya permanecido estancado en un nivel cercano al 19% del PIB en las últimas tres décadas.

PATRONES DE TRANSFORMACIÓN ESTRUCTURAL, COMERCIO Y CRECIMIENTO

Durante mucho tiempo se partió de la base de que el patrón de especialización no importaba para el crecimiento de largo plazo: las economías debían especializarse en sus ventajas comparativas definidas de manera estática, lo que les permitiría maximizar la eficiencia en el uso de los recursos.

Sin embargo, la información empírica muestra que los países que más comercian entre sí son los más diversificados, no los altamente especializados en pocos bienes (sobre todo bienes primarios).

Entre las regiones emergentes, América Latina y el Caribe muestra una diversificación mayor que África Subsahariana y similar a la de los países de Oriente Medio y Norte de África, pero inferior que la de las economías emergentes de Europa, China y las regiones de países desarrollados.

América Latina y el Caribe no ha logrado una estructura productiva dinámica que le permita interactuar con el resto del mundo de manera exitosa.

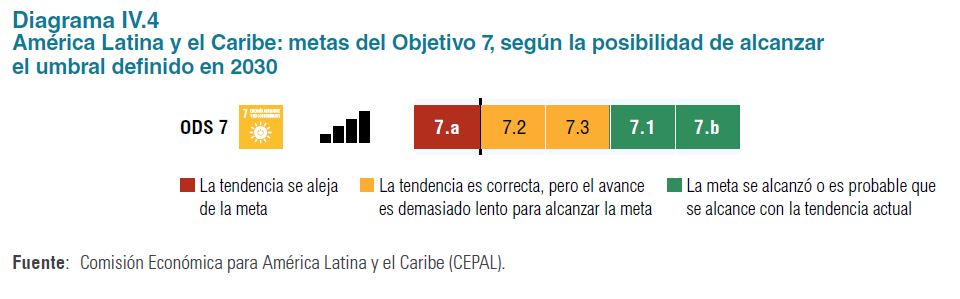

ODS 7: "GARANTIZAR EL ACCESO A UNA ENERGÍA ASEQUIBLE, FIABLE, SOSTENIBLE Y MODERNA PARA TODOS"

Si bien la cobertura del acceso a electricidad es relativamente alta, hay que considerar la calidad del acceso diferenciada por características socioeconómicas (quintil de ingreso, condición étnico-racial o precariedad de la vivienda) para tener un diagnóstico realista del logro de la meta 7.1.

Se han producido avances en relación con la meta 7.2, sobre incremento de la proporción de energías renovables.

No obstante, la matriz energética regional sigue estando basada en gran medida en los combustibles fósiles y sigue siendo vulnerable a choques geopolíticos externos, en particular en el caso de los países importadores de hidrocarburos; asimismo, persisten desafíos instrumentales, regulatorios (subsidios) y de seguridad e integración energética cuya superación permitiría avanzar a la velocidad requerida para alcanzar esta meta.

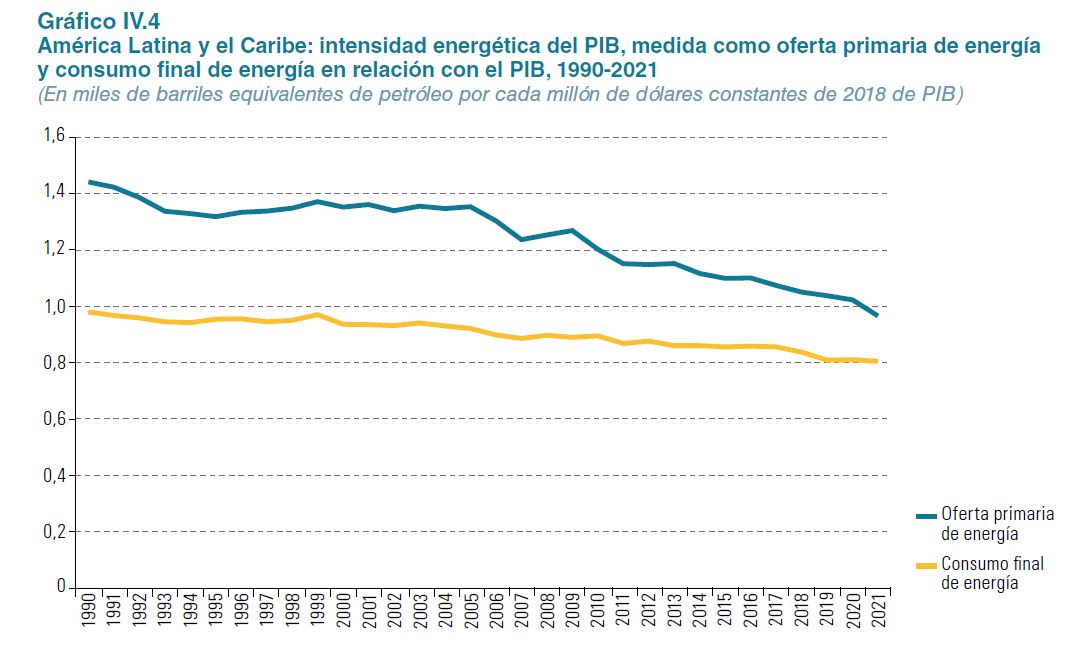

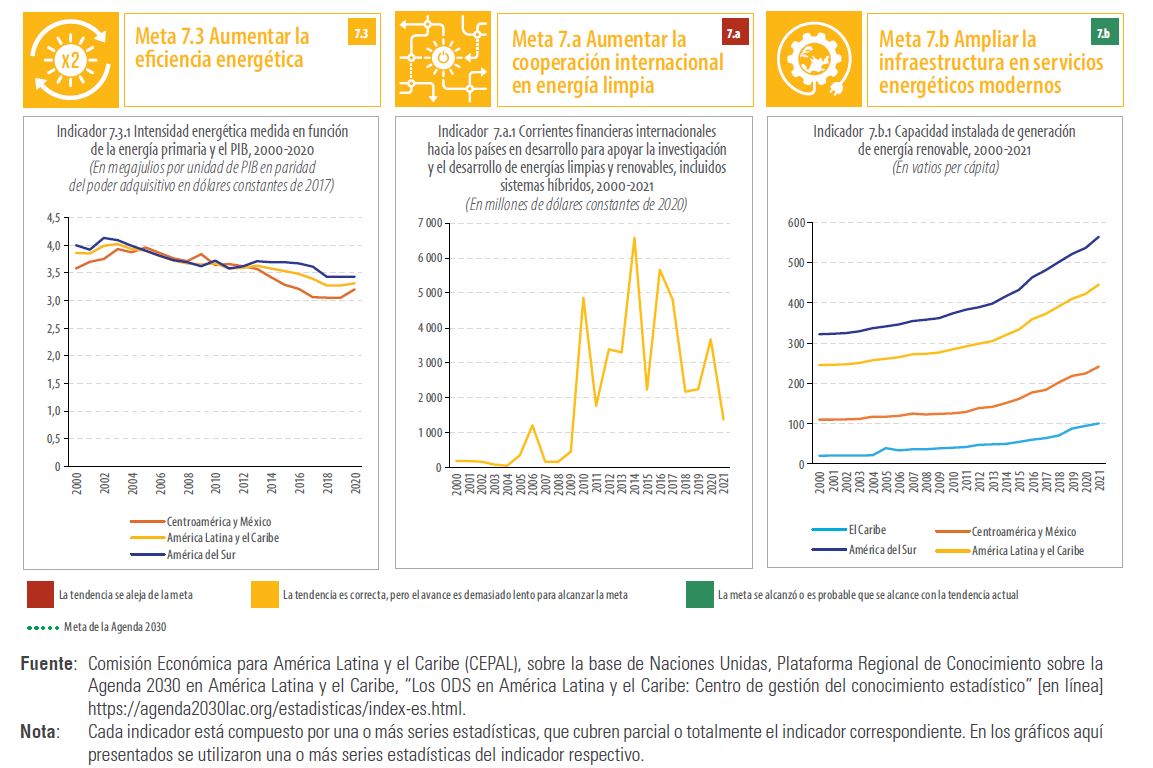

La meta 7.3 de aumento de la eficiencia energética requiere atención considerable, al igual que en el resto del mundo, pero al mismo tiempo constituye una gran oportunidad de transformación.

Cabe destacar que se observa un retroceso en la región en lo referente a la meta 7.a (aumento de la cooperación internacional para facilitar el acceso a la investigación y la tecnología relativas a la energía limpia, las fuentes renovables y la eficiencia energética, y promoción de la inversión en infraestructura en esa área), que es precisamente la habilitante para alcanzar las metas anteriormente mencionadas.

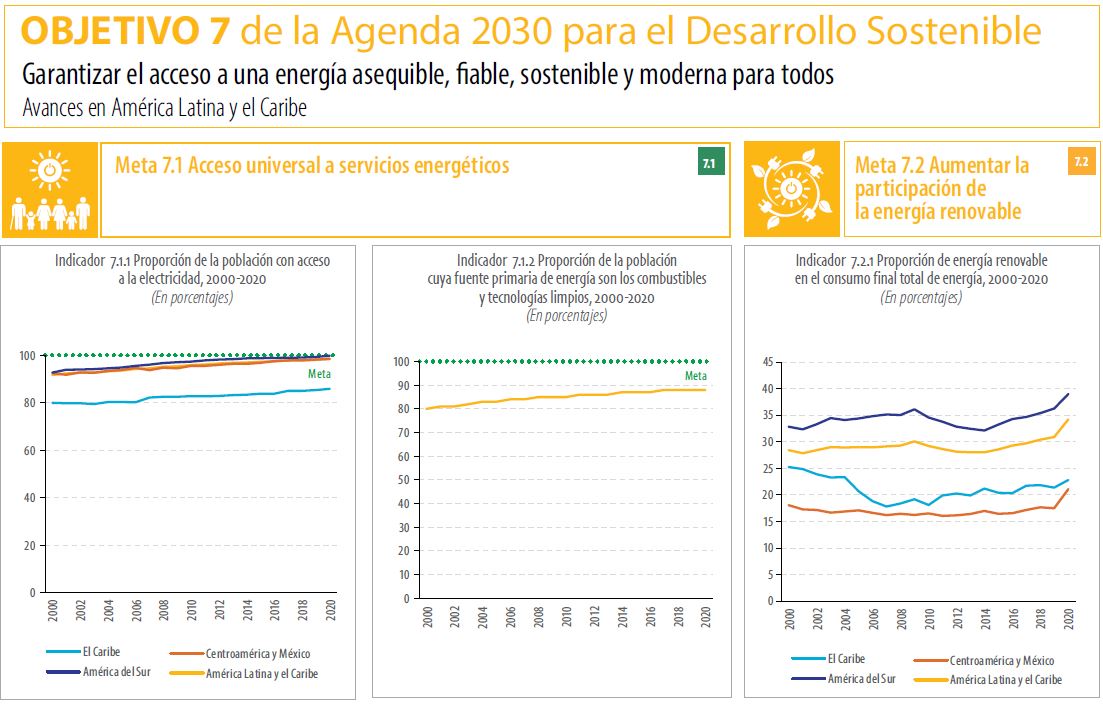

La región ha mostrado en las últimas décadas avances significativos en relación con esta meta, ya que en 2021 el 97,6% de la población tenía acceso o conexión a electricidad en tanto que en 2020 cerca del 88% de los latinoamericanos y caribeños tenían acceso a electricidad proveniente de fuentes de energía limpias.

En ambos casos, los indicadores muestran una tendencia al cumplimiento de la meta hacia 2030, aunque existen ciertos desafíos que es necesario abordar para ello.

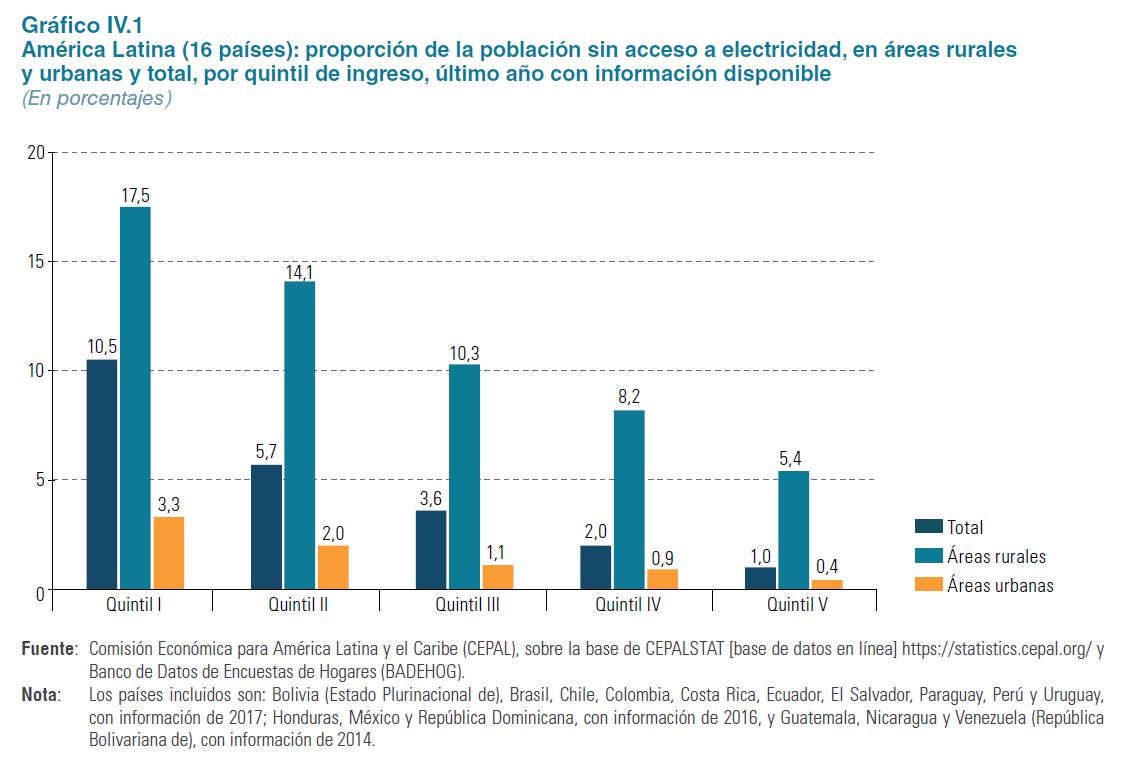

La mayoría de los 16,1 millones de personas que no están conectadas a la electricidad en la región viven en áreas rurales o en zonas alejadas, donde los costos de extender las redes y la infraestructura son elevados, lo que representa un gran desafío para la universalización que plantea la meta 7.1.

La situación en la región es muy heterogénea y hay países en los que hasta el 15% de la población rural no tiene acceso a electricidad. En América del Sur, 4,9 millones de personas no tienen acceso, mientras que en la subregión conformada por Centroamérica y México la cifra alcanza los 3,7 millones.

También existe heterogeneidad en el acceso a la electricidad en algunos grupos poblacionales. El quintil más vulnerable de la región tiene en promedio 9 veces menos acceso a la electricidad que el quintil de mayores ingresos, y esta brecha llega a triplicarse prácticamente en el caso de la población rural.

Al mismo tiempo, 78 millones de personas carecende acceso a combustibles y tecnologías limpias para cocinar, con la consecuente carga de contaminación y deterioro de la salud familiar y ambiental. En 2021, el 15,5% de la población de la región que reside en viviendas precarias no tenía acceso a electricidad.

EL APORTE DE LAS RENOVABLES

El indicador sobre la proporción de energía renovable incluida en el consumo de energía, asociado a la meta 7.2, presenta una situación de estancamiento en todas las subregiones de América Latina y el Caribe, pero con una tendencia a la mejora en el año más reciente, que aún sería insuficiente para alcanzar la meta en 2030.

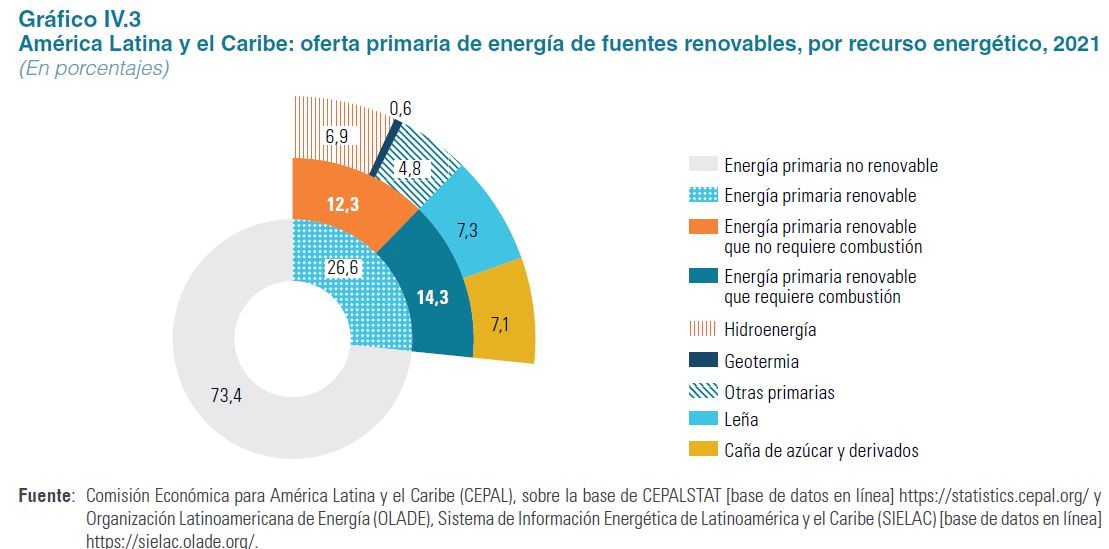

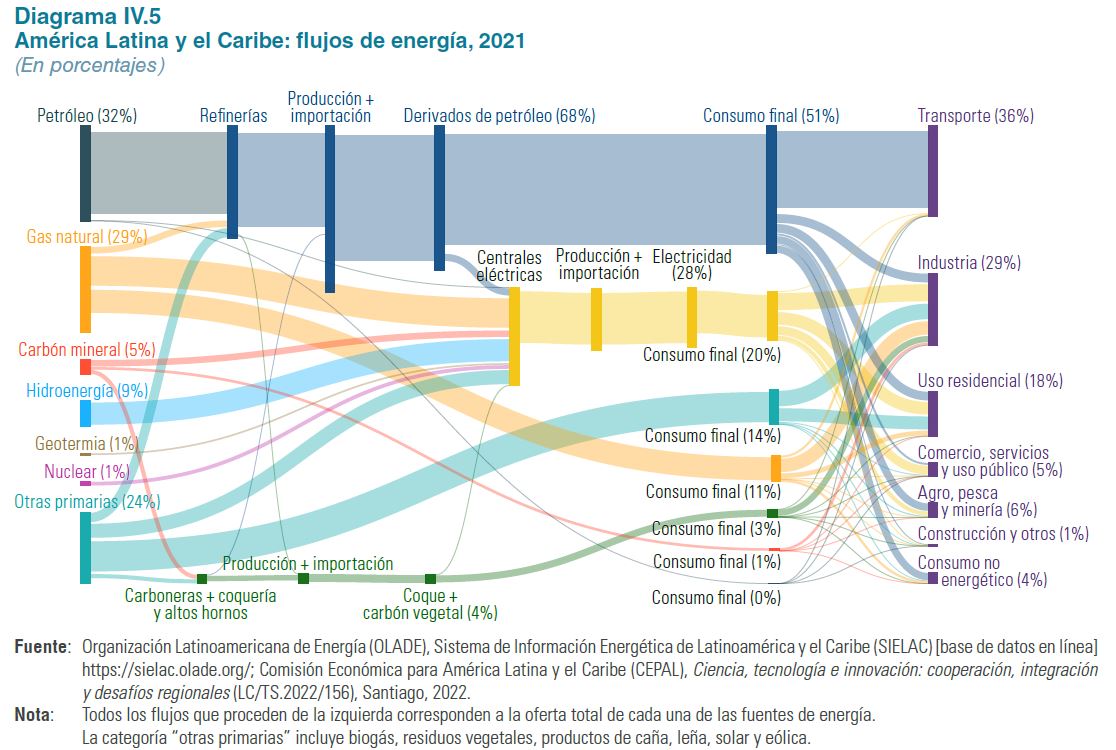

En 2021, la oferta primaria de energía que se genera de fuentes predominantemente fósiles (petróleo, gas natural y carbón) siguió siendo mayoritaria y ascendió al 66,8%, si bien se observa un rápido aumento de las fuentes renovables.

Este patrón de generación de energía conlleva riesgos geopolíticos, en particular para los países importadores de hidrocarburos, en el contexto de la volatilidad de los precios de los combustibles fósiles, y contribuye además a la contaminación y al cambio climático.

Las energías primarias se transforman (en derivados del petróleo, electricidad y otros energéticos) y finalmente se usan en distintos sectores de la economía y en los hogares e instituciones.

Los principales consumidores de energía final son el transporte (36%), cuyo consumo corresponde casi completamente a combustibles fósiles, las industrias (29%) y el sector residencial (18%).

La oferta primaria de energía proveniente de fuentes renovables creció más rápido que la proveniente de fuentes no renovables, con lo que participación de las primeras pasó del 25% del total en 1971 al 33% en 2021 (véase el gráfico IV.2). En esta última cifra se debe considerar el decrecimiento de la actividad económica y de la oferta energética regional a raíz de la pandemia, proceso que recién comenzó a revertirse en 2021.

A lo largo de estas décadas, la hidroelectricidad (que representa el 75% de las energías primarias de fuentes renovables) y luego las energías solar, eólica, proveniente de biomasa y geotérmica (que, en conjunto, representan el 25%) son las fuentes de energía renovables que no requieren combustión que tienen mayor peso y han crecido más dentro de la oferta energética primaria, aunque existe una gran diversidad entre los países.

El subsector eléctrico, con creciente proporción de fuentes de energía renovables, tiene una gran capacidad para descarbonizar la matriz energética en la región.

El nivel actual de participación de las fuentes renovables en la generación eléctrica en la región alcanza un promedio del 59% según cifras de 2021, si bien los valores son muy variables, pues hay países con cifras inferiores al 5% y otros con un 100%, al mismo tiempo que la mayoría de los países presentan una alta participación de las fuentes fósiles, pero con un peso creciente de las fuentes renovables.

En la región en su conjunto, la generación de electricidad basada en energías renovables alcanzó en 2020 los 952 teravatios hora (TWh), con una capacidad instalada de 274 gigavatios (GW).

Las nuevas instalaciones de energía de fuentes renovables alcanzaron los 11 GW; un 53% correspondió a energía solar y un 31% a energía eólica. En 2021, las energías renovables, y en particular la eólica y la solar, continuaron expandiéndose; en total se instalaron 23,5 GW de nueva capacidad para generación eléctrica, con un 81% en base a energías renovables.

De este total, 4,5 GW corresponden a centrales térmicas que utilizan fuentes no renovables; 5,9 GW a centrales eólicas; 9,8 GW a centrales fotovoltaicas; 2,4 GW a centrales hidroeléctricas, y el resto a centrales térmicas que utilizan fuentes renovables (biogás y biomasa).

Dentro de las fuentes renovables de energía, se distinguen dos grupos: i) las que requieren combustión y generan, por tanto, cierto grado de emisiones (leña y bagazo), que representan un 56% de las renovables en 2021, y las que no requieren un proceso de combustión (hidroenergía, energía solar, energía eólica y geotermia), que representan el 44% de las renovables en 2021.

LOS MINERALES CRÍTICOS

La transición energética hará crecer de manera muy acelerada la demanda por estos minerales, que son particularmente abundantes en América Latina y el Caribe.

La región alberga el 51% de las reservas mundiales de litio, el 38% de las de cobre, el 22% del grafito natural, el 39% de la plata y el 17% del níquel, el zinc y las llamadas tierras raras.

En la región también se genera el 40,6% de la producción mundial de cobre y el 32,2% de la de litio20. Se estima que, en el escenario de desarrollo sostenible para alcanzar los objetivos del Acuerdo de París, la demanda mundial de litio puede crecer hasta 42 veces a 2040, tomando 2020 como año base, la de grafito 25 veces, la de cobalto 21 veces, la de níquel 19 veces y la de cobre 2,7 veces.

Según estimaciones de la CEPAL, la expansión de la capacidad eléctrica de América Latina a 2032, guiada por fuentes renovables y en un escenario de integración regional, requerirá de 47 GW de generación solar fotovoltaica y 75 GW de generación eólica.

Para alcanzar esta capacidad, entre las instalaciones de generación y de transmisión, se proyecta una demanda de 611.000 toneladas de cobre, 53.300 toneladas de níquel, 2.500 toneladas de cobalto y 2.100 toneladas de litio.