Europa es líder mundial en eólica marina, cuáles son los proyectos y qué empresas protagonizan este impulso. Lo que falta

ANAHÍ ABELEDO

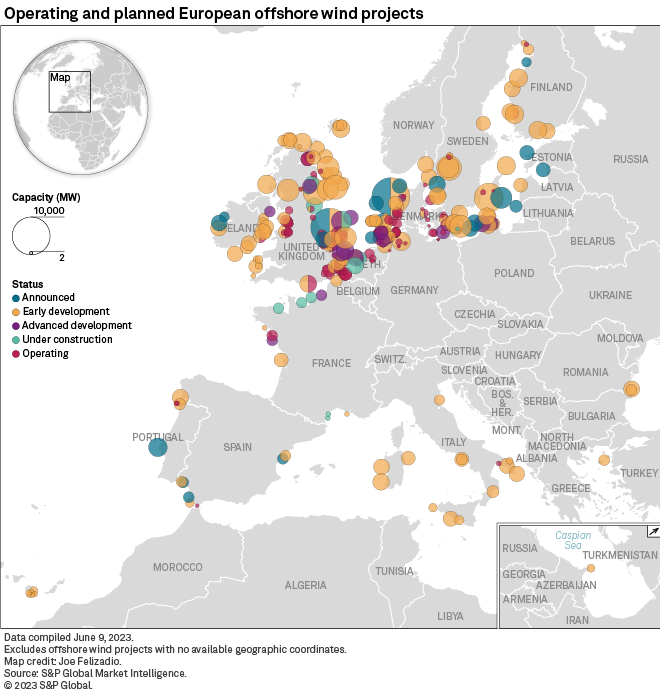

Europa, que ya es líder mundial en energía eólica marina, tiene como objetivo impulsar su capacidad instalada esta década y más allá, con más de 238 GW de proyectos. La mayor parte se concentra en el Mar del Norte y recientemente la expansión se produce hacia el Mar Báltico y, en menor medida, el Mediterráneo. Pese al avance, aún no se alcanzan las inversiones necesarias para cumplir los planes de la UE con miras al Net Zero.

Iberdrola, la francesa TotalEnergies y la noruega Norsk Havvind lanzaron Skjoldblad para desarrollar proyectos eólicos flotantes y de fondo fijo en Noruega

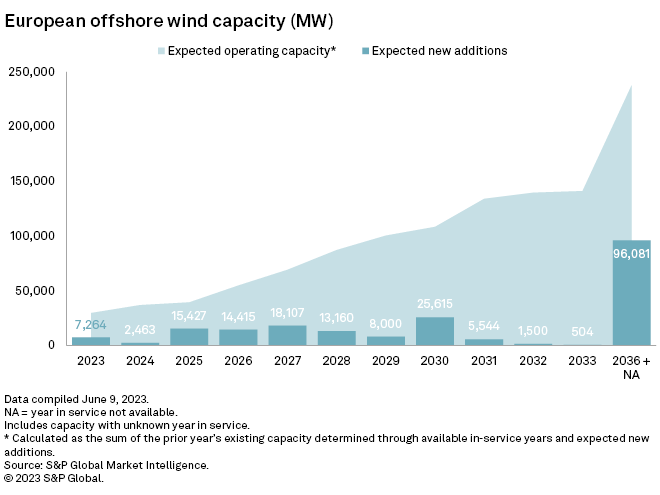

Europa construyó 2,1 GW de nueva energía eólica marina en la primera mitad de 2023. Se tomaron decisiones finales de inversión para otros 5 GW después de retrasos el año pasado. Pero esto sigue siendo insuficiente para lo que quiere la UE. De manera crucial, la cadena logística y de suministro de energía eólica marina necesita con urgencia nuevas inversiones, y la Ley de Industria Net-Zero de la UE no las entregará en su forma actual. El diseño de la subasta es otra luz roja: los gobiernos deben permitir la indexación de costos y evitar las ofertas negativas sin tope.

Europa instaló 2,1 GW de energía eólica marina nueva en la primera mitad de 2023, lo que elevó su capacidad eólica marina total a 32 GW. Más de la mitad de esto fue en los Países Bajos. El resto estaba en el Reino Unido, Alemania y Noruega.

La tubería se concentra principalmente alrededor del Mar del Norte, que ya alberga la mayoría de la flota eólica marina de Europa. Lideradas por Alemania, Dinamarca, los Países Bajos, Bélgica y el Reino Unido, las naciones del Mar del Norte tienen como objetivo tener 120 GW instalados en alta mar para 2030 y 300 GW para 2050,según un relevamiento de S&P Global Market Intelligence.

Pero el desarrollo de proyectos también está ocurriendo más lejos, con nuevos mercados eólicos marinos emergentes en los mares Báltico y Mediterráneo.

Las naciones del Mar Báltico tienen como objetivo construir casi 20 GW de energía eólica marina para 2030. Si bien eso incluye nueva capacidad en los mercados establecidos de Alemania y Dinamarca, también puede ver a países como Polonia, Estonia, Finlandia, Letonia y Lituania embarcarse en sus primeros proyectos en alta mar.

La flota eólica marina instalada en Europa superará los 108 GW para 2030, según datos de Market Intelligence.

También se agregarán gigavatios adicionales de nueva capacidad a la tubería a medida que las naciones europeas avancen con los planes para subastar nuevas áreas de sus fondos marinos para el desarrollo eólico.

En el resto de 2023, países como Noruega, los Países Bajos y Alemania adjudicarán nueva capacidad, mientras que la quinta subasta de energía limpia del Reino Unido también está lista para concluir en los próximos dos meses.

El frenesí de desarrollo que se avecina ha llevado a algunos observadores a pedir inversiones en la capacidad de la cadena de suministro de Europa, que dicen que no es lo suficientemente grande como para seguir el ritmo de las instalaciones requeridas.

Los costos de capital en espiral también están ejerciendo presión sobre los desarrolladores y haciendo que algunos proyectos no sean rentables para entregar.

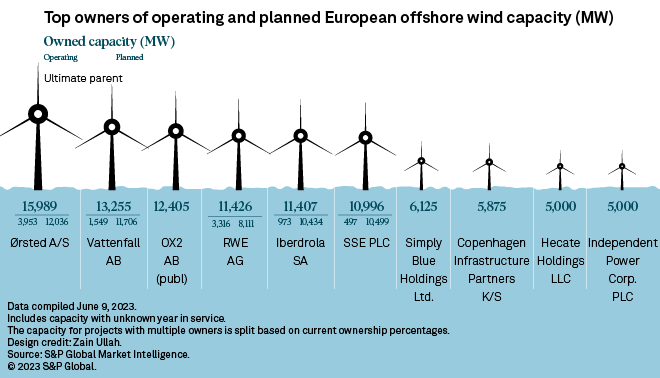

El desarrollo de proyectos en el sector eólico marino de Europa está a cargo de una amplia gama de actores.

Los pesos pesados Ørsted A/S, Vattenfall AB, RWE AG e Iberdrola SA se encuentran entre los líderes, con más de 50 GW de capacidad operativa y planificada entre ellos, según datos de Market Intelligence.

El desarrollador sueco OX2 AB (publ) también se convierte en uno de los cinco propietarios más importantes, ya que se embarcó en un gigantesco esfuerzo de desarrollo de proyectos en Suecia y Finlandia junto con Ingka Investments, subsidiaria de Ingka Holding BV.

Los datos de propiedad solo incluyen las centrales en desarrollo activo por parte de las empresas al 9 de junio, y no las que aún no se han adjudicado en subastas.

En julio, BP PLC y TotalEnergies SE se adjudicaron una nueva capacidad combinada de 7 GW en Alemania tras una subasta que podría tener amplias consecuencias para el sector eólico marino de Europa.

INVERSIONES NECESARIAS

Esto está por debajo del nivel necesario para alcanzar los objetivos energéticos y climáticos de Europa. Las inversiones se retrasaron en 2022 debido a la incertidumbre regulatoria causada por las abruptas intervenciones gubernamentales en los mercados de energía. Así que Europa tiene que ponerse al día.

La UE debería construir una media de 11 GW al año en alta mar de aquí a 2030. Siempre ha estado claro que se construirán más en la segunda mitad de la década. Pero el ritmo actual, 1,4 GW en el primer semestre de 2023 en la UE, todavía está por debajo de la media.

Se requieren inversiones en la cadena de suministro de energía eólica marina; NZIA se queda corto

Parque eólico marino Kriegers Flak de Dinamarca

Europa necesita expandir su cadena de suministro de energía eólica marina para respaldar este gran aumento. Pero las inversiones necesarias en fábricas, mano de obra e infraestructura tampoco están ocurriendo lo suficientemente rápido.

Ya existen cuellos de botella en la producción de cimientos para aerogeneradores marinos y en la disponibilidad de embarcaciones de instalación. También se necesitan nuevas fábricas de turbinas y cables. Más 9.000 millones de euros de inversiones en infraestructuras portuarias. Y grandes inversiones en nuevas conexiones a la red.

Europa necesita arreglar sus regulaciones (por ejemplo, permisos y diseño de mercado) para hacer el caso de negocios para tales inversiones. También se necesitará el apoyo público. Pero el Plan Industrial Green Deal de la UE y la Ley de Industria Net-Zero se quedan cortos tal como están. La UE necesita poner dinero sobre la mesa que ayudará a ampliar la cadena de suministro, y no solo financiar la innovación.

Los gobiernos nacionales deben aprovechar al máximo la nueva flexibilidad que tienen en las normas de ayuda estatal de la UE para apoyar las inversiones. Y las reglas de subasta deben recompensar las inversiones realizadas en la resiliencia de la cadena de suministro y otras áreas de valor agregado.