El segundo informe anual de AIE e IRENA observa un modesto progreso en la colaboración entre los países para la transición energética

ANAHÍ ABELEDO

En tanto se acelera la transición a energías limpias y soluciones sostenibles, la inversión en tecnologías de energías limpias está superando al gasto en combustibles fósiles, pero sigue habiendo sectores donde el cambio está rezagado con altas emisiones difíciles de reducir, como el acero. La falta de colaboración internacional es uno de los elementos clave donde los avances aún son muy modestos.

El segundo informe anual de la Agencia Internacional de Energía (AIE) y la Agencia Internacional de Energías Renovables (IRENA): "AIE-IRENA: The Breackthrough Agenda Report 2023" evalúa el progreso realizado desde 2022 en áreas prioritarias para la colaboración internacional y establece una serie de recomendaciones para que los países trabajen juntos en cada sector para ayudar a reducir las emisiones durante la próxima década y evitar los peores efectos del cambio climático.

Los cinco sectores para los cuales ya se han acordado objetivos de la Agenda Avance (energía, hidrógeno, transporte por carretera, acero y agricultura) se ampliarán este año para abarcar los sectores de la construcción y el cemento. Como resultado, la Agenda cubrirá más del 60% de las actuales emisiones globales de GEI.

El informe encontró que durante el año pasado sólo se lograron avances modestos en el fortalecimiento de la colaboración internacional en las áreas donde más se necesita.

"Se han logrado avances en la ampliación de la asistencia financiera a los países en desarrollo en algunos sectores y en iniciativas conjuntas de investigación y desarrollo -dice el trabajo- pero se necesita mucho más progreso en la alineación de políticas para crear demanda de tecnologías limpias y en el establecimiento de un diálogo sobre el comercio en sectores donde esto probablemente sea crítico para la transición".

En la mayoría de los sectores, la participación en las principales iniciativas de cooperación práctica aún no llega a la mayoría del mercado global. El informe sostiene que se necesita un mayor compromiso político para pasar de formas más suaves de colaboración, como compartir las mejores prácticas, a formas más duras, como la alineación de estándares y políticas.

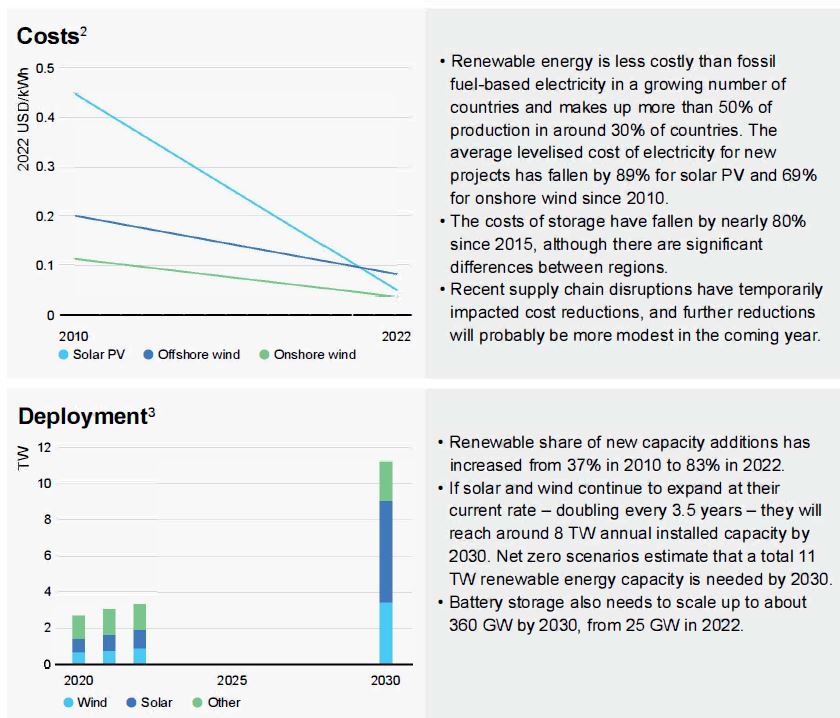

La electricidad renovable es más asequible que la electricidad basada en combustibles fósiles en un número creciente de países y contribuye a más del 50% de la generación de electricidad en alrededor del 30% de los países.

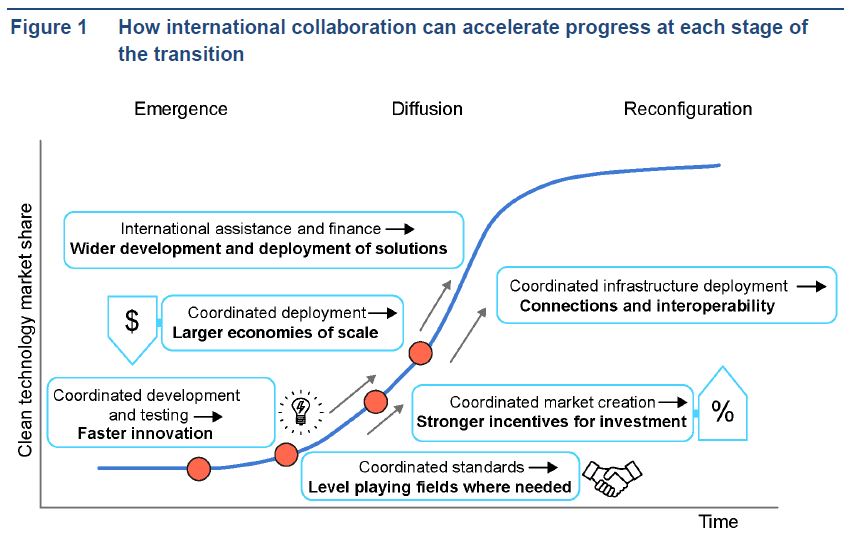

"La colaboración internacional bien orientada es un facilitador fundamental en cada etapa de la transición. Incluso en el contexto actual de complejidades geopolíticas y geoeconómicas, una colaboración bien dirigida puede generar importantes beneficios", señalan.

La Agenda Avance está diseñada para fortalecer la colaboración internacional entre los principales sectores emisores de gases de efecto invernadero de la economía global.

AVANCES MODESTOS EN EL ÚLTIMO AÑO

El año pasado, sólo hubo avances modestos en el fortalecimiento de la colaboración internacional, por ejemplo en la ampliación de la asistencia financiera y técnica a los países en desarrollo en algunos sectores (incluidos la energía, el transporte por carretera y el acero) y en la convergencia de estándares para medir las emisiones y definir productos con bajas emisiones de carbono (en acero, cemento e hidrógeno).

También ha habido avances en iniciativas colaborativas de investigación y desarrollo en la mayoría de los sectores, aunque sigue siendo necesario compartir el aprendizaje más profundamente con un conjunto más amplio de países.

Enviar fuertes señales de demanda debería ser una alta prioridad para la colaboración internacional este año. También es necesario realizar esfuerzos más decididos para iniciar diálogos sobre el comercio en sectores donde probablemente sea fundamental para la transición, en particular el acero y la agricultura.

En la mayoría de los sectores las principales iniciativas internacionales aún no cuentan con miembros que cubran la mayor parte del mercado global.

Se necesita un mayor compromiso político para pasar de formas más suaves de colaboración, como compartir las mejores prácticas, a formas más duras, como la alineación de estándares y políticas, que son más difíciles pero pueden generar mayores ganancias en la movilización de inversiones y la aceleración del despliegue.

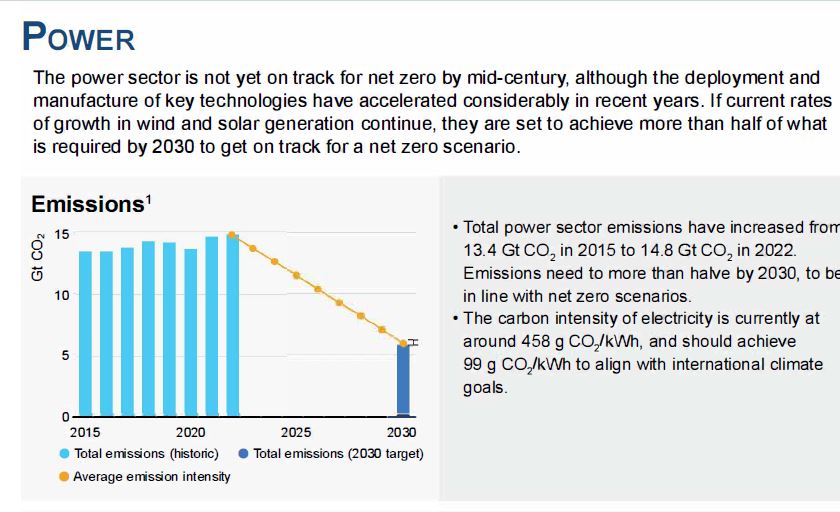

POWER: EL DESPLIEGUE DE LAS RENOVABLES EN LA ENERGÍA

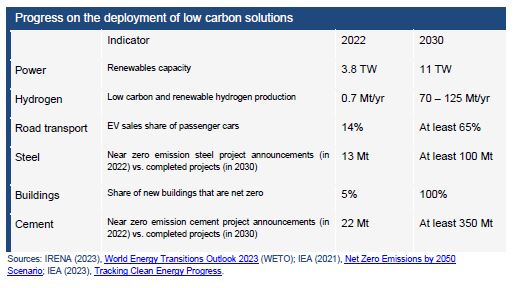

El sector ha aumentado al 83% de la nueva capacidad de generación de electricidad, aunque la tasa de despliegue anual aún debe triplicarse para 2030.

Ha habido anuncios de alto perfil sobre asistencia técnica y financiera para los países en desarrollo, pero sigue siendo necesario que esto se amplíe. , particularmente para reducir el costo del capital en los países en desarrollo y para apoyar la transición en las regiones más dependientes del carbón.

La colaboración en proyectos de investigación e innovación debe fortalecerse compartiendo el aprendizaje con un conjunto más amplio de países. Una oportunidad importante que sigue sin explotar es que los países acuerden normas mínimas de rendimiento energético más estrictas para los aparatos eléctricos, con el fin de orientar los mercados mundiales hacia productos más eficientes que reduzcan los costos y las emisiones.

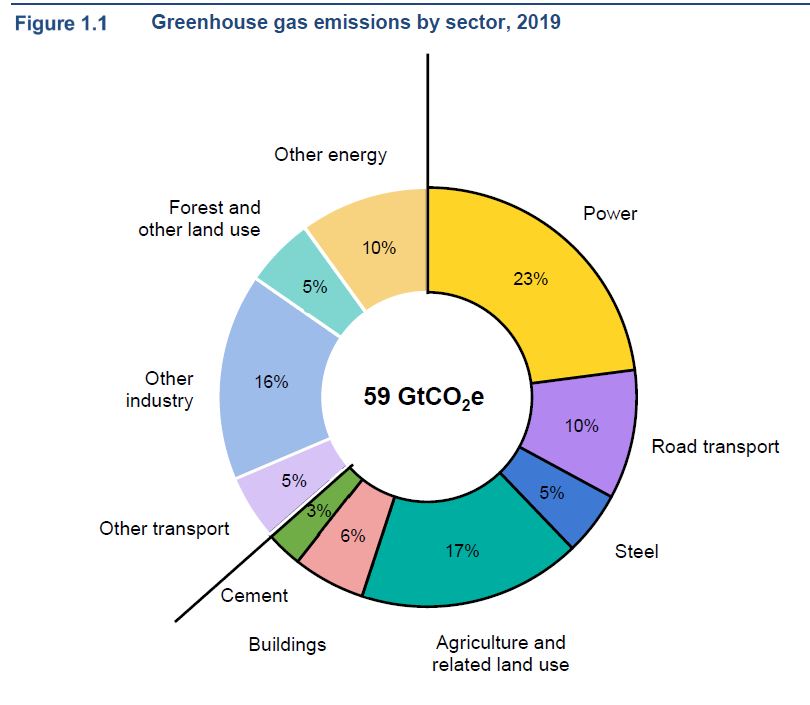

El sector eléctrico representa alrededor de 13 GtCO 2 e, o el 23% de las emisiones totales. Esta cifra ha aumentado alrededor de un 10 % desde 2010. Es necesario que disminuyan más de un 50 % para 2030.

El coste medio nivelado de la electricidad ha caído un 86% para la energía solar fotovoltaica y un 60% para la eólica desde 2010.

Para 2030, se necesitarán 11 TW de capacidad de generación renovable, frente a los menos de 4 TW actuales.

HIDRÓGENO RENOVABLE Y BAJO EN CARBONO

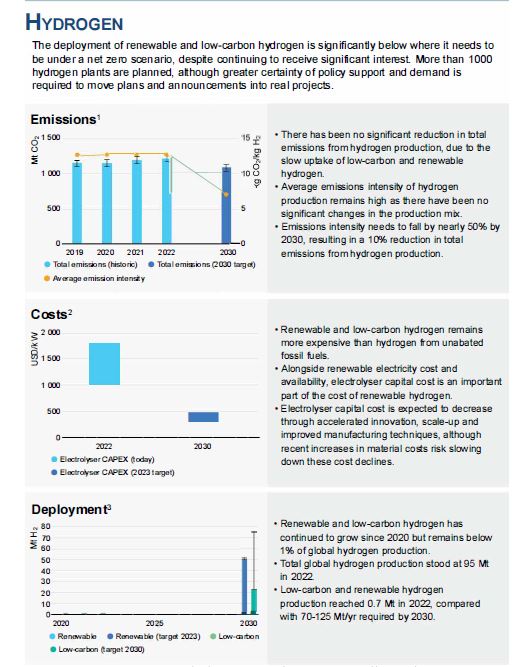

Su producción sigue siendo inferior al 1% de la producción mundial de hidrógeno, en comparación con el 50% que se necesita para 2030.

Ha habido algunos avances hacia la convergencia en las normas y la certificación de emisiones y seguridad, y en el aumento de la asistencia financiera y técnica para los países en desarrollo.

Una necesidad apremiante es fortalecer la señal de demanda colectiva de hidrógeno renovable y bajo en carbono, tanto de compradores públicos como privados, pasando de compromisos y promesas a contratos y políticas.

La oportunidad de crear rápidamente una demanda a gran escala es mayor en sectores donde ya se utiliza hidrógeno, como los fertilizantes y las refinaciones. En las actividades conjuntas de investigación e innovación es necesario dar mayor prioridad a aquellos sectores en los que el hidrógeno puede aportar el mayor valor, como la industria y el transporte marítimo.

La intensidad de las emisiones de la producción de hidrógeno debe caer casi un 50% para 2030, lo que resultará en una reducción del 10% en las emisiones totales de la producción de hidrógeno.

La producción de hidrógeno renovable y con bajas emisiones de carbono alcanzó 0,7 Mt en 2022, en comparación con las 70-125 Mt/año requeridas para 2030.

PROGRESA EL SECTOR DEL TRANSPORTE POR CARRETERA

El progreso en el sector del transporte por carretera se está acelerando: los turismos eléctricos representan ahora el 14% de las ventas totales de automóviles, una tasa que se duplica cada 1,2 años.

Ha habido avances en la retirada del comercio internacional de los vehículos usados más contaminantes, con acuerdos entre grupos de países africanos sobre normas mínimas para los vehículos importados. También ha habido una expansión de los programas de asistencia técnica en el sector.

Sigue siendo necesario que los países con los mercados más grandes acuerden el ritmo de la transición hacia que todos los vehículos nuevos tengan cero emisiones y lo implementen a través de políticas efectivas en todos los segmentos de vehículos. También se necesitan más avances para acordar estándares internacionales para la sostenibilidad de las baterías.

Las emisiones del transporte por carretera deben reducirse en casi un tercio para 2030 para encaminarse hacia el cero neto.

Es probable que el costo total de propiedad de autobuses y camiones eléctricos sea menor que el de sus homólogos diésel en casi todos los segmentos de vehículos medianos y pesados para 2030 en Europa, Estados Unidos y China.

EL ACERO EN ROJO

En el sector, se prevén casi 90 Mt de nuevos altos hornos de altas emisiones antes de 2025. Los anuncios de nuevas plantas siderúrgicas con emisiones casi nulas han aumentado a 13 Mt, más del doble que el año pasado, pero aún muy por debajo de los más de 100 Mt que necesita 2030.

Ha habido avances significativos en la alineación de las metodologías y definiciones de contabilidad de emisiones para el acero con emisiones cercanas a cero, y avances modestos en la prestación de asistencia financiera y técnica a los países en desarrollo, con el lanzamiento de nuevos fondos.

Existe una necesidad urgente de esfuerzos colectivos más fuertes para crear demanda de acero con emisiones cercanas a cero: si bien la participación en iniciativas del sector público con este propósito ha aumentado (del 9 al 20% del mercado global), los compromisos de compra del tipo que podrían movilizar. Aún no se han realizado inversiones industriales a escala.

Las emisiones totales de CO2 del sector siderúrgico han aumentado desde 2015, antes de estabilizarse desde 2019.

La cartera de proyectos para plantas primarias de emisiones cercanas a cero ha aumentado a 13 Mt, desde 5 Mt el año pasado.

Se necesitan más de 100 Mt de aquí a 2030 para encaminarse hacia el cero neto.

EMISIONES TOTALES EN EL CEMENTO

El sector ha ido aumentando desde 2015, aunque ha habido una ola de anuncios recientes de grandes proyectos para la producción de cemento con emisiones cercanas a cero.

La mayoría de las tecnologías clave necesarias aún no se han implementado comercialmente a escala. La colaboración del sector privado en investigación, desarrollo y demostración ha sido notablemente sustancial.

Al igual que en el sector del acero, la necesidad urgente es complementar esto con una acción colectiva fuerte para crear demanda para el producto de emisiones casi nulas, y si bien países y empresas se han sumado recientemente a iniciativas con esta intención, todavía tienen que convertir la intención en acciones efectivas. acción.

También será importante garantizar que el conocimiento de los primeros proyectos de demostración y de escala comercial se comparta rápidamente con una amplia gama de países, para acelerar un desarrollo más amplio.

La intensidad de las emisiones de la producción de cemento ha aumentado casi un 10% desde 2015, en gran parte debido a un aumento en la relación clinker-cemento en China.

Para 2030, alrededor del 10% de la capacidad mundial de producción de cemento debe ser consistente con emisiones cercanas a cero.

LA AGRICULTURA CON TENDENCIA ASCENDENTE

En agricultura, las emisiones siguen en una tendencia ascendente a largo plazo, el rendimiento de los cultivos no está mejorando al ritmo necesario y la expansión agrícola continúa impulsando la deforestación.

Si bien ha habido algunos nuevos compromisos internacionales de inversión en investigación y desarrollo, sigue siendo necesario aumentar la asistencia para el desarrollo, intercambios de políticas sostenidos y sustanciales y cooperación en materia de normas y comercio.

Esta necesidad es más apremiante en relación con soluciones agrícolas sostenibles con eficacia probada, que podrían implementarse más rápidamente, incluyendo la agroecología y otros enfoques sostenibles, fertilizantes de bajas emisiones, proteínas alternativas, cultivos y ganadería, medidas para reducir las emisiones de metano del ganado, reducciones en pérdida y desperdicio de alimentos, y agricultura digital y servicios climáticos para los agricultores

Las emisiones agrícolas siguen aumentando hasta 7,3 GtCO 2 en 2022. Deben caer hasta 5,7 GtCO 2 para encaminarse hacia el cero neto.

Las ganancias y pérdidas en las tierras de cultivo a nivel mundial son aproximadamente iguales, aunque la expansión agrícola continúa impulsando la deforestación.

La expansión tendrá que detenerse por completo si se quieren cumplir los objetivos para 2030.