Cada año crece la brecha entre lo que se hace y lo que se promete y requiere, se necesita una aceleración significativa

ANAHÍ ABELEDO

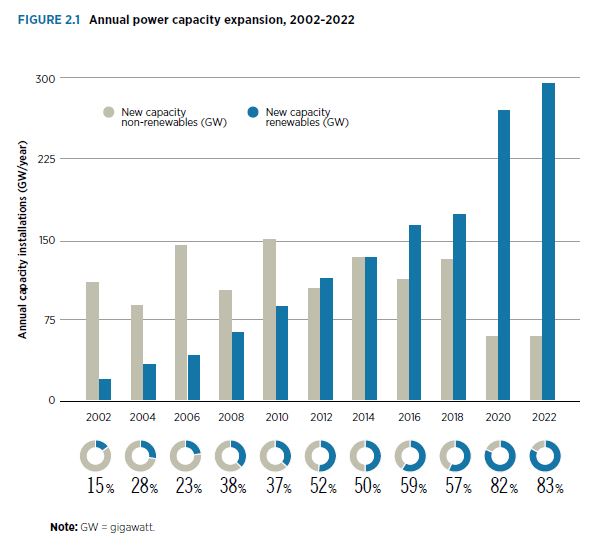

A pesar de algunos avances, persisten brechas significativas entre el despliegue actual de tecnologías de transición energética y los niveles necesarios para alcanzar los objetivos climáticos del Acuerdo de París. Se necesita el despliegue anual de unos 1.000 GW de energía renovable para mantenerse en la senda de 1,5°C. En 2022, se agregaron unos 300 GW a nivel mundial, lo que representa el 83% de la nueva capacidad en comparación con una participación combinada del 17% para las adiciones de combustibles fósiles y energía nuclear.

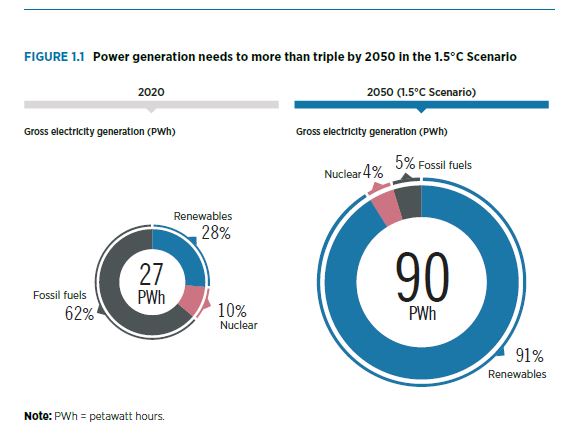

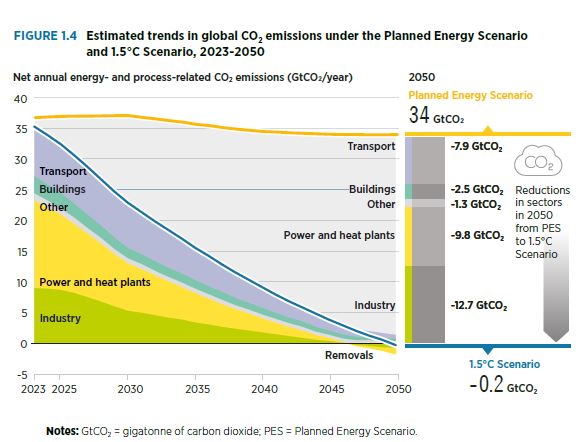

Según el Escenario Energético Planificado de la Agencia Internacional de Energías Renovables (IRENA) , la brecha alcanzará 34 Gt para 2050. La proporción de energía renovable en la combinación energética mundial aumentaría del 16% en 2020 al 77% en 2050 en el escenario de 1,5°C.

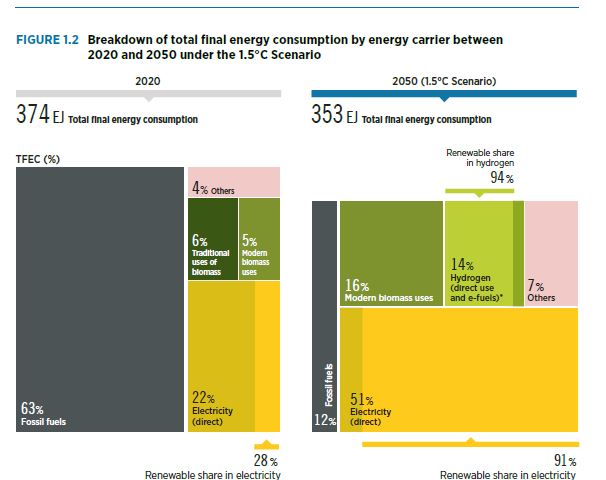

La electricidad se convertiría en el principal portador de energía y representaría más del 50% del consumo total de energía final para 2050. La biomasa moderna y el hidrógeno desempeñarían papeles más importantes, cubriendo el 16% y el 14% del consumo total

Tanto el volumen como la proporción de energías renovables deben crecer sustancialmente, lo cual es técnicamente viable y económicamente viable, dice el organismo en su documento "IRENA: World Energy Transitions - Outlook 2023".

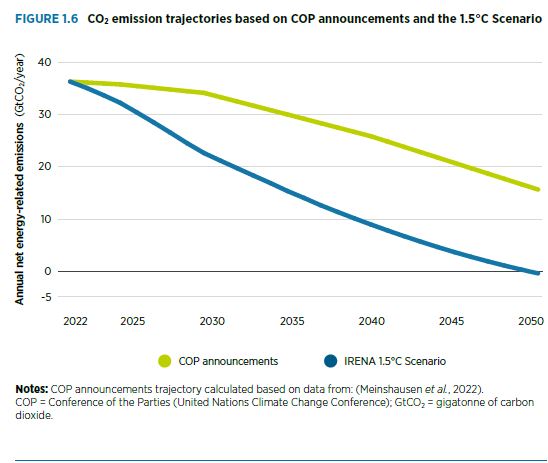

Las promesas y planes actuales están muy por debajo de la trayectoria de 1,5°C de IRENA y darán como resultado una brecha de emisiones de 16 Gt en 2050.

Si bien en 2022 se produjeron adiciones récord de capacidad de energía renovable, ese año también se registraron los niveles más altos de subsidios a los combustibles fósiles de la historia, ya que muchos gobiernos buscaron amortiguar el golpe de los altos precios de la energía para consumidores y empresas.

Las inversiones globales en todas las tecnologías de transición energética alcanzaron un récord de US$ 1,3 billones en 2022, pero las inversiones de capital en combustibles fósiles fueron casi el doble que las inversiones en energías renovables.

Los sistemas regulatorios todavía están orientados a los combustibles fósiles. Si bien es inevitable que los combustibles fósiles permanezcan en la combinación energética durante algún tiempo, su participación debe reducirse drásticamente a medida que se acerca la mitad de siglo.

Por lo tanto, los marcos políticos y los mercados deberían centrarse en acelerar la transición y establecer las condiciones fundamentos de un sistema resiliente e inclusivo.

CRECE LA BRECHA ENTRE LO QUE SE HACE Y LO QUE SE NECESITA

Cada año, la brecha entre lo que se logra y lo que se requiere sigue creciendo. Los indicadores de transición energética de IRENA muestran que se necesita una aceleración significativa en todos los sectores y tecnologías energéticas, desde una electrificación más profunda del uso final del transporte y la calefacción, hasta el uso directo de energías renovables, la eficiencia energética y las adiciones de infraestructura.

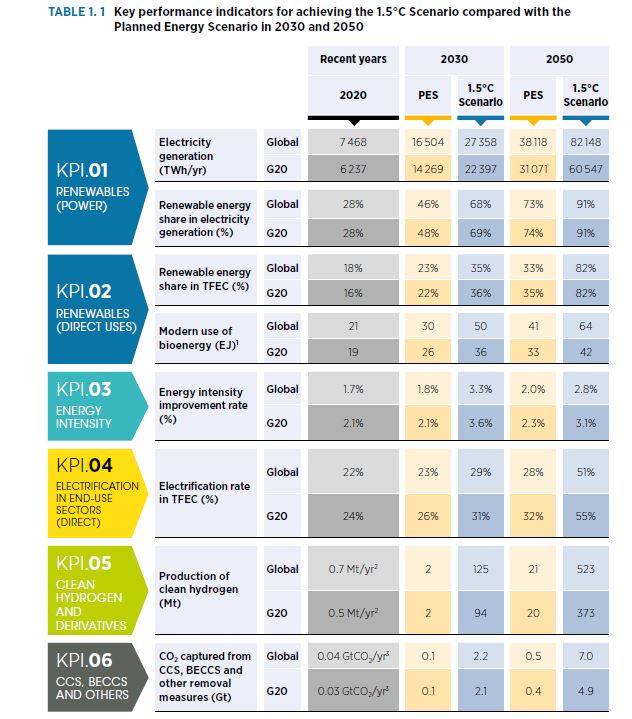

A nivel mundial, las adiciones anuales de capacidad de energía renovable tendrían que alcanzar un promedio de 1 066 GW por año entre 2023 y 2050 en el escenario de 1,5°C.

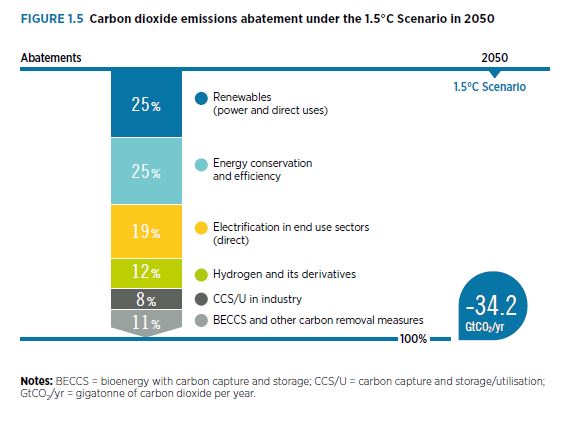

El despliegue de energías renovables, las mejoras en la eficiencia energética y la electrificación de los sectores de uso final contribuirían a este cambio. Además, la biomasa moderna y el hidrógeno desempeñarían papeles más importantes, cubriendo el 16% y el 14% del consumo total de energía final para 2050, respectivamente.

Para 2050, el 94% del hidrógeno se basaría en energías renovables en el escenario de 1,5°C. El hidrógeno jugaría un papel clave en la descarbonización de los usos finales y la flexibilidad del sistema eléctrico.

El Escenario de 1,5°C prevé que el consumo total de energía final disminuiría un 6% entre 2020 y 2050, debido a mejoras en la eficiencia, el despliegue de energías renovables y cambios en los comportamientos y patrones de consumo.

UNA BRECHA DE INVERSIÓN DURADERA

Se necesitan US$ 150 billones acumulados para alcanzar el objetivo de 1,5°C para 2050, un promedio de más de US$ 5 billones en términos anuales.

Aunque la inversión mundial en todas las tecnologías de transición energética alcanzó un récord de US$ 1,3 billones en 2022, la inversión anual debe más que cuadruplicarse para mantenerse en la senda de los 1,5°C.

En comparación con el Escenario Energético Planificado, según el cual se requiere una inversión acumulada de US$ 103 billones, se requieren US$ 47 billones adicionales en inversión acumulada para 2050 para permanecer en la senda de los 1,5°C.

Por lo tanto, alrededor de US$ 1 billón de inversiones anuales en tecnologías basadas en combustibles fósiles previstas actualmente en el Escenario Energético Planificado deben reorientarse hacia tecnologías e infraestructuras de transición energética.

La inversión en energías renovables sigue concentrada en un número limitado de países y centrada en sólo unas pocas tecnologías.La inversión en energía renovable (incluida tanto la energía como los usos finales) alcanzó los US$ 0,5 billones en 2022 (IRENA e IPC, 2023); sin embargo, esto representa alrededor de un tercio de la inversión promedio necesaria cada año en energías renovables en el escenario de 1,5°C.

Además, el 85% de la inversión mundial en energía renovable benefició a menos del 50% de la población mundial y África representó solo el 1% de la capacidad adicional en 2022 (IRENA, 2023a; IRENA y CPI, 2023).

Las inversiones en soluciones de energía renovable fuera de la red en 2021 ascendieron a US$ 500 millones, muy por debajo de los US$ 15 000 millones necesarios anualmente hasta 2030.

Si bien existen muchas opciones tecnológicas, la mayoría de las inversiones se realizaron en energía solar fotovoltaica y energía eólica. el 95% se canalizó hacia estas tecnologías.

Alrededor del 75% de la inversión mundial en energías renovables entre 2013 y 2020 provino del sector privado. Sin embargo, el capital privado tiende a fluir hacia las tecnologías y los países con los menores riesgos asociados, ya sean reales o percibidos.

En 2020, el 83% de los compromisos en energía solar fotovoltaica provinieron de financiación privada, mientras que la energía geotérmica y la hidroeléctrica dependieron principalmente de financiación pública; solo el 32% y el 3% de las inversiones en estas tecnologías, respectivamente, provinieron de inversores privados en 2020 .

Lograr la transición energética requerirá esfuerzos colectivos para canalizar fondos hacia el Sur Global. En 2020, las instituciones financieras de desarrollo (IFD) multilaterales y bilaterales proporcionaron menos del 3% del total de inversiones en energía renovable.

De cara al futuro, deberán destinar más fondos, en mejores condiciones, a proyectos de transición energética a gran escala.

Las finanzas y las políticas públicas deberían atraer capital privado, pero una mayor diversidad geográfica y tecnológica de la inversión requiere contribuciones públicas específicas y ampliadas.

Se necesita con urgencia financiación pública para invertir en infraestructura energética básica en el mundo en desarrollo, así como para impulsar el despliegue de tecnologías menos maduras (especialmente en usos finales como calefacción y transporte, o producción de combustible sintético) y en áreas donde los inversores privados rara vez se aventuran.

De lo contrario, la brecha de inversión entre el Norte Global y el Sur Global podría seguir ampliándose.

LAS NECESIDADES ENERGÉTICAS

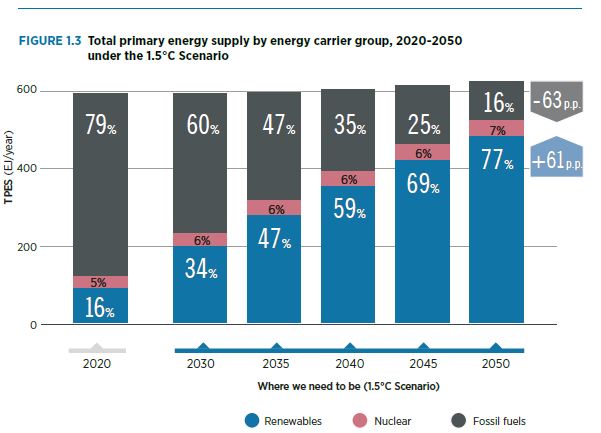

El suministro total de energía primaria se mantiene estable debido a una mayor eficiencia energética y al crecimiento de las energías renovables.

La participación de las energías renovables en el suministro de energía primaria crecería del 16% en 2020 al 77% en 2050.

La combinación energética cambiaría drásticamente en el proceso, con una ganancia neta de 61 puntos porcentuales de participación de las energías renovables en el suministro total de energía primaria, impulsada por una combinación de electrificación de uso final, energías renovables combustibles y usos directos.

La demanda de energía tendría que triplicarse para 2050 mediante una amplia electrificación de los sectores de uso final:

+ 37% abastecido por energía solar y 36% por energía eólica. Para 2030 la capacidad instalada de energía renovable necesitaría expandirse casi cuatro veces para encaminar al mundo hacia la transición.

+ La energía renovable (ERV) en el mix de generación tendría que aumentar del 9% actual al 46% para 2030.

+ La bioenergía para usos modernos en diversas formas (es decir, biomasa sólida, biogás, biometano y biocombustibles líquidos) suministrarán el 22% del total de energía primaria para 2050, es decir, 2,5 veces los niveles actuales.

+ En el sector del transporte sostenible los biocombustibles alcanzarían el 13% del TFEC en 2050.

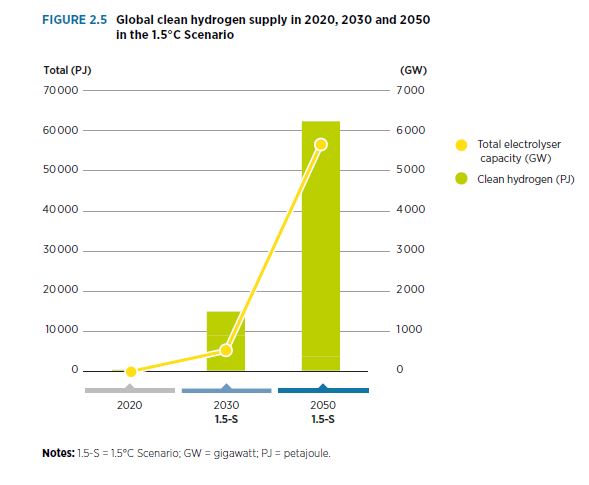

+ La producción de hidrógeno limpio, tanto para uso directo como para uso de combustibles derivados, debería aumentar hasta 523 Mt para 2050. El hidrógeno y sus compuestos relacionados (amoníaco, metanol y queroseno) representarían el 14% del uso final de energía para 2050.

Para 2030, IRENA espera que se requieran 50 Mt de hidrógeno verde, que tendrían que ser su escala se multiplicará por diez para 2050.

SUPERAR BARRERAS

Los formuladores de políticas deben lograr el equilibrio adecuado entre medidas reactivas y estrategias proactivas de transición energética que promuevan un sistema más resiliente, inclusivo y seguro para el clima.

Acelerar el progreso en todo el mundo requiere alejarse de las estructuras y sistemas construidos para la era de los combustibles fósiles.

La transición energética puede ser una herramienta para configurar de forma proactiva un mundo más igualitario e inclusivo. Esto significa superar las barreras existentes en infraestructura, políticas, fuerzas laborales e instituciones que obstaculizan el progreso e impiden la inclusión.

Se puede hacer más en el corto plazo.

ESTRUCTURAS DE UN SISTEMA ENERGÉTICO: COMERCIO, CONEXIONES, LICENCIA SOCIAL

Es necesario lograr una transformación profunda y sistémica del sistema energético mundial en un plazo de 30 años.

La planificación debe extenderse más allá de las fronteras y los estrechos confines de los combustibles para centrarse en los requisitos del nuevo sistema energético y las economías que sustentará.

Es necesario adoptar medidas de mitigación sectoriales y en materia de combustibles, pero no es suficiente para hacer la transición a un sistema energético apto para el predominio de las energías renovables.

Desde la producción y el transporte de energía hasta el procesamiento del carbón, el petróleo y el gas, será necesario cambiar la infraestructura global dedicada a la energía.

La planificación de interconectores que permitan el comercio de electricidad y las rutas de envío de hidrógeno y derivados debe considerar dinámicas globales muy diferentes y vincular proactivamente a los países para promover la diversificación y la resiliencia de los sistemas energéticos.

Las soluciones de almacenamiento deberán generalizarse y diseñarse teniendo en cuenta los impactos geoeconómicos.

La aceptación pública también es fundamental para cualquier empresa a gran escala y puede lograrse mediante la transparencia del proyecto y oportunidades para que las comunidades expresen sus perspectivas.

Los facilitadores políticos y regulatorios deben priorizar sistemáticamente la aceleración de la transición energética y la reducción del papel de los combustibles fósiles.

LA FUERZA LABORAL

Una fuerza laboral bien calificada es el eje de una transición energética exitosa.

El trabajo de IRENA y la Organización Internacional del Trabajo (OIT) ha demostrado que el sector de las energías renovables empleó a unos 12,7 millones de personas en todo el mundo en 2022, frente a los 7,3 millones de 2012.

Se necesitará una amplia gama de perfiles ocupacionales. Cubrir estos puestos requerirá una acción concertada en educación y desarrollo de habilidades, y los gobiernos tienen un papel fundamental en la coordinación de esfuerzos para alinear las ofertas del sector educativo con las necesidades proyectadas de la industria, ya sea en forma de capacitación vocacional o cursos universitarios.

Para atraer talento al sector, es crucial que los empleos sean decentes y que las mujeres, los jóvenes y las minorías tengan igual acceso a la capacitación laboral.

Una transición energética justa e inclusiva ayudará a superar las profundas disparidades que afectan la calidad de vida de cientos de millones de personas.