Los escenarios posibles plantean incertidumbres desde tecnológicas a riesgo geopolítico y comportamiento del consumidor, pero hay algunas previsiones generales

ANAHÍ ABELEDO

La transición plantea incertidumbres en todos los ámbitos desde las tendencias tecnológicas hasta el riesgo geopolítico y el comportamiento del consumidor. En distintos escenarios planteados para los próximos años, la demanda de petróleo alcanzaría su tope en 2030 para reducirse a la mitad hacia 2050 cuando dominen las renovables. La demanda de gas natural seguirá creciendo hasta 2040.

LLegar a metas de descarbonización a largo plazo pero, a la vez, procurar retornos económicos en el aquí y ahora son objetivos que parecen antagónicos y, sin embargo, deben ser abordados por los tomadores de decisión.

La consultora McKinsey & Company, en su Perspectiva Energética Global 2023 observa varios escenarios posibles tomando en cuenta supuestos subyacentes, por ejemplo, sobre el ritmo del proceso tecnológico y el nivel de aplicación de políticas.

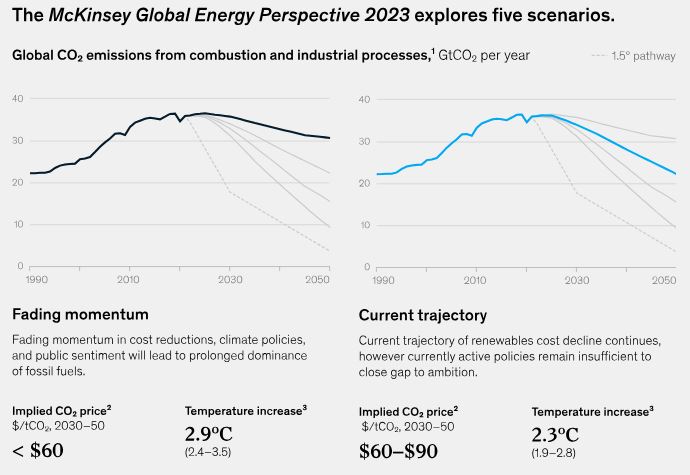

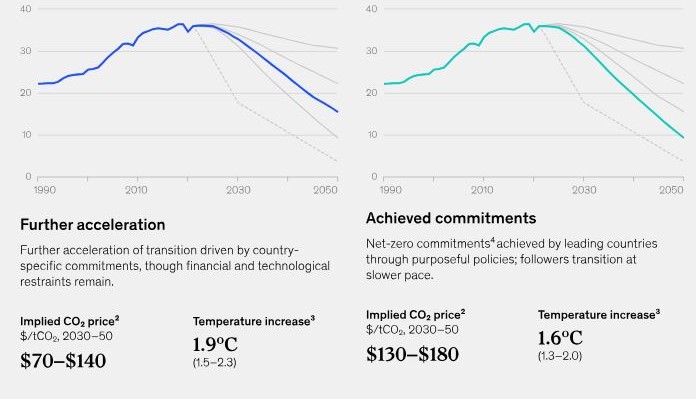

El camino para mantener el calentamiento por debajo de 1,5°C parece cada vez más difícil. No obstante, el mundo está avanzando hacia un futuro neto cero, con un crecimiento récord en áreas como las ventas de vehículos eléctricos (EV) y la energía renovable. Para 2040, la energía solar y eólica juntas contribuirían con la mayor proporción de la combinación energética mundial.

La pregunta es si las cadenas de suministro podrán seguir el ritmo de la transición energética. La escasez de materiales y los cuellos de botella en la producción –e incluso la disponibilidad de tierras– amenazan con frenar el impulso. Estos riesgos se manifiestan en distintos grados en cada escenario previsto.

A pesar de las importantes reducciones en las emisiones de carbono, todos los escenarios modelados se mantienen por encima de la trayectoria de 1,5°C y dan como resultado un calentamiento de entre 1,6°C y 2,9°C.

Estas estimaciones incluyen emisiones distintas de CO 2, basándose en suposiciones sobre emisiones no energéticas de sectores como la agricultura, la silvicultura y los residuos.

Para mantenerse dentro del presupuesto de carbono necesario para la vía de 1,5°, se requeriría una reducción mucho más pronunciada de las emisiones, especialmente en los próximos diez años.

OIL&GAS EN DIVERSOS ESCENARIOS

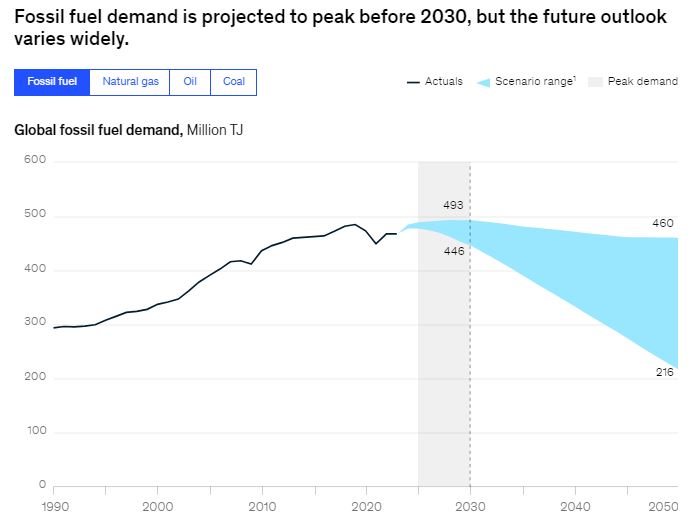

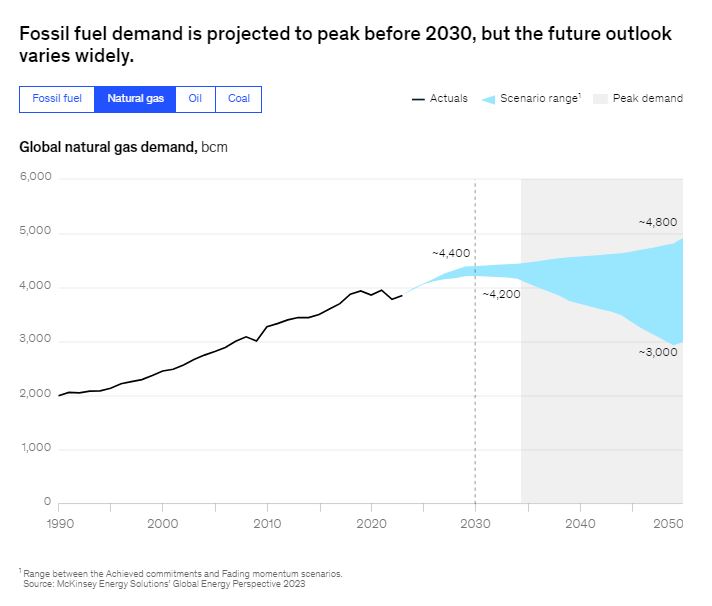

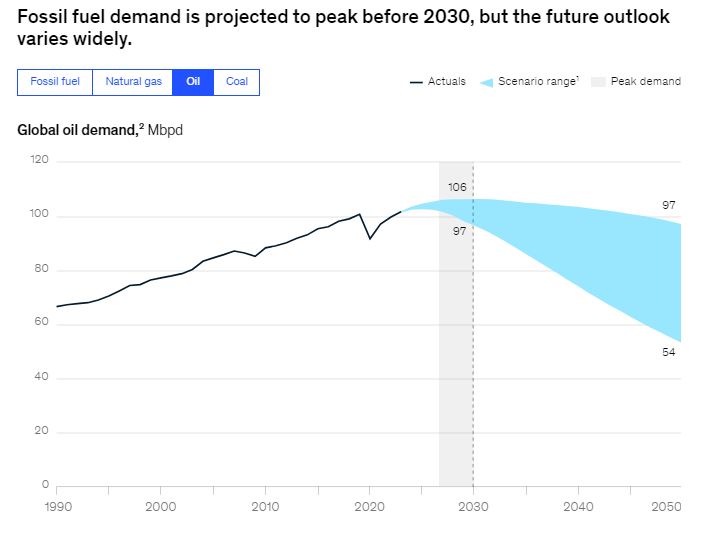

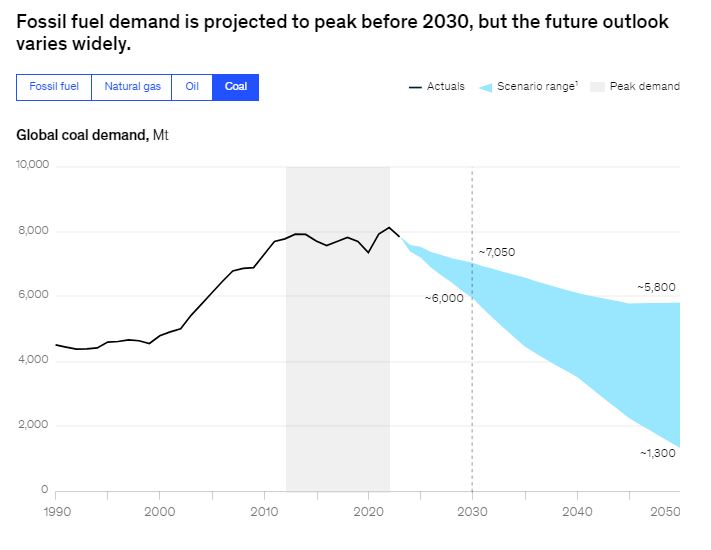

Se prevé que la demanda de combustibles fósiles alcanzará su punto máximo pronto, pero las perspectivas siguen siendo inciertas.

Se prevé que la demanda total de combustibles fósiles alcance su punto máximo en 2030 en todos los escenarios. Aunque en todos los escenarios se espera una fuerte caída de la demanda de carbón, se espera que el gas natural y el petróleo sigan creciendo en los próximos años y luego sigan siendo una parte fundamental de la combinación energética mundial durante las próximas décadas.

Se prevé que la demanda total de gas natural hasta 2040 aumentará en la mayoría de los escenarios, impulsada en gran parte por el papel equilibrador que se espera que desempeñe el gas para la generación de energía basada en renovables hasta que las baterías se implementen a escala.

En la década hasta 2050, las perspectivas de la demanda de gas difieren ampliamente según el escenario, desde un aumento constante en escenarios conservadores hasta una fuerte caída en escenarios en los que las energías renovables y la electrificación avanzan más rápido.

En el caso del petróleo, se prevé que la demanda total seguirá creciendo durante gran parte de esta década y luego caerá después de 2030, pero el alcance de la disminución difiere significativamente según los escenarios.

En el escenario de Compromisos Cumplidos, la demanda de petróleo se reducirá casi a la mitad para 2050, impulsada principalmente por la desaceleración del crecimiento de los parques de automóviles, la mayor eficiencia de los motores en el transporte por carretera y la continua electrificación del transporte.

En el escenario de Fading Momentum, la demanda de petróleo disminuiría sólo un 3 % durante el mismo período. Esto refleja una electrificación mucho más lenta del parque automovilístico mundial y una menor penetración de combustibles alternativos en los sectores de aviación, marítimo y químico, ya que los cuellos de botella en materiales e infraestructura limitan su crecimiento.

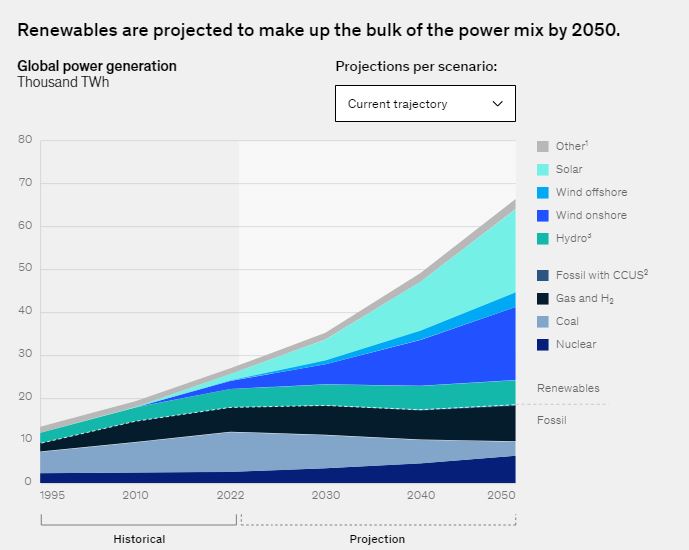

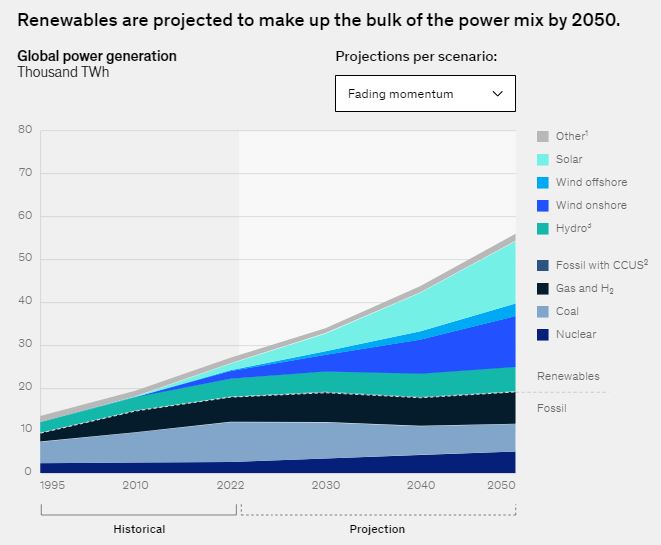

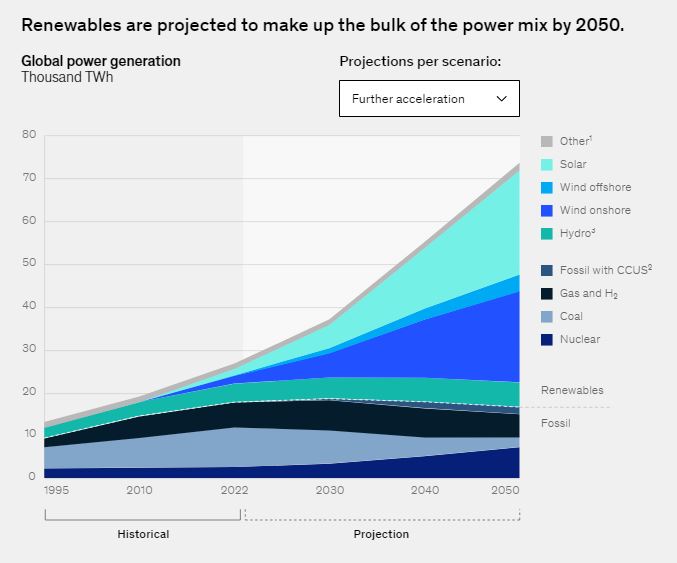

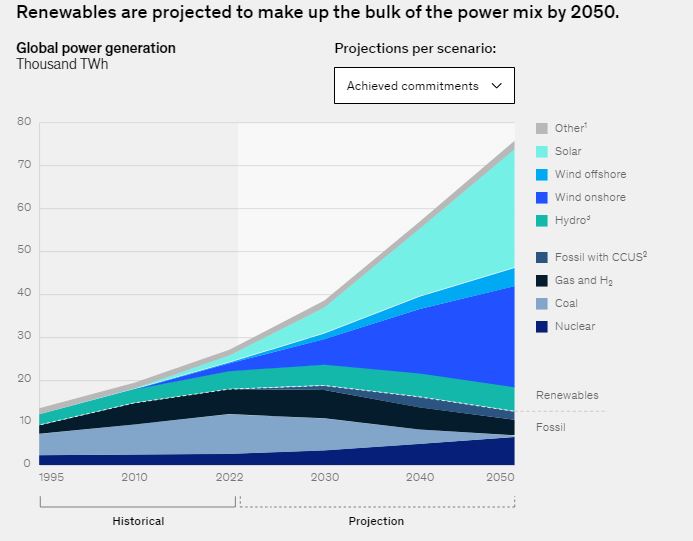

LAS RENOVABLES SERÁN LA MAYOR PARTE DEL MIX ENERGÉTICO EN 2050

Se espera que las energías renovables continúen su rápido crecimiento, impulsadas en parte por su competitividad de costos: en muchas regiones ya son la opción de menor costo para la generación incremental de energía de nueva construcción.

Se espera que las fuentes de energía renovables proporcionen entre el 45 y el 50 % de la generación mundial para 2030, y entre el 65 y el 85 %para 2050. En todos los escenarios, la energía solar es el mayor contribuyente de energía renovable, seguida por la eólica.

El aumento de las energías renovables podría hacer que las emisiones procedentes de la generación de energía se reduzcan entre un 17 y un 71 % para 2050 en comparación con los niveles actuales, a pesar de duplicar o incluso triplicar la demanda.

Sin embargo, el desarrollo de las energías renovables enfrenta desafíos, desde problemas en la cadena de suministro hasta la lentitud en la obtención de permisos y las implicaciones en el desarrollo de la red.

La adopción de tecnologías nucleares y de captura, utilización y almacenamiento de carbono (CCUS) podría reducir la carga sobre el desarrollo de energías renovables, pero depende del panorama político y de la evolución futura de los costos.

Se espera que el carbón (sin CCUS) se elimine gradualmente. Es probable que aumente la generación de energía a partir de plantas de gas preparadas para hidrógeno, que respaldan la estabilidad de la red.

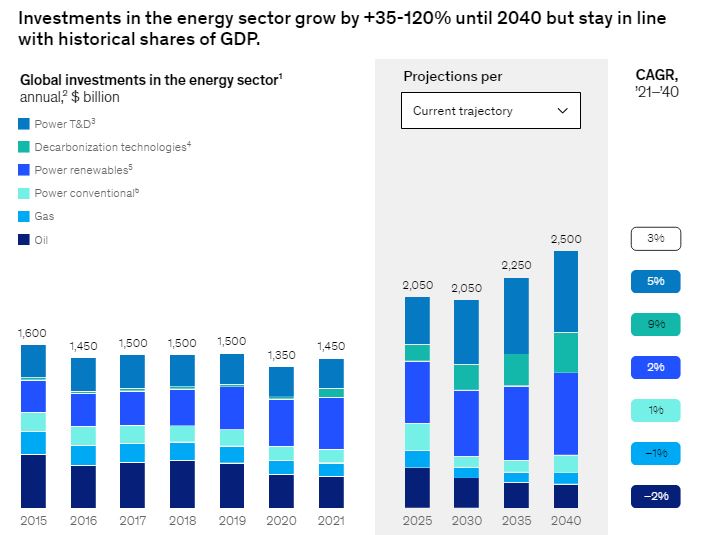

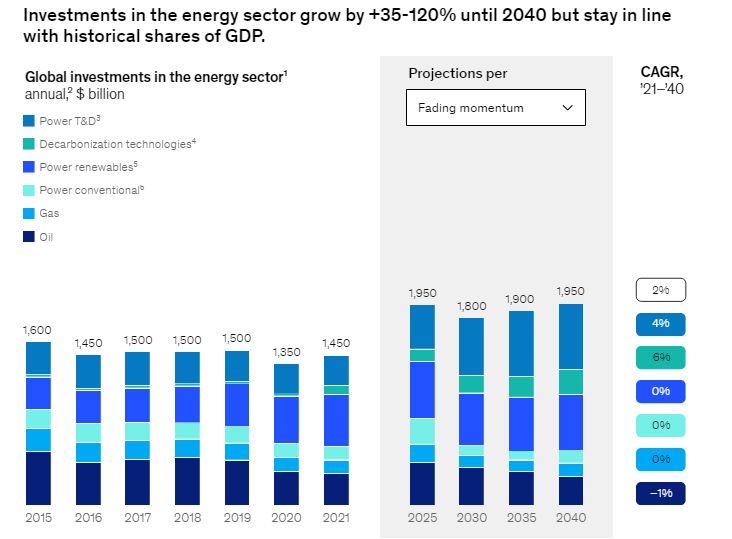

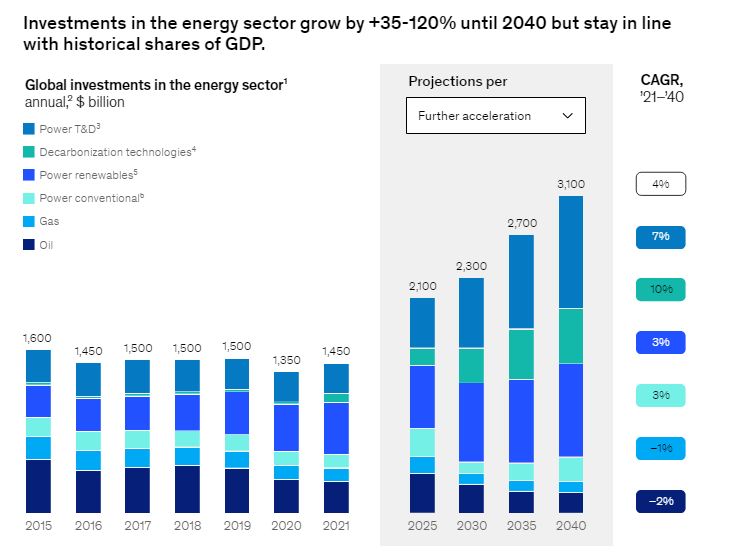

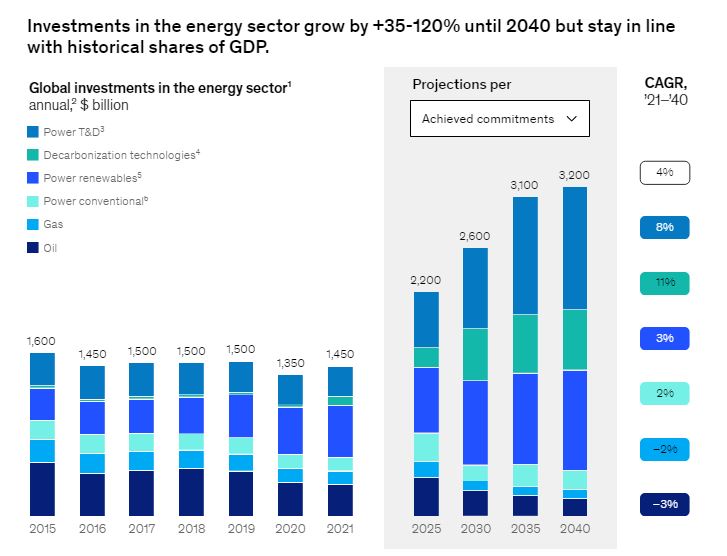

INVERSIONES GRANDES PERO ESTABLES COMO % DEL PIB

Se prevé que las inversiones anuales totales en el sector energético crezcan entre un 2 y un 4 % (aproximadamente en línea con el crecimiento del PIB mundial) hasta alcanzar entre 2 billones y 3,2 billones de dólares en 2040.

A pesar del creciente impulso regulatorio para la descarbonización y la disminución de la demanda de combustibles fósiles, entre el 20 y el 40 %de las inversiones (excluidas la transmisión y la distribución) en 2040 seguirán desplegándose en combustibles fósiles.

En parte, esto se debe a los crecientes costos de desarrollo de los proyectos de combustibles fósiles, mientras que se espera que disminuyan los de las tecnologías verdes.

Habrá un cambio gradual pero continuo en el enfoque de la inversión de los combustibles fósiles a las tecnologías verdes y la transmisión y distribución de electricidad.

En 2015, las energías renovables y las tecnologías de descarbonización representaron solo el 20 % de las inversiones totales, mientras que se prevé que esa cifra alcance entre el 40 y el 50 % para 2040.

Las tecnologías de descarbonización muestran el mayor crecimiento, entre 6 y 11 %, impulsado principalmente por la fuerte adopción de la infraestructura de carga de vehículos eléctricos y CCUS, que en conjunto se prevé que representen la mayor parte de las inversiones en descarbonización para 2040.

En los escenarios más progresistas, las mayores inversiones se compensan en su mayoría con menores gastos operativos totales, como el costo del combustible, debido al cambio hacia tecnologías más intensivas en gastos de capital, como las energías renovables.

A pesar del aumento absoluto, las inversiones como porcentaje del PIB se mantienen estables entre el 1,2 y el 2,2 % en todos los años y escenarios.

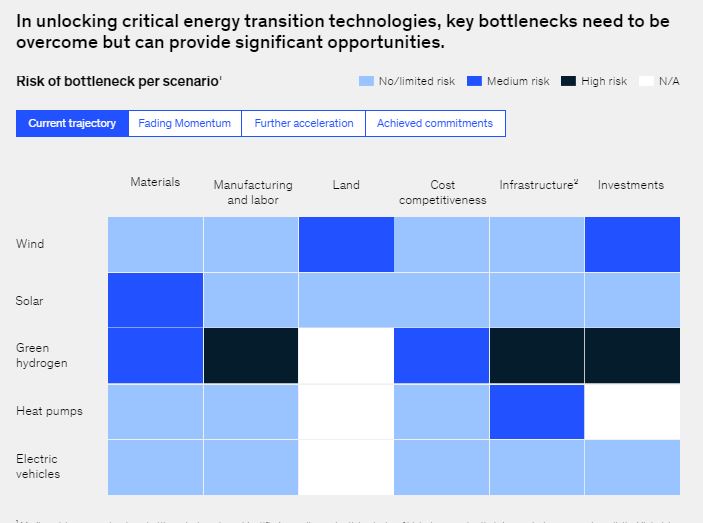

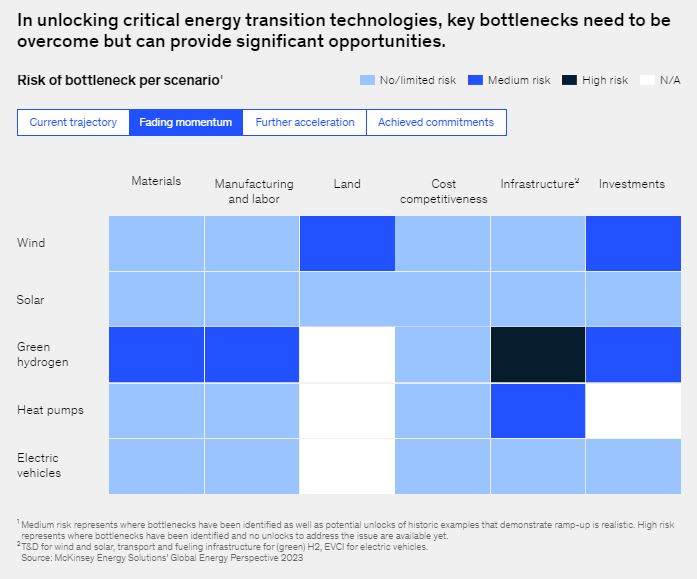

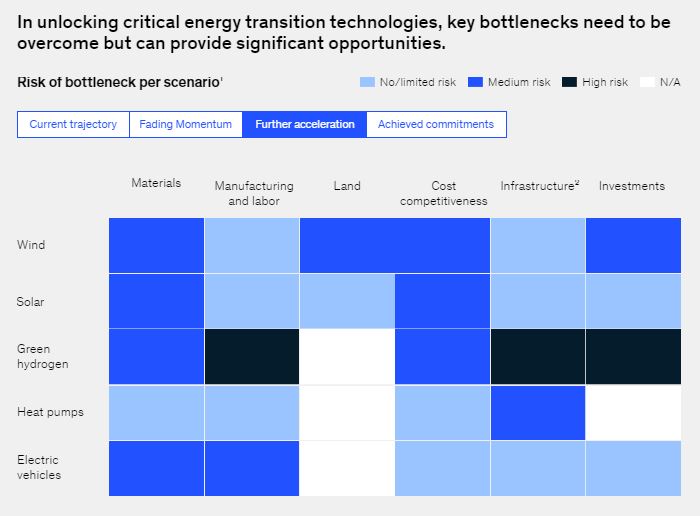

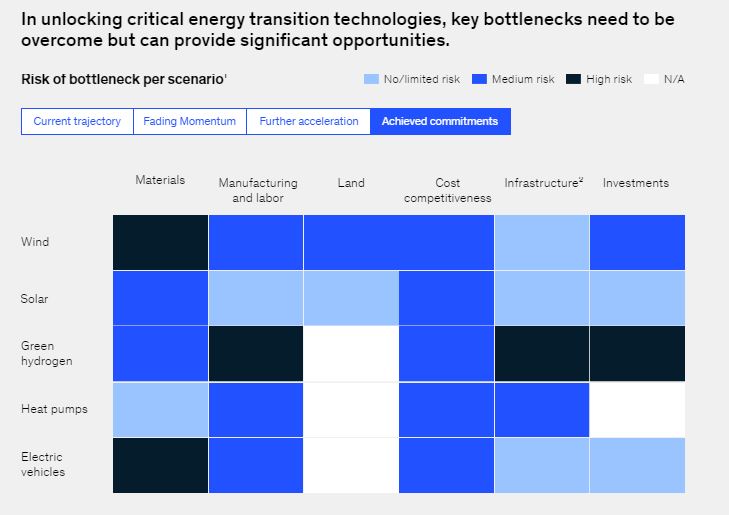

EL RIESGO DE LOS CUELLOS DE BOTELLA

Se espera que las inversiones totales en energía aumenten de US$ 1,5 billones en 2021 a entre US$ 2 y 3,2 billones en 2040. Si bien esto representa un gran aumento, es probable que los niveles de inversión se mantengan estables como proporción del PIB.

Para cumplir los importantes compromisos climáticos en todo el mundo, se necesitan pivotes sustanciales en todas las industrias y geografías. Incluso los escenarios de transición más modestos requieren que se superen múltiples obstáculos.

Los posibles obstáculos incluyen la disponibilidad de tierras, la infraestructura energética, la capacidad de fabricación, la asequibilidad del consumidor, la voluntad de invertir y la disponibilidad de materiales.

El hidrógeno verde enfrenta un alto riesgo principalmente debido a las necesidades de infraestructura y las elevadas inversiones necesarias para lograr un despliegue a gran escala.

Se requieren materiales raros para la mayoría de las tecnologías de transición energética, y los vehículos eléctricos y la generación eólica se ven muy afectados por los cuellos de botella de materiales.

Los costos siguen siendo una barrera, pero se espera que los vehículos eléctricos y las bombas de calor se vuelvan económicamente viables. A pesar de las grandes inversiones iniciales necesarias, las energías renovables se vuelven competitivas en costos en los escenarios de Mayor Aceleración y Compromisos Alcanzados.

Si bien estos cuellos de botella podrían limitar el crecimiento de algunas de las tecnologías conocidas hoy en día, es probable que la escasez también provoque aumentos de precios que creen oportunidades adicionales de inversión e innovación.

La transición energética está en marcha, pero es difícil predecir cómo se desarrollará en las próximas décadas. Los tomadores de decisiones en el gobierno y las empresas enfrentan un momento difícil para planificar una combinación energética futura que aún no está clara.

Los líderes podrían verse tentados a “esperar y ver”, pero este enfoque sería un gran riesgo. Incluso si se desconoce la trayectoria exacta de la transición energética, los cambios que se avecinan serán inmensos y más rápidos de lo que muchos esperan.

Una mirada a los últimos dos años subraya esto: a pesar de incertidumbres masivas y sin precedentes, el crecimiento de varias tecnologías bajas en carbono ha continuado e incluso acelerado.

Las organizaciones pueden trabajar ahora para dar forma a estrategias de transición que tengan en cuenta la incertidumbre y sean sólidas en una variedad de escenarios futuros.

Esas estrategias, agregadas entre países y sectores, determinarán cómo tomará forma el panorama energético mundial en los próximos años. También serán cruciales para impulsar el progreso en materia de sostenibilidad y al mismo tiempo salvaguardar la seguridad energética, la asequibilidad y la competitividad industrial.