Según la UNCTAD, los países con reservas necesitan contratos mineros transparentes para aprovechar la oportunidad

ANAHÍ ABELEDO

Mientras se desarrollaba la cumbre COP28, un informe de la UNCTAD dirigió la atención hacia el comercio de minerales críticos que son esenciales para las tecnologías de energía limpia. El organismo analizó los flujos comerciales de estos minerales en las cadenas de valor de las baterías de vehículos eléctricos y reveló la concentración del mercado y el alto valor añadido, lo que presenta oportunidades para las naciones en desarrollo ricas en minerales.

En el documento "UNCTAD: Technical note on criticals minerals" se examinan los flujos comerciales de litio, cobalto y grafito a través de las cadenas de valor mundiales de las baterías para vehículos eléctricos (VE), destacando las oportunidades y los retos para los países en desarrollo ricos en recursos naturales, las expectativas los han convertido en los reyes de una nueva Edad de Piedra.

En un escenario de cero emisiones netas, se espera que la demanda de estos minerales aumente, por ejemplo, un 454% en el caso del litio y un 115% en el del cobalto entre 2022 y 2030.

Los países en desarrollo, especialmente los africanos, que cuentan con el 19% de las reservas mundiales de minerales necesarios para los vehículos eléctricos, se beneficiarán de este auge si pueden procesar los minerales localmente.

La transición energética es una oportunidad para que los países en desarrollo ricos en minerales fortalezcan sus industrias emergentes y refuercen su posición en las cadenas de valor mundiales, afirmó la secretaria general de la UNCTAD, Rebeca Grynspan, en un evento de la COP28 sobre minerales críticos y transición energética.

LA DEPENDENCIA DE LAS MATERIAS PRIMAS

Para los países históricamente dependientes de la exportación de materias primas, como la República Democrática del Congo, añadir valor localmente es vital para la resiliencia económica.

Grynspan expuso que, junto con la producción, procesamiento y comercialización, también es esencial garantizar que la alta demanda de minerales críticos no afiance aún más la dependencia de las materias primas en los países productores.

Esta dependencia los hace vulnerables a las fluctuaciones de los precios del mercado y a las crisis mundiales, como la pandemia del COVID-19.

También está vinculada a un nivel socioeconómico más bajo. En 2021, 29 de los 32 países clasificados por la ONU como de bajo desarrollo humano dependían de las materias primas.

LA CONCENTRACIÓN DEL MERCADO

La mejora de las capacidades de procesamiento en las economías en desarrollo puede contribuir a diversificar las fuentes de suministro mundiales.

El informe de la UNCTAD destaca la concentración del mercado en varias fases de las cadenas de valor de las baterías para vehículos eléctricos y los riesgos asociados a interrupciones del suministro, volatilidad de precios y tensiones geopolíticas.

Señala, por ejemplo, que el comercio en las fases de manufactura del cobalto está dominado por los miembros de la Organización para la Cooperación y el Desarrollo Económico (OCDE).

Ningún país de África o América Latina es un participante importante en el comercio de producción de cátodos o materiales para baterías.

"Los países que dominan estas fases ejercen una influencia considerable en todo el mercado de los vehículos eléctricos", señala el informe.

POR MEJORES CONTRATOS MINEROS

El organismo entiende que hay una necesidad de mejores contratos mineros y acceso a la tecnología.

En la COP28, Grynspan destacó la necesidad de contratos mineros más sostenibles y transparentes en los países en desarrollo.

La mejora de los contratos mineros y de las licencias de exploración de minerales críticos podría ayudar a fortalecer las industrias nacionales, permitiendo a las empresas locales diseñar, adquirir, fabricar y suministrar los componentes necesarios para las baterías de los vehículos eléctricos.

También subrayó el papel fundamental del apoyo mundial en la provisión de inversiones asequibles y suficientes, así como en el acceso a las tecnologías que los países en desarrollo necesitan para añadir valor a sus exportaciones de minerales críticos.

+ 1 - LITIO

La Figura 1 ilustra los flujos comerciales bilaterales de litio y productos a base de litio del año 2022 destacando los principales flujos comerciales bilaterales en dólares estadounidenses en cada etapa de procesamiento.

El gráfico ilustra los altos valores del comercio del mineral en bruto y también de los componentes celulares y paquetes de baterías.

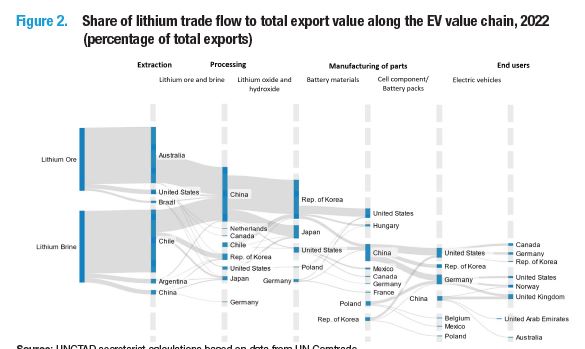

La Figura 2 muestra los mismos flujos comerciales, pero la amplitud de estos flujos representa la participación del comercio bilateral en las exportaciones totales en cada etapa de procesamiento. El gráfico destaca la concentración del comercio en la parte inicial de la cadena de valor.

En la etapa de extracción, Australia y Chile representan más del 79 %del mineral de litio y exportaciones de salmuera, y China importa más del 73 % del litio comercializado en el mundo. Australia, El mayor exportador mundial de espodumeno (mineral de litio), tenía relativamente poca capacidad de refinación de hidróxido de litio en 2022.

El país planea alcanzar alrededor del 10 % de la capacidad de refinación mundial de litio para 2024.

Chile, el mayor exportador de salmuera de litio, tiene capacidad de refinación y es un importante exportador de hidróxido de litio. La minería del litio está dominada por chilenos, chinos y estadounidenses.

Estados Unidos y empresas australianas, que controlan en conjunto el 53 % de la producción mundial de litio.

Los diagramas muestran que China, la República de Corea, Japón y otros países desarrollados disfrutan la mayor parte de la capacidad de refinación de litio. Sin embargo, Argentina, que representa el 10 % del procesamiento de litio en el mundo, no está incluido en el diagrama porque exporta sólo una cantidad insignificante de litio refinado.

Los diagramas también destacan que China, que representa el 67 %de las exportaciones mundiales de óxido e hidróxido de litio en la etapa de procesamiento, parece mantener la batería a base de litio, materiales para la fabricación nacional de paquetes de baterías.

Mientras que las exportaciones chinas de baterías al mundo son pequeñas, importa estos productos de la República de Corea y de Estados Unidos. Luego, China exporta paquetes de baterías a países que son importantes exportadores de vehículos eléctricos, incluidos Estados Unidos y Alemania.

China representó el 46 %de las exportaciones mundiales de paquetes de baterías en 2022. El valor agregado interno de China en la cadena de valor de las baterías es significativo:

El valor unitario estimado aumenta de US$ 6,4 por kilogramo para el hidróxido de litio a US$ 150 por kilogramo.

Polonia fue el segundo mayor exportador de baterías en 2022, pero no tiene importante capacidad de extracción de materiales para baterías de iones de litio, en lugar de obtener estos materiales a través de comercio.

Polonia importa óxido e hidróxido de litio principalmente de los Estados Unidos (68 %) y China (18 %), y materiales de cátodos de litio principalmente de China (55 %) y Alemania (17 %).

+ 2- COBALTO

El mineral se refina mediante métodos pirometalúrgicos e hidrometalúrgicos para la obtención de productos intermedios como hidróxido de cobalto, metales y otros productos químicos. Esto se refina aún más hasta obtener sulfato de cobalto, que se utiliza en fabricación de cátodos para baterías, superaleaciones e imanes.

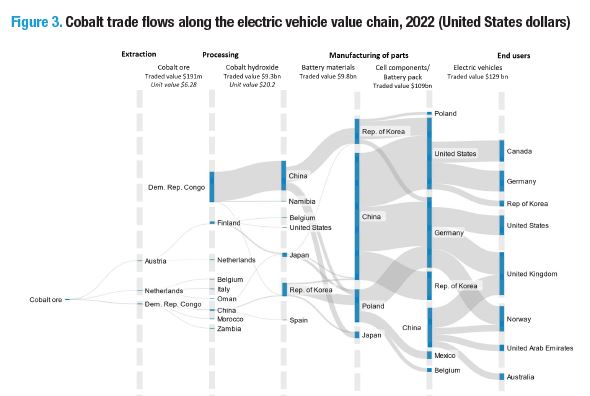

La Figura 3 ilustra la dinámica del comercio de cobalto en la cadena de valor de las baterías de iones de litio centrándose en el valor comercializado por los principales exportadores en cada etapa de procesamiento.

La figura 4 muestra el mismo comercio, fluye pero representa las acciones negociadas. Como en el caso de los flujos comerciales de litio, los diagramas ilustran los altos valores comercializados en los segmentos posteriores de la cadena de valor (Figura 3) y la alta concentración del comercio en las etapas iniciales (Figura 4).

En 2022, el mercado del mineral de cobalto estaba valorado en 191 millones de dólares, mientras que el hidróxido de cobalto alcanzó US$ 9.300 millones.

El alto precio del cobalto en comparación con otros minerales críticos se debe en gran medida atribuido a la concentración geográfica de su oferta. La minería del cobalto está dominada por unas pocas empresas importantes, y las cinco principales por sí solas representan el 48 % del cobalto mundial

Una relación comercial bilateral domina la etapa de refinación: la República Democrática del Congo, que produce alrededor del 70 %del mineral de cobalto en todo el mundo, representó el 64 % de las exportaciones mundiales de hidróxido de cobalto en 2022, de las cuales el 96 % se dirigió a China.

Esto sugiere una importante adición de valor que se está produciendo en la República Democrática del Congo.

Las actividades de procesamiento y refinación del país aumentaron significativamente el precio unitario del cobalto. de US$ 5,8 por kilogramo en la etapa de extracción a US$ 16,2 por kilogramo en la etapa de procesamiento/etapa de refinación.

El comercio en la etapa manufacturera está dominado por los países que son miembros de la Organización de Cooperación y Desarrollo Económicos (OCDE). Ningún país de África o América Latina es un participante importante en el comercio de fabricación de cátodos o materiales para baterías.

En la etapa de fabricación, China representa alrededor del 49 % de las exportaciones de productos a base material de cobalto de la batería (cátodo de cobalto), en marcado contraste con el material de la batería a base de litio, que China exportó insignificantemente.

La República de Corea es el segundo mayor exportador de productos a base de cobalto, con el 31 % de las exportaciones mundiales, seguido por Japón con el 9 %.

Polonia es el principal importador de materiales catódicos de Corea y Japón, y el tercer mayor importador de China.

+ 3. GRAFITO

El grafito es el material anódico más utilizado en la fabricación de baterías de iones de litio porque proporciona estabilidad, conductividad eléctrica y propiedades livianas, todo lo cual mejora el rendimiento general de la batería y la capacidad de almacenamiento de energía.

El grafito se extrae de minerales, pero a diferencia de otros minerales críticos para la transición energética, el grafito también puede ser fabricado a partir del tratamiento térmico intensivo de coque de petróleo, brea de alquitrán de hulla o aceite, que hace que la producción sea más intensiva en carbono.

Ambos tipos de grafito se utilizan en la fabricación de ánodos en dispositivos de batería. Sin embargo, el grafito natural tiene una ventaja sobre el grafito sintético porque el grafito en escamas natural purificado exhibe una estructura cristalina mucho más alta y es, por lo tanto, es más conductivo eléctrica y térmicamente.

Además, el grafito natural es más rentable y tiene una menor huella de carbono. Sin embargo, los ánodos sintéticos funcionan mejor en compatibilidad de electrolitos, tiempo de carga rápido y longevidad de la batería.

La Figura 5 representa los patrones comerciales de grafito a lo largo de la cadena de valor de los vehículos eléctricos destacando el valor de cada flujo comercial bilateral.

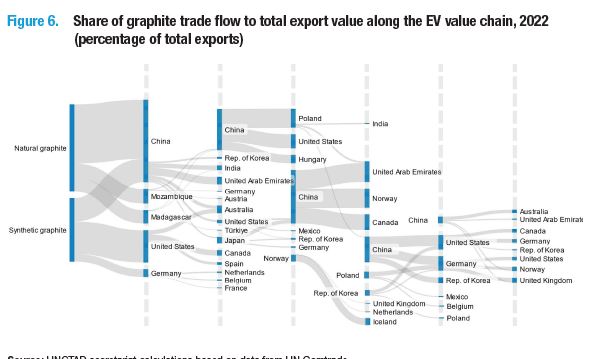

La Figura 6 muestra los mismos flujos comerciales pero la amplitud de estos flujos representa la participación del comercio en las exportaciones totales en cada etapa de procesamiento.

Brasil, China y Turquía representan el 65 % de las reservas mundiales de grafito. China es el principal productor de grafito, que aporta el 65 %de la producción mundial.

En cuanto a las exportaciones, China es el líder con el 53 %de las exportaciones de grafito natural, seguida por Mozambique (13 %) y Madagascar (12 %). En cambio, los Estados Unidos (29 %), China (21 %) y Alemania (7 %) son los principales exportadores de grafito sintético.

La Figura 6 destaca que existe concentración del comercio en las etapas iniciales de la cadena de valor, incluso cuando existe un proceso de fabricación que produce un sustituto (grafito sintético) del mineral en bruto (grafito natural).

Los diagramas también muestran concentración en las etapas de procesamiento y fabricación con China liderando las exportaciones de grafito artificial y materiales para baterías de grafito.

Así, las exportaciones de refinado (es decir, en la etapa de procesamiento) no está más diversificado que el del litio y el cobalto.