Estados Unidos y Asia mejoran las proyecciones económicas globales de FMI y OCDE. El Mar Rojo y los costos de transporte, un problema creciente

ANAHÍ ABELEDO

Los riesgos para el crecimiento mundial están en general equilibrados y es posible vislumbrar un aterrizaje suave de acuerdo a la última actualización de las proyecciones del FMI. Por su parte, la OCDE mejora el panorama para EE.UU. y, aunque es más pesimista respecto a Europa. Ambos organismos identifican como un problema creciente el costo de los transportes por los conflictos geopolíticos, especialmente en el Mar Rojo.

Para el FMI, las proyecciones sitúan el crecimiento mundial en 3,1% en 2024 y en 3,2% en 2025, lo que supone que las previsiones para 2024 son 0,2 puntos porcentuales superiores a las de la edición de octubre de 2023 de Perspectivas de la economía mundial (informe WEO); esto se debe a una resiliencia mayor de lo esperado en Estados Unidos y en varias economías de mercados emergentes y en desarrollo importantes, así como al estímulo fiscal en China.

Por su parte, la OCDE también actualizó sus proyecciones de la marcha de las economías de sus países miembros. El también llamado “Club de países ricos” estima una moderada ralentización para la economía global, con un crecimiento del 2,9% para este año, dos décimas menos que en 2023.

PARA EL FMI ES UN ATERRIZAJE SUAVE

De todos modos, las previsiones para 2024–25 son inferiores al promedio histórico de 3,8% (2000–19), ante las elevadas tasas de interés de política monetaria para combatir la inflación, el repliegue del apoyo fiscal en un entorno de fuerte endeudamiento que frena la actividad económica y el bajo crecimiento de la productividad subyacente.

La inflación está disminuyendo más rápidamente de lo previsto en la mayoría de las regiones, mientras se disipan los problemas en el lado de la oferta y se aplica una política monetaria restrictiva. Se prevé que el nivel general de inflación a escala mundial descienda a 5,8% en 2024 y a 4,4% en 2025, lo que supone una revisión a la baja del pronóstico para 2025.

Ante la desinflación y el crecimiento firme, la probabilidad de que se produzca un aterrizaje brusco ha remitido, y los riesgos para el crecimiento mundial están en general equilibrados.

Por el lado positivo, una desinflación más rápida podría dar lugar a una mayor distensión de las condiciones financieras. Una política fiscal más laxa de lo necesario y de lo asumido en las proyecciones podría comportar un aumento temporal del crecimiento, so pena de un ajuste posterior más costoso.

Un mayor dinamismo de las reformas estructurales podría impulsar la productividad y dar lugar a efectos secundarios transfronterizos positivos. Por el lado negativo, las nuevas escaladas de los precios de las materias primas a causa de los shocks geopolíticos — como son los continuos ataques en el Mar Rojo — y las perturbaciones de la oferta, o una mayor persistencia de la inflación subyacente, podrían prolongar las condiciones monetarias restrictivas.

Una profundización de los problemas del sector inmobiliario en China o la desestabilización provocada en otros lugares por las subidas de impuestos y los recortes del gasto también podrían causar decepción en cuanto al crecimiento.

A corto plazo, las autoridades enfrentan el reto de gestionar con éxito el descenso final de la inflación hasta la meta, calibrando la política monetaria en respuesta a la dinámica de la inflación subyacente y, allí donde las presiones sobre precios y salarios claramente se estén disipando, ajustándola a una orientación menos restrictiva.

Al mismo tiempo, en muchos casos, visto que la inflación desciende y las economías están en mejores condiciones para absorber los efectos del ajuste presupuestario, es preciso prestar una atención renovada a la consolidación fiscal con el fin de restablecer la capacidad presupuestaria y poder abordar shocks futuros, recaudar ingresos para nuevas prioridades de gasto y frenar el incremento de la deuda pública.

LA OCDE TAMBIÉN MEJORA LAS PERSPECTIVAS

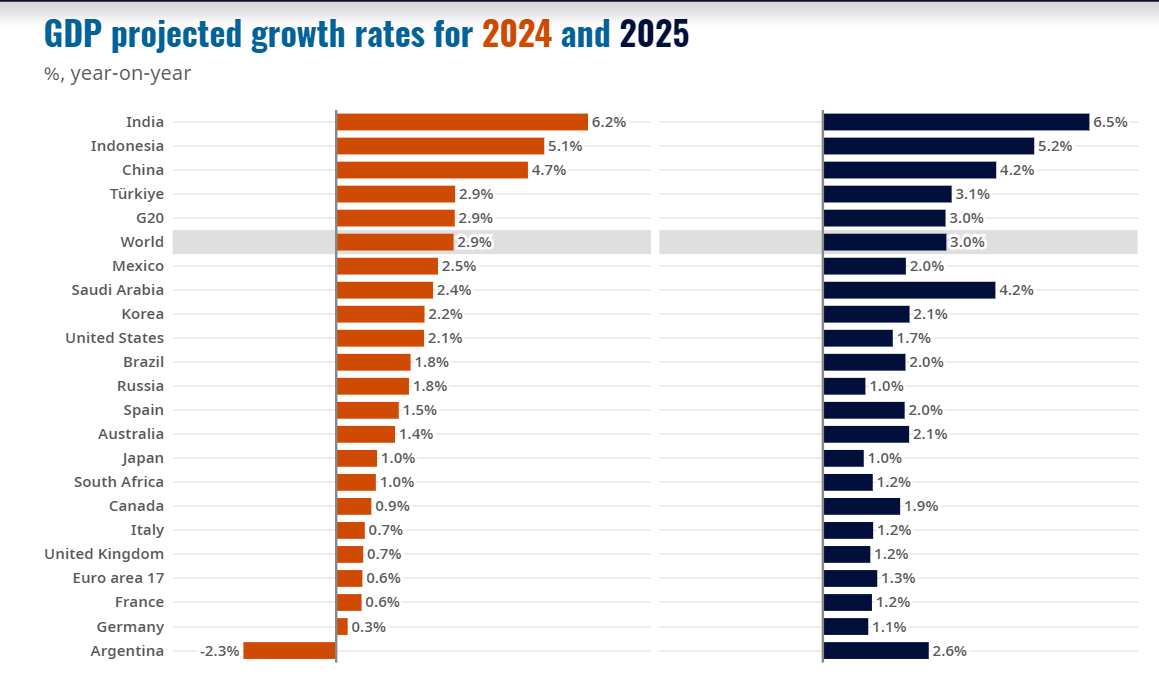

El también llamado “Club de países ricos” estima una moderada ralentización para la economía global, con un crecimiento del 2,9% para este año, dos décimas menos que en 2023.

Estados Unidos, sin embargo, logró una mejor estimación de la entidad con alza de 2,1%, seis décimas arriba de lo que se planteó en el informe anterior. Las principales economías europeas tendrían crecimientos inferiores al 1%.

De acuerdo con las últimas Perspectivas económicas provisionales de la OCDE, el crecimiento del PIB mundial será de 2,9% en 2024 y tendrá una ligera mejora hasta el 3,0% en 2025, en línea con las proyecciones de noviembre de 2023. Se espera que Asia siga representando la mayor parte del crecimiento mundial en 2024-25, como sucedió el año anterior.

"El crecimiento global se mantiene, mientras que el ritmo de crecimiento sigue siendo desigual entre países y regiones, y la inflación aún está por encima de los objetivos", dice la OCDE.

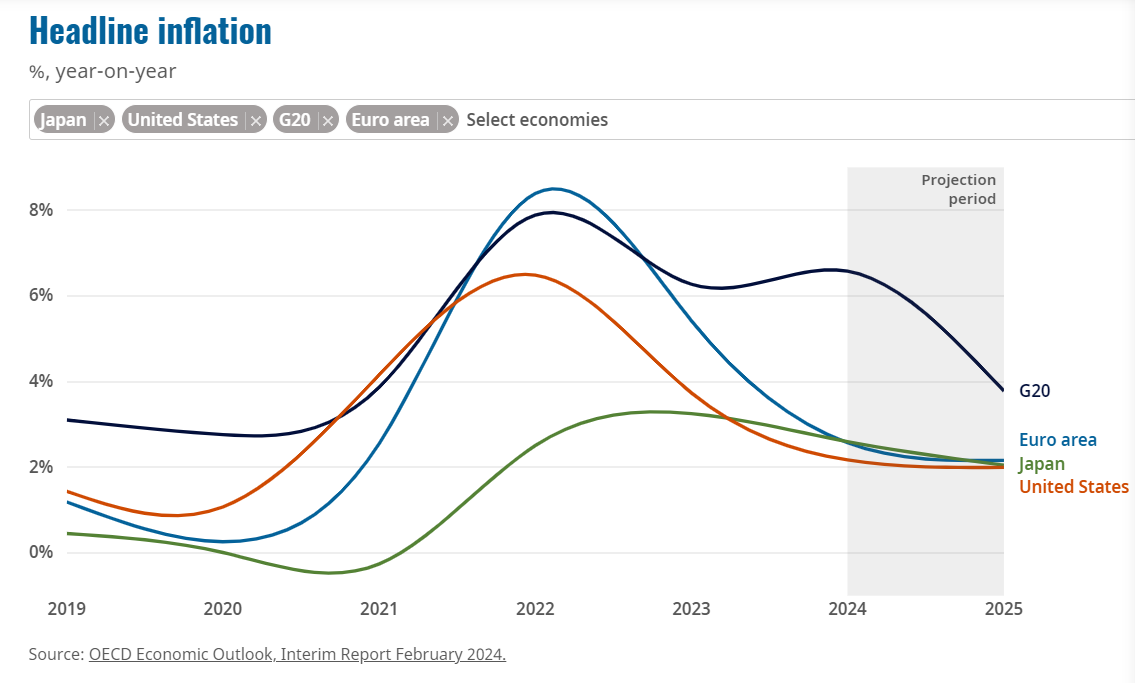

Para el organismo internacional, la inflación seguirá disminuyendo gradualmente a medida que se moderen las presiones sobre los costos. Asimimismo, se proyecta que la inflación general en los países del G20 disminuya del 6,6% en 2024 al 3,8% en 2025. Se prevé que la inflación subyacente en las economías avanzadas del G20 vuelva a caer al 2,5% en 2024 y al 2,1% en 2025.

Se proyecta un crecimiento en Estados Unidos del 2,1% en 2024 y del 1,7% en 2025, ayudado por los consumidores que siguen gastando los ahorros acumulados durante la pandemia de COVID-19 y por condiciones financieras más favorables.

En la zona del euro, se espera que el crecimiento del PIB sea del 0,6% en 2024 y del 1,3% en 2025, y que la actividad se mantenga moderada en el corto plazo, en medio de condiciones crediticias restrictivas, antes de repuntar a medida que se fortalezcan los ingresos reales.

Se prevé que Japón crecerá un 1,0% tanto en 2024 como en 2025, impulsado principalmente por el consumo privado y la inversión empresarial.

Se espera que China crezca a una tasa del 4,7% en 2024 y del 4,2% en 2025, un desempeño inferior al de cualquiera de los 25 años anteriores a la COVID-19, lo que refleja la débil demanda de los consumidores y las tensiones estructurales en los mercados inmobiliarios.

“La economía mundial ha demostrado una resiliencia real en medio de la alta inflación de los últimos dos años y el necesario endurecimiento de la política monetaria. El crecimiento se ha mantenido y esperamos que la inflación vuelva a alcanzar los objetivos de los bancos centrales para finales de 2025 en la mayoría de las economías del G20”, dijo el Secretario General de la OCDE, Mathias Cormann.

“La política monetaria debe seguir siendo prudente, aunque los bancos centrales podrían empezar a reducir las tasas de interés este año, siempre que la inflación siga disminuyendo. La política fiscal debería reconstruir el espacio fiscal, mediante mayores esfuerzos para contener el crecimiento del gasto. Paralelamente, debemos trabajar juntos para revitalizar el comercio, mejorar la resiliencia de la cadena de suministro y abordar los desafíos compartidos, en particular el cambio climático”.

La OCDE destaca una serie de desafíos este año. Las tensiones geopolíticas siguen siendo una fuente clave de incertidumbre y han aumentado aún más como resultado de la evolución del conflicto en el Medio Oriente.

Las amenazas al transporte marítimo en el Mar Rojo han aumentado los costos de envío y alargado los tiempos de entrega de los proveedores. En caso de una escalada, estos factores podrían dar lugar a nuevas presiones sobre los precios en los sectores de bienes y poner en riesgo la recuperación cíclica prevista.

Las estimaciones de la OCDE sugieren que una duplicación de los costos de envío, si persiste, agregaría 0,4 puntos porcentuales a la inflación de los precios al consumidor en la OCDE después de aproximadamente un año.

"Se necesita un enfoque a más largo plazo para fortalecer las bases de una economía más sostenible y próspera", afirmó la economista jefe de la OCDE, Clare Lombardelli . "Los responsables de la formulación de políticas deben tomar medidas hoy para garantizar unas finanzas públicas sanas y al mismo tiempo mantener y promover medidas para mejorar la productividad y equipar las economías para el futuro".