En un panorama confuso, con perspectivas económicas inciertas, el comercio sigue uniendo a un mundo partido por la geopolítica

ANAHÍ ABELEDO

Un fuerte crecimiento de los servicios y del PBI de muchas economías así como de cierta estabilidad sectorial son las caracterísiticas positivas que se vislumbran para la economía global este año. Por otro lado, un entorno manufacturero debilitado, una disminución de los flujos comerciales mundiales y las incertidumbres renovadas sobre las cadenas de suministro completan un escenario ambiguo con riesgo de una inflación persistente.

Este panorama confuso y ambiguo es la conclusión que destaca en estos días McKinsey & Company en su actualización de Economía Global, "McKinsey: Geopolitics and the geometry of global trade"; con datos analizados hasta el 31 de enero de este año.

El comercio conecta al mundo a pesar de las diferencias geopolíticas.

LOS PUNTOS SALIENTES DE LO QUE HAY Y LO QUE VIENE

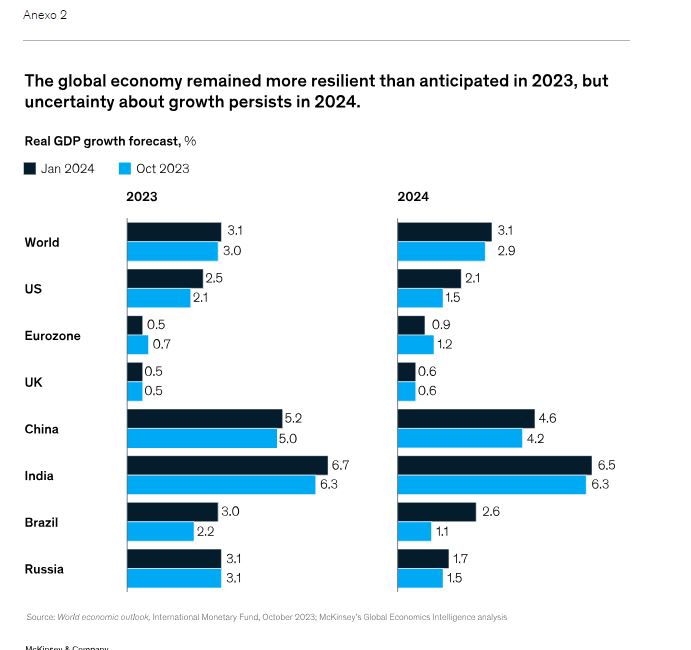

La Actualización de Perspectivas de la Economía Mundial de enero de 2024 del Fondo Monetario Internacional (FMI) describe la economía mundial como “sorprendentemente resistente” en una modesta mejora con respecto a sus proyecciones de octubre: ahora se proyecta un crecimiento del 3,1% en 2024 y del 3,2% en 2025.

El FMI atribuye esto a la “resiliencia de Estados Unidos y de varios grandes mercados emergentes y economías en desarrollo, así como al apoyo fiscal de China”. El análisis optimista del FMI describe que la economía global está comenzando su “descenso final” hacia un aterrizaje suave, con una inflación en constante descenso y un crecimiento sostenido.

Mientras tanto, aunque los indicadores adelantados compuestos de la OCDE apuntan hacia una recuperación en la mayoría de las economías desarrolladas y emergentes (con China y el Reino Unido como los mayores “rebotadores”), la confianza del consumidor parece tener una tendencia a la baja en todas las economías encuestadas, aunque no ha habido datos desde el informe de noviembre.

Los datos de la OCDE indicaron una disminución de la confianza del consumidor en la mayoría de las economías encuestadas. Dicho esto, Estados Unidos terminó el año con un sentimiento optimista de los consumidores: el índice de confianza del consumidor del Conference Board aumentó en diciembre a 110,7, lo que refleja calificaciones más positivas de las condiciones comerciales actuales y la disponibilidad de empleo, y opiniones menos pesimistas sobre las perspectivas de ingresos personales.

Rusia y China destacan por su recuperación del crecimiento de las ventas minoristas en un panorama en el que las ventas minoristas se mantuvieron relativamente estables en la mayoría de los países encuestados. El crecimiento de las ventas minoristas de China en 2023 mejoró significativamente hasta el 7,2%, frente al –0,2% en 2022.

Las ventas de bienes de consumo aumentaron un 5,8% (0,5% en 2022) y las ventas de servicios de alimentación experimentaron un aumento más notable del 20,4% en 2023 (- 6,3% en 2022).

En Estados Unidos, las ventas minoristas y de servicios de alimentos aumentaron a 709.900 millones de dólares, un aumento del 0,6% respecto de los 706.000 millones de dólares de noviembre. El ajuste monetario en Rusia hará que la demanda de los hogares se enfríe, lo que probablemente afectará el crecimiento en el futuro.

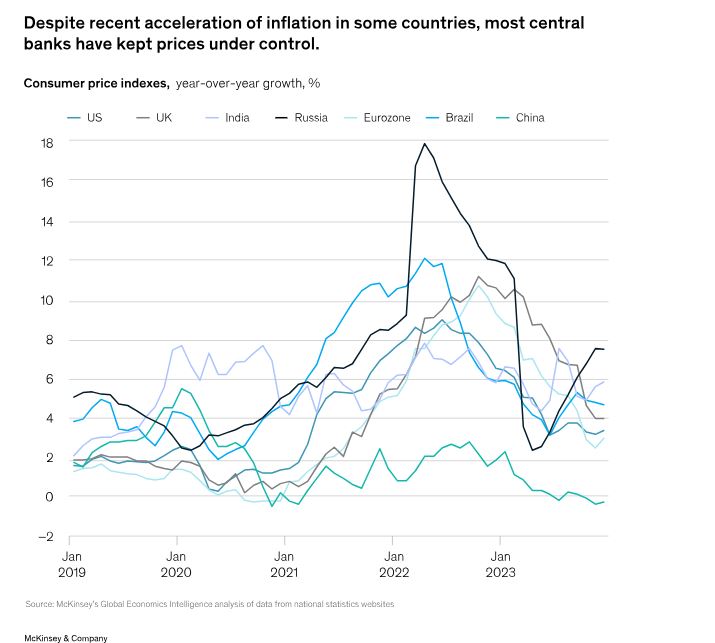

La tendencia a la baja de la inflación se ha tambaleado en las economías avanzadas (gráfico 1).

En Estados Unidos, el índice de precios al consumo (IPC) aumentó un 3,4% (anualizado) en diciembre (3,1% en noviembre), mientras que la inflación subyacente bajó hasta el 3,9% (anualizado) en diciembre (4,0% en noviembre).

La inflación general de la eurozona aumentó al 2,9% interanual en diciembre, frente al 2,4% en noviembre, cuando llegó el invierno. Aparte de la energía, hubo una leve reducción en todos los componentes.

Un repunte del IPC del Reino Unido fue una gran sorpresa, con un aumento al 4,0% en diciembre desde el 3,9% en noviembre; La inflación subyacente también se mantuvo inesperadamente sin cambios en el 5,1%, mientras que la inflación de servicios subió hasta el 6,2% (desde el 6,1%).

La historia fue similar en algunas economías emergentes. La inflación general de la India aumentó al 5,7% en diciembre desde el 5,6% en noviembre, mientras que en Rusia la inflación general se disparó al 7,5% en noviembre antes de disminuir ligeramente al 7,4% en diciembre.

Por el contrario, China está luchando contra la deflación: los precios al consumidor se contrajeron un -0,3% en diciembre y los precios al productor se deflactaron un -2,7%. Mientras tanto, la inflación en Brasil cayó por tercer mes consecutivo, hasta el 4,6% (4,7% en noviembre).

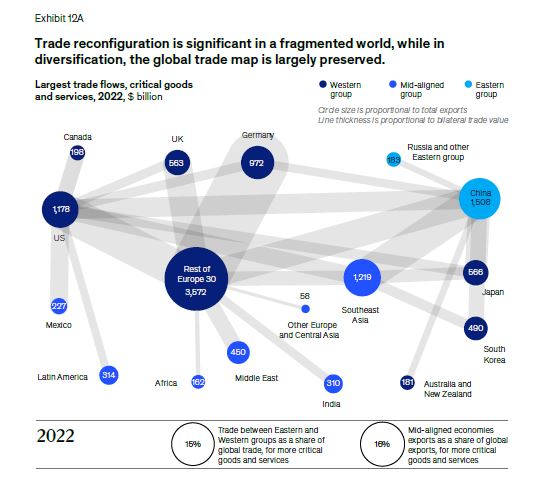

EL COMERCIO COMO EJE DE UNIÓN

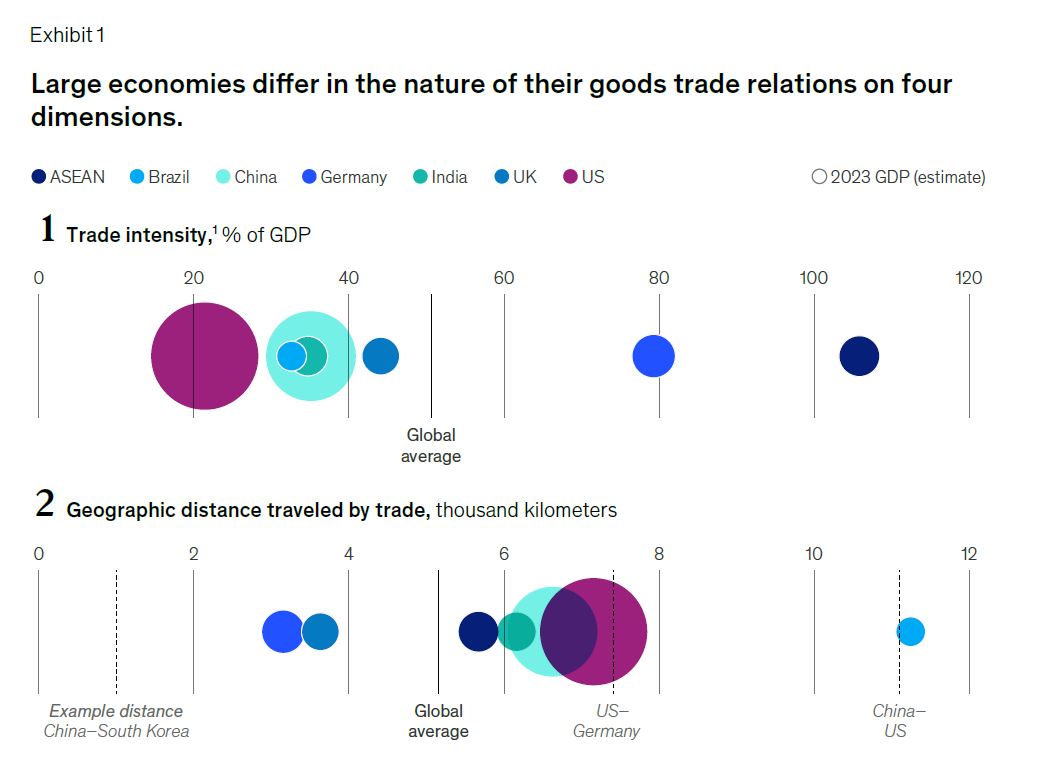

El comercio es intensivo en Asia, que está geográficamente más alejada e incluye países que abarcan un rango más amplio en el espectro geopolítico, desde Australia hasta China.

Estados Unidos tiene socios comerciales más distantes y menor intensidad comercial.

La intensidad comercial de Estados Unidos es menor que la de muchas otras grandes economías durante un tiempo por una variedad de razones, incluido el tamaño y la dotación de su economía interna, que le permite obtener muchos productos en casa.

El valor del flete entre estados de EE.UU. fue similar en 2022 al comercio internacional de bienes del país. La geografía también juega un papel. Menos del 5 % del PIB mundial es generado por economías situadas dentro de un radio de 5.000 kilómetros alrededor de Estados Unidos, principalmente Canadá y México. Por el contrario, el 26 % del PIB mundial es generado por más de 80 economías a esta distancia de Alemania.

No tener una densa red de grandes vecinos contribuye a la concentración relativa de las relaciones comerciales de Estados Unidos y su comercio entre distancias más largas que el promedio.

China, la mayor economía comercial del mundo, se destaca por comerciar más con socios geopolíticamente distantes que cualquier otra economía. Comercializa ampliamente en todo el mundo, incluso con la UE, Japón, Corea del Sur y Estados Unidos, que en conjunto representan el 40 % de su comercio total de bienes.

A medida que la economía de China se ha desarrollado, ha llegado a consumir más de lo que produce, reduciendo la intensidad comercial. Su comercio total de bienes en 2022 equivalió al 35 % de su PIB, por debajo del máximo del 64 % en 2006.

El comercio de Brasil viaja más lejos que la mayoría, con volúmenes importantes destinados a China.

El comercio de Brasil viaja geográficamente más lejos que el de muchas economías, lo que refleja una intensa actividad comercial con la lejana China. La fuerza de esta conexión también contribuye a la relativa mayor concentración de importaciones.

Además, su combinación de exportaciones se inclina hacia las materias primas.

Las materias primas (desde el mineral de hierro hasta el café) representaron la mitad de sus exportaciones en valor en 2022. Su mayor exportación es la soja, con una superficie cultivada del tamaño de Bangladesh dedicada a satisfacer las necesidades de China.

Como resultado, su intensidad comercial puede variar en consonancia con los ciclos de las materias primas, con altas tasas recientes los precios están impulsando un repunte.

India se sitúa cerca del promedio mundial en todas las dimensiones. Esto refleja sus amplias relaciones comerciales con Asia, Europa y Estados Unidos, que también sustentan importaciones relativamente diversificadas.

Su propia posición hacia el centro del espectro geopolítico y su comercio en todo este espectro—da como resultado que su comercio recorra distancias geopolíticas que son similares al promedio mundial.

Las economías más grandes tienden a comerciar a distancias geopolíticas más amplias.

Una característica notable de la geometría comercial actual es que algunas de las economías comerciales más grandes del mundo, incluidos China, Japón y Estados Unidos, hacen importantes negocios con economías, en el extremo opuesto del espectro geopolítico.

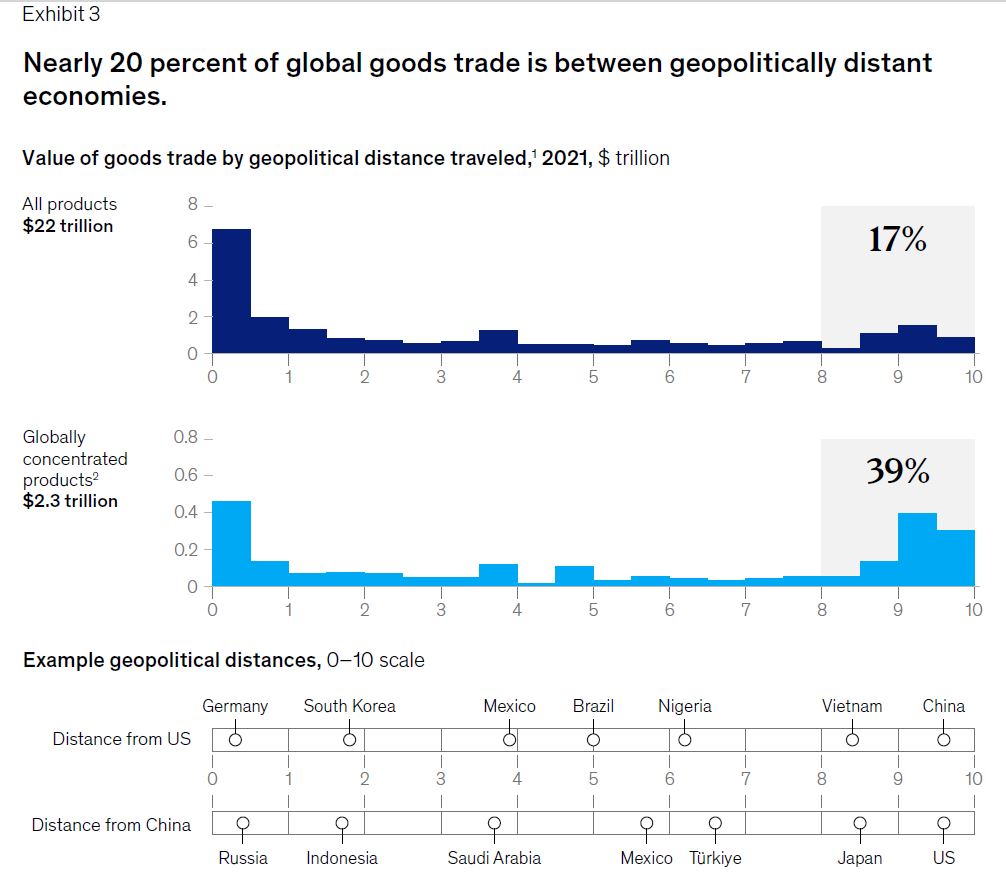

DISTANCIAS GEOGRÁFICAS Y GEOPOLÍTICAS

En 2021, la distancia geopolítica media que las mercancías viajaban era aproximadamente la distancia entre Chile y Estados Unidos o China y Nigeria: 3,4 unidades de distancia en una escala de distancia geopolítica que va del cero al diez.

Muchas grandes economías comerciales viajan más lejos, a veces sustancialmente, que este promedio: por ejemplo, Alemania y Rusia están separadas por unas ocho unidades (Gráfico 2).

Los países situados en el centro del rango geopolítico, como Brasil, India y México, también comercian a distancias geopolíticas similares al promedio mundial. ¿Por qué? Porque su comercio es principalmente con economías en cualquiera de los polos del espectro.

En total, sólo el 8 % de los bienes mundiales, flujos comerciales entre economías que se ubican entre dos y ocho en la escala de cero a diez. Europa es diferente; su alineación política y la integración económica de las economías individuales dan lugar a comercio a distancias geopolíticas más cortas.

Pero incluso Europa históricamente ha dependido geopolíticamente de socios lejanos para ciertos productos críticos, como Rusia para los recursos energéticos antes de 2022.

MATERIAS PRIMAS; INFLACIÓN Y TASAS DE INTERÉS

Los precios de las materias primas se encuentran en niveles similares a los que estaban después de la crisis financiera. Los precios de la energía mantienen niveles altos después de alcanzar su punto máximo en 2022, y los precios de los metales se mantienen estables después de un período de alta inflación en 2022. Los precios de los alimentos tienen una tendencia a la baja, aunque siguen siendo comparables al período de alta inflación de 2011.

De cara al futuro, las expectativas de inflación se han estabilizado entre el 2,0% y el 2,3% tanto a medio como a largo plazo.

Las tasas de interés se mantuvieron estables en las economías desarrolladas y en la India. Brasil redujo la tasa Selic en diciembre en 0,50 puntos porcentuales, del 12,25% al 11,75% anual, y anticipa nuevas reducciones.

En Estados Unidos, las estimaciones iniciales indican un crecimiento del PIB real del 2,5% para 2023, superando casi todas las expectativas (gráfico 2). Enero de 2024 concluyó con un sentimiento optimista de los consumidores, una inflación del 3,4% y un mercado de valores en crecimiento.

El crecimiento del PIB de EE. UU. en el cuarto trimestre de 2023 fue del 3,1% interanual y del 3,3% en términos de tasa intertrimestral anualizada. Las proyecciones económicas anteriores esperaban que Estados Unidos creciera un 2,0% en 2023, y la Reserva Federal proyectó la cifra más alta con un 2,6%, superando el desempeño económico en Europa.

El principal factor que contribuyó a la contracción de la eurozona en el tercer trimestre de 2023 (–0,1% intertrimestral) fue un cambio en los inventarios de las empresas que cubrían estrategias de cobertura para capear la desaceleración esperada. El PIB real cayó un 0,2% en el Reino Unido durante los tres meses hasta noviembre de 2023, en comparación con los tres meses hasta agosto.

En una historia algo más positiva del PIB, China registró un crecimiento del 5,2% en 2023 hasta alcanzar los US$ 17,7 billones, y el consumo contribuyó con más del 80,0% del crecimiento.

Mientras tanto, India apunta a un crecimiento del 7% en 2024-25. Se estima que la economía rusa en tiempos de guerra experimentará un repunte de la actividad económica durante todo el año de alrededor del 2,7% al 3,0%. El desempeño mejor de lo esperado probablemente se debió a la resiliencia de la demanda interna, estimulada por el gasto público y el crecimiento de los salarios impulsado por la escasez de mano de obra.

Los precios de las materias primas se encuentran en niveles similares a la pos crisis financiera

CONTRAPUNTO ENTRE MANUFACTURAS Y SERVICIOS

El sector manufacturero y los servicios continúan con trayectorias divergentes: el índice mundial de gerentes de compras (PMI) para el sector manufacturero indicó una contracción por decimosexto mes consecutivo (bajando a 49,0 en diciembre desde 49,3 en noviembre), mientras que el índice comparable para los servicios indica que la expansión de los servicios ha aumentado. mantuvo el impulso en 51,6.

El sector manufacturero a nivel nacional y regional, tuvo en India (54,9 en diciembre) y Rusia (54,6) se destacaron en términos de desempeño del PMI manufacturero, mientras que China se mantuvo estable (50,8 en diciembre) y otros países encuestados tuvieron resultados mediocres.

El PMI manufacturero de Estados Unidos para diciembre se revisó a la baja a 47,9 desde un 48,2 preliminar (49,4 en noviembre), mientras que el índice de producción industrial se mantuvo casi sin cambios en 102,5 (102,4 de noviembre). El índice de producción industrial de la eurozona cayó en noviembre (–0,3% intermensual y –6,4% interanual) después de caer también el mes anterior.

Lo positivo es que todas las economías encuestadas registraron sus PMI de servicios en la zona de expansión, excepto la eurozona, que mejoró marginalmente hasta 48,8 en diciembre. Destacaron por su fuerte crecimiento India (59,0 en diciembre), Rusia (56,2) y el Reino Unido (53,4). El PMI de servicios de EE.UU. aumentó a 51,4.

Aunque el desempleo no ha aumentado, el sector manufacturero no crece tanto como el de servicios

DESEMPLEO ESTABLE

El desempleo se mantiene estable o en tendencia a la baja. El desempleo en Estados Unidos en diciembre se mantuvo sin cambios en el 3,7% (3,5% en enero de 2020).

La tasa de desempleo del Reino Unido de agosto a octubre de 2023 se mantuvo prácticamente sin cambios con respecto al trimestre anterior, en un 4,2%.

La tasa de desempleo urbano encuestada de China fue del 5,2% en diciembre de 2023, 0,4 puntos porcentuales menos que 2022. La tasa de desempleo juvenil ajustada, que excluye a los estudiantes, se situó en el 14,9% en diciembre de 2023.

La tasa de desempleo de la India cayó al 8,7% en diciembre desde 9,2 % en noviembre.

La medida de desempleo promedio móvil de tres meses de Brasil continuó cayendo hasta el 7,5% en noviembre (7,6% en octubre), su nivel más bajo desde 2015. La tasa de desempleo de Rusia se mantuvo estable en un nivel récord, por debajo del 3%.