ANAHÍ ABELEDO

A partir del aumento de las actividades de prospección y exploración de Australia, China, Estados Unidos y Argentina, entre 2010 y 2023 las reservas mundiales de litio se han triplicado y el foco sigue estando en la capacidad del mineral como aliado clave en la transición.

Según el último informe de CEPAL acerca de las cadenas de valor regional del litio, Chile y Argentina representan el 30% y 46% de las reservas de produccion y entre 2010 y 2023 la producción global ha crecido 10 veces, y los países que más han aumentado su producción en términos absolutos son Australia, Chile y China.

En 2022, se observó un notable incremento en la inversión mundial en la transición energética, abarcando proyectos de energías renovables, electromovilidad y almacenamiento de carbono, lo que generó una demanda global de 690.000 toneladas de Carbonato de Litio Equivalente (LCE). América del Sur tienen la oportunidad de superar la dicotomía entre una industria basada en recursos no renovables y una sostenible de base tecnológica.

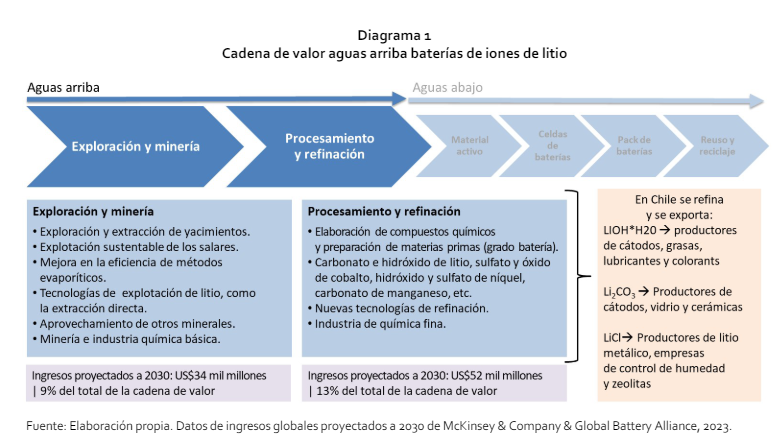

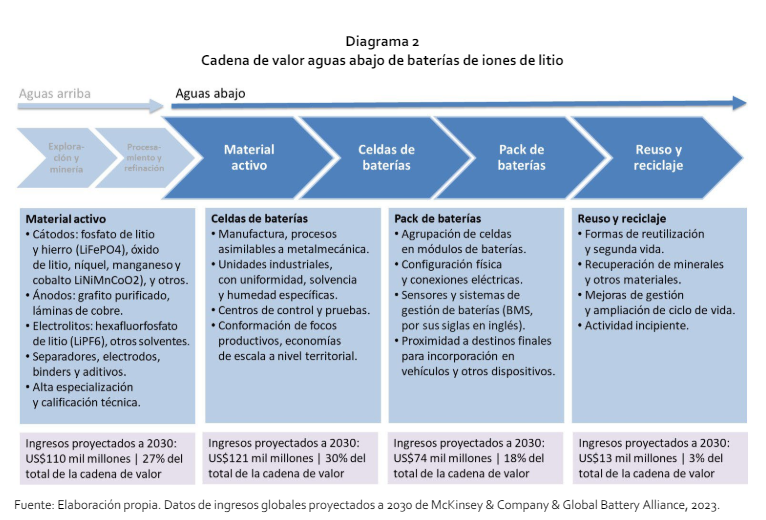

Para dar cuenta de las posibilidades del litio en la región, el informe de CEPAL presenta el escenario económico dividido dos clústeres: la cadena de valor aguas arriba o de exploración, extracción y producción de litio refinado y, la cadena de valor aguas abajo o la fabricación de baterías de iones de litio.

Solo Argentina y Chile tienen producción industrial en el segmento de la producción aguas arriba. En aquellos procesos que están presentes en los países del triángulo de litio, como lo son la exploración, explotación y refinación, existe un potencial para mejorar la eficiencia y competitividad agregando valor y optimizando las capacidades actualmente disponibles.

En la cadena aguas arriba las posibilidades de valor agregado están, en primer lugar, en la investigación y desarrollo asociado a la exploración y explotación de litio, innovando en las metodologías de identificación de reservas y recursos de minerales en salares, establecimiento de estándares de protección del medio ambiente y la aplicación de nuevas tecnologías que permitan una exploración amigable con el ecosistema. Uno de factores que han limitado responder con mayor rapidez a la mayor demanda mundial de litio es la complejidad que presentan los salares, al ser ecosistemas únicos, dinámicos y frágiles.

El caso de la cadena de valor aguas abajo, donde todavía no hay capacidades productivas operando, representa un desafío mayor en cuanto a la transferencia y desarrollo de tecnologías. Sin embargo, existen señales auspiciosas en términos de inversiones anunciadas, en el caso de Chile, para producción de material catódico y componentes de celdas, y además ensamblaje de baterías estacionarias para respaldo de energías renovables no convencionales.

La integración de políticas públicas y prácticas sustentables en todas las cadenas de valor en torno al litio debe ser la columna vertebral de la estrategia y, de esta forma, generar beneficios económicos, ambientales y sociales a largo plazo para todas las partes interesadas de la industria.

Cualquier arreglo de cooperación regional debe considerar la colaboración entre actores claves, es decir, las empresas, gobiernos, instituciones académicas y organizaciones de la sociedad civil. En términos de capacidades tecnológicas, entre los actores entrevistados para este estudio (véase el anexo), se identifica que Chile está avanzando en investigación y desarrollo en salares y sus ecosistemas, y Argentina está más orientada a desarrollar capacidades en tecnologías de batería.

En cualquier estrategia de mayor valor agregado aguas abajo, es necesario considerar el rol gravitante de China, dada su alta participación en los diferentes eslabones de la cadena de valor. En las etapas aguas arriba, y aunque China representa solo el 13% de la producción mundial de litio, es responsable por más de 50% de todo el procesamiento de litio. El país asiático domina el refinado y procesamiento de minerales de grado batería, y cerca del 80 % de la producción mundial de grafito.

Por otro lado, en las etapas aguas abajo de la cadena de valor de las baterías de iones de litio y vehículos eléctricos, la participación de China es aún más significativa, ya que representa cerca del 70% de toda la producción de cátodos y más del 80% de los ánodos. Además, China contribuye con la producción de 75% de las celdas de baterías y más de la mitad de todos los vehículos eléctricos (IEA 2022).

Sin embargo, también hay que tener presente que se espera una reorganización de la industria con una pronta desaparición del oligopolio de extracción, procesamiento y refinamiento del litio con nuevos entrantes, como es el caso de Australia que podría llegar al 20% del mercado de refinación al 2027, y una expansión en la producción de baterías por parte de Estados Unidos, Europa, Corea del Sur y Japón.

Por otra parte, las empresas de Asia, Europa y Norteamérica tienen como prioridad la seguridad del suministro y así responder a las demandas de proveedores y fabricantes de vehículos eléctricos, por lo que han estado disponibles para establecer alianzas estratégicas y participar en empresas conjuntas.

Son diversos los desafíos que se deben abordar en términos de la competencia global y, principalmente, en la necesidad de establecer estrategias que generen las condiciones para desarrollar conocimiento científico para la explotación sustentable de los salares, así como la transferencia tecnológica y la atracción de inversiones para avanzar en la cadena de valor agregado de la producción de baterías de iones de litio.