Se prevé que entre 2023 y 2035, entre el 50% y el 75% del crecimiento de la oferta de cobre refinado, litio y cobalto provendrá de los mayores productores actuales

LUCIANA PAZ

Para alcanzar la seguridad energética y transitar los escenarios futuros posibles con foco en la transición, el mundo necesitará de más minería. Será clave asegurar el abastecimiento de litio, cobre, niquel, entre otros para apuntalar las metas Net Zero y el panorama se ve complicado.

Según el informe de Perséctivas Energéticas Mundiales del IEA, las brechas entre la demanda futura y la oferta anticipada podrían cerrarse desarrollando proyectos adicionales de minería y refinación, opciones tecnológicas más diversificadas (como para la química de las baterías o las redes de distribución), promoviendo la innovación, como un diseño más eficiente de los paquetes de baterías, e impulsando el reciclaje.

Sin embargo, destacan los riesgos para la seguridad energética basados en las tendencias actuales de inversión, tecnología en minerales críticos y la concentración de suministros de muchos minerales críticos en unos pocos países.

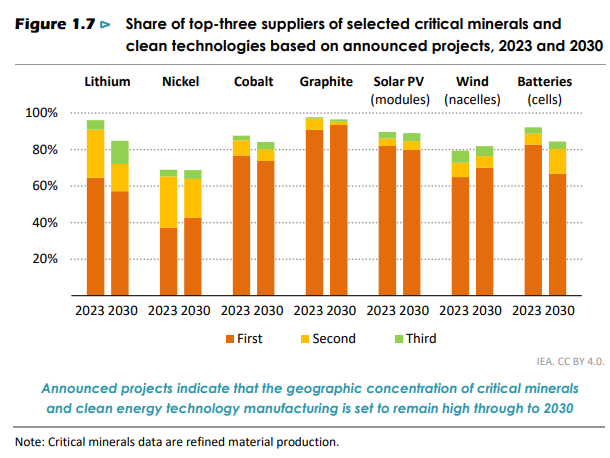

Con base en la cartera de proyectos anunciados, parece poco probable que esto cambie en la próxima década. Se prevé que entre 2023 y 2035, entre el 50% y el 75% del crecimiento de la oferta de cobre refinado, litio y cobalto provendrá de los mayores productores actuales, y lo mismo se aplica a aproximadamente el 90% del crecimiento de la oferta de grafito para baterías y del níquel. Las cifras de los elementos de tierras raras son más bajas, pero estos también enfrentan niveles muy altos de concentración del mercado.

A medida que el mundo avanza hacia un sistema energético más electrificado y rico en energías renovables, están surgiendo nuevos peligros para la seguridad energética, lo que pone de relieve la necesidad de que los responsables de las políticas ajusten y evalúen continuamente su enfoque de la seguridad energética.

Una cuestión de particular preocupación para muchos responsables de las políticas en la actualidad es la concentración en un pequeño número de países de las cadenas de suministro de energía limpia para la capacidad de fabricación y la extracción y procesamiento de minerales críticos.

China tiene una proporción muy grande de la capacidad de fabricación existente para tecnologías clave de energía limpia.

Esto incluye entre el 85% y el 95% de la capacidad de fabricación mundial de materiales para cátodos y ánodos de baterías, más del 80% de la capacidad de fabricación mundial de energía solar fotovoltaica y más del 75% y el 90% de la capacidad de procesamiento mundial de cobalto, grafito y tierras raras.

Una amplia gama de países están buscando impulsar la fabricación nacional de energía limpia. Tanto la Ley de Reducción de la Inflación de los EE.UU. como la Ley de Industria Neta Cero de la UE incluyen importantes incentivos para la fabricación nacional, y alrededor del 10% de la inversión en energía limpia de US$ 2 billones destinada por los gobiernos de todo el mundo desde 2020 viene con condiciones que requieren contenido local.

Se proyecta que entre el 50% y el 95% del crecimiento de la oferta entre 2023 y 2035 de cobre refinado, litio, níquel y cobalto se producirá en los mayores productores actuales, como China o Indonesia.

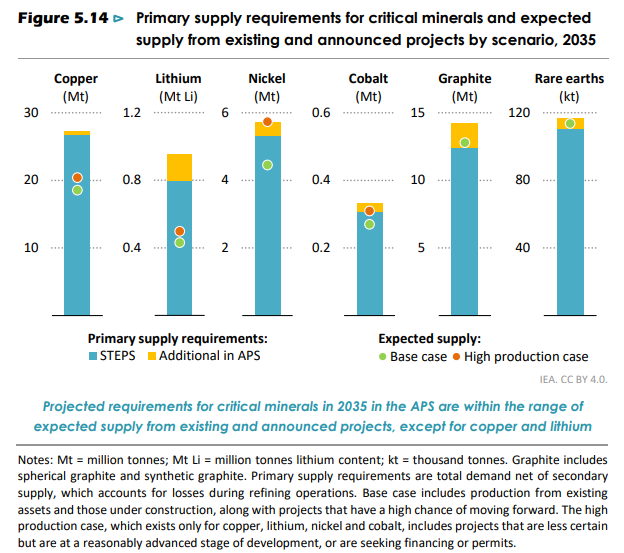

En el caso de varios minerales críticos, el crecimiento de la oferta de los proyectos confirmados y anunciados será más lento que el crecimiento esperado de la demanda.

La situación es más apremiante en el caso del cobre y el litio, lo que pone de relieve algunos nuevos riesgos para la seguridad del suministro y las transiciones hacia la energía limpia. Las señales del mercado deberían conducir al desarrollo de nuevos proyectos, aunque los nuevos proyectos mineros tienden a tener plazos de ejecución muy largos.

Del lado de la demanda, los cambios en la química de las baterías o los mayores esfuerzos de reciclaje pueden lograr reducir la demanda. Los responsables de las políticas deben estar atentos a los nuevos riesgos de seguridad energética que están surgiendo en el ámbito de la energía limpia y buscar formas de mitigarlos. Sin embargo, existen algunas diferencias importantes entre los riesgos para los consumidores asociados con la energía limpia y los que surgen de los combustibles tradicionales.

Seguridad de las cadenas de suministro

Los mercados de minerales críticos fueron turbulentos en 2023, con una fuerte caída en el precio de muchos materiales.

Estos precios más bajos han ayudado a generar menores costos de tecnología limpia, incluida una reducción del 14% en los costos de los paquetes de baterías en 2023, pero ahora están frenando el apetito de inversión para nuevos desarrollos de recursos, con implicaciones para la diversificación futura de la oferta (BNEF, 2023).

En el caso del níquel, por ejemplo, tres cuartas partes de los proyectos operativos o potenciales que están en riesgo en el entorno de precios actual están fuera de los tres principales países productores. Si cierran debido a los bajos precios, la oferta se concentrará aún más entre los mayores proveedores.

En los últimos años se han anunciado varios proyectos para desarrollar nuevas minas y refinerías de minerales críticos, pero el crecimiento en la disponibilidad de minerales críticos de la cartera de proyectos anunciados, muchos de los cuales tienen plazos de entrega significativos, está destinado a ser más lento que el crecimiento esperado en la capacidad de fabricación para una serie de minerales críticos.

Por ejemplo, en el APS en 2035, para el cobre y el litio, hay una brecha considerable entre la demanda y la oferta esperada con base en los proyectos anunciados.

Los balances para el níquel y el cobalto también parecen ajustados en términos de proyectos confirmados, pero las perspectivas son mejores si se incluyen los proyectos en etapas más tempranas de desarrollo. Estos resultados no deben interpretarse en el sentido de que las metas de transición energética son inalcanzables debido a las limitaciones materiales.

DESAFÍOS PARA FINANCIAR LA NUEVA CADENA DE SUMINISTRO

Existen desafíos para financiar nuevas cadenas de suministro de minerales críticos, incluida la inflación de costos, la incertidumbre de los precios a largo plazo y el valor limitado que los consumidores actualmente otorgan a la diversificación.

Sin embargo, hay mucho margen para que las acciones del lado de la demanda, como el reciclaje, la innovación y el cambio de comportamiento, por ejemplo, el tamaño adecuado de las baterías de los vehículos eléctricos, desempeñen un papel para aliviar las posibles tensiones de suministro.

En el escenario NZE, por ejemplo, la demanda de cobre aumenta un 50% hasta 2040, pero la oferta primaria aumenta solo un 30% debido al aumento del reciclaje. Incentivar productos que tengan una alta puntuación en criterios ESG también puede ayudar a diversificar las fuentes de suministro, pero es probable que se necesiten normas e intervenciones regulatorias para fomentar el uso generalizado de materiales producidos de manera sostenible y responsable.

Los subsidios o créditos fiscales son otra opción para apoyar la producción de materiales de origen responsable, por ejemplo, vinculando la elegibilidad a la adquisición de un cierto porcentaje de suministro de materiales a partir de materiales producidos de manera responsable y sostenible.

Los marcos de contabilidad del carbono y los esquemas de fijación de precios del carbono también podrían ayudar a impulsar la diferenciación de precios entre las distintas fuentes de materiales, y las políticas de divulgación como las incluidas en el Reglamento sobre baterías de la Unión Europea podrían facilitar a los compradores y consumidores la determinación de las emisiones de las diferentes fuentes de materiales.