La clave para reformular el futuro con confianza requiere de una Una transformación significativa a través de la innovación, la colaboración y la agilidad

En los próximos 30 años, la industria necesitará extraer más minerales que los que los humanos han extraído en los últimos 70.000 años, para satisfacer la demanda exponencial de minerales críticos para la transición energética y por eso es necesario conocer los riesgos y la oportunidades a los que se enfrenta la minería en 2025.

La transición energética sigue perturbando el sector minero y metalúrgico y vuelve a estar presente en el radar de los 10 principales riesgos y oportunidades elaborado por EY. Incluso quienes antes se oponían a la minería ahora se dan cuenta de que una transición energética verde depende de un mayor suministro de minerales y metales.

Pero antes de poder satisfacer la creciente demanda, el sector debe lograr una minería sostenible y, al mismo tiempo, gestionar la disciplina de capital y satisfacer las mayores expectativas de las partes interesadas. Maximizar el valor es una prioridad para las mineras, lo que se refleja en los esfuerzos por reposicionar las carteras y aprovechar múltiples fuentes de financiamiento para acelerar el crecimiento. Pero un sector cambiante también exige que las mineras se concentren en nuevos riesgos y oportunidades .

En la lista de los 10 el agotamiento de recursos y reservas y nuevos proyectos se destacan como nuevos riesgos estratégicos.

En la última encuesta, cuatro riesgos no figuraron entre los 10 principales (gobernanza, ciberseguridad, tecnología digital y fuerza laboral), y estas omisiones hicieron sonar algunas alarmas. Para muchas empresas, los riesgos y las oportunidades que presentan la ciberseguridad y la tecnología digital son ahora parte integral de la rutina diaria y no ameritan una atención especial. Pero la despriorización de la gobernanza fue inesperada y quizás preocupante, dado que las mineras están avanzando con nuevos proyectos en países con una supervisión regulatoria potencialmente más débil. Y la pérdida de la fuerza laboral del radar es particularmente preocupante cuando el sector enfrenta desafíos significativos para atraer y retener el talento que sustentará su futuro.

Ahora es urgente una transformación rápida, lo que significa que 2025 debe ser un año de acción para las empresas mineras. Es hora de revisar y adaptar los modelos de negocio actuales, considerar otros nuevos e impulsar las alianzas y la innovación que permitirán al sector satisfacer la demanda de manera sostenible y óptima.

Ahora es urgente una transformación rápida, lo que significa que 2025 debe ser un año de acción para las empresas mineras. Es hora de revisar y adaptar los modelos de negocio actuales, considerar otros nuevos e impulsar las alianzas y la innovación que permitirán al sector satisfacer la demanda de manera sostenible y óptima.

Los 10 principales riesgos y oportunidades de la minería

1. Capital

Las empresas mineras continúan enfrentándose a un mayor escrutinio por parte de los inversores sobre cómo se utilizan las inversiones, con un fuerte enfoque en la disciplina de capital y los retornos.

En este contexto, las empresas están acelerando el crecimiento y amplificando el valor a través de fusiones y adquisiciones (M&A), escindiendo activos no esenciales o activos de alto crecimiento. En una reciente encuesta EY CEO Outlook Pulse Survey , todos los encuestados del sector de minería y metales dijeron que planean realizar algún tipo de transacción en los próximos 12 meses. Las empresas encuestadas para el informe de los 10 principales riesgos y oportunidades comerciales nos dijeron que también están ampliando sus opciones de financiamiento, considerando un promedio de cuatro fuentes de capital.

Como es probable que las circunstancias macroeconómicas difíciles continúen, no sorprende que las compañías mineras quieran considerar asociaciones, empresas conjuntas o integraciones para mitigar el riesgo en proyectos de gran escala. Pero permitir la inversión necesaria para satisfacer la demanda podría exigir cambios más fundamentales en el enfoque del sector hacia la financiación: pensar más allá del rendimiento e invertir capital para crear valor a largo plazo.

2. Gestión ambiental

La “E” de medio ambiente, sociedad y gobernanza (ESG, por sus siglas en inglés) es un aspecto clave para las empresas mineras, y se ha observado un aumento significativo en los esfuerzos por crear un legado ambiental positivo. Los residuos y el agua siguen siendo una prioridad, y nuestra encuesta muestra que las mineras están llevando a cabo proyectos innovadores para captar valor.

El impulso hacia una naturaleza positiva —el objetivo de detener y revertir la pérdida de la naturaleza para 2030— ha sido liderado por el Consejo Internacional de Minería y Metales (ICMM), y casi la mitad de los encuestados dicen que confían en cumplir con sus obligaciones en materia de naturaleza positiva. El conocimiento y la experiencia de gestión sostenible de la tierra de las comunidades indígenas las convierten en socios esenciales para alcanzar estos objetivos. Se estima que una cuarta parte de la Tierra está bajo el cuidado de las comunidades indígenas, y estas áreas están en mejores condiciones ambientales que otras.

3. Geopolítica

El nacionalismo de los recursos sigue en aumento, lo que afecta las normas fiscales y los derechos de propiedad. El fomento de los proyectos a gran escala necesarios para posibilitar la transición energética dependerá de que los gobiernos equilibren los objetivos actuales de ingresos nacionales con los beneficios a largo plazo.

Las empresas mineras pueden tener que considerar diferentes enfoques para los proyectos en determinadas zonas geográficas. Por ejemplo, las empresas conjuntas con empresas locales y la concesión de licencias pueden ayudar a reducir el riesgo de las inversiones.

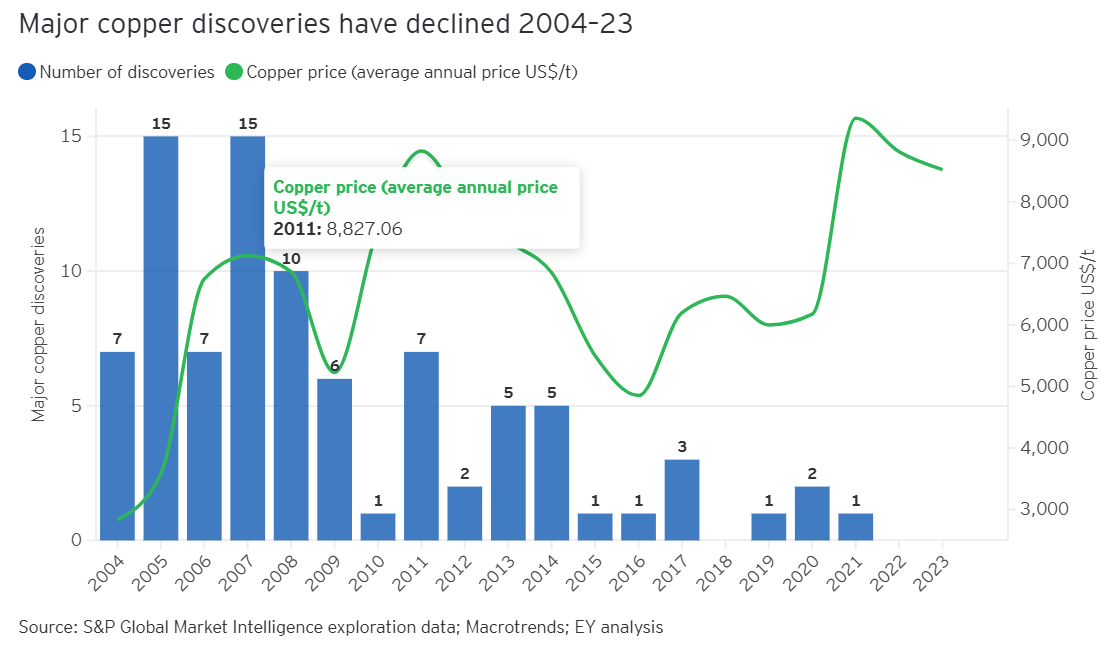

4. Agotamiento de recursos y reservas (nueva entrada)

Las empresas mineras deben seguir desarrollando mejores formas de extraer y optimizar minerales y metales críticos para satisfacer la creciente demanda, protegiendo al mismo tiempo nuestro medio ambiente.

Este complicado problema se debe a factores interrelacionados. La disminución de las calidades del mineral aumenta los costos de extracción. Los presupuestos de exploración han aumentado, pero también lo han hecho los costos, y se están haciendo menos descubrimientos.

Las empresas mineras están considerando una combinación de soluciones, incluida la inversión en tecnologías que puedan hacer avanzar la exploración y mejorar la productividad. Por ejemplo, la tecnología de lixiviación puede recuperar más metales de minerales de menor calidad que los procesos tradicionales. Por ejemplo, la tecnología Nuton de Rio Tinto puede lograr tasas de recuperación de hasta el 85 %. 2

5. Licencia para operar

Mejorar el impacto en la comunidad y la confianza de los indígenas sigue siendo una prioridad para los mineros y los inversores. En todo el mundo, las comunidades y los gobiernos esperan que los mineros hagan más para apoyar a las comunidades ahora y dejar un legado positivo para el futuro.

Las empresas que empoderan a las comunidades indígenas como socios están creando las bases para relaciones a largo plazo y fortaleciendo la marca. El cierre de minas es otra oportunidad para fortalecer las relaciones con la comunidad y dejar un legado positivo, pero solo el 5% de nuestros encuestados lo considera un tema clave.

6. Aumento de los costes y la productividad

Los mineros siguen enfrentándose a altos costos, en particular en materia de mano de obra y energía. Los gastos de mano de obra se ven exacerbados por la escasez de personal calificado, lo que afecta la productividad y potencialmente eleva los riesgos de seguridad, ya que personas menos calificadas asumen puestos.

Más de un tercio de los encuestados coinciden en que el enfoque en los criterios ambientales, sociales y de gobernanza (y la presión para cumplir con las crecientes obligaciones regulatorias) distrae la atención de la productividad. Esto pone de relieve los beneficios de integrar métricas ambientales (por ejemplo, intensidad de carbono) en medidas de productividad más amplias, para ayudar a las empresas mineras a obtener mayores beneficios.

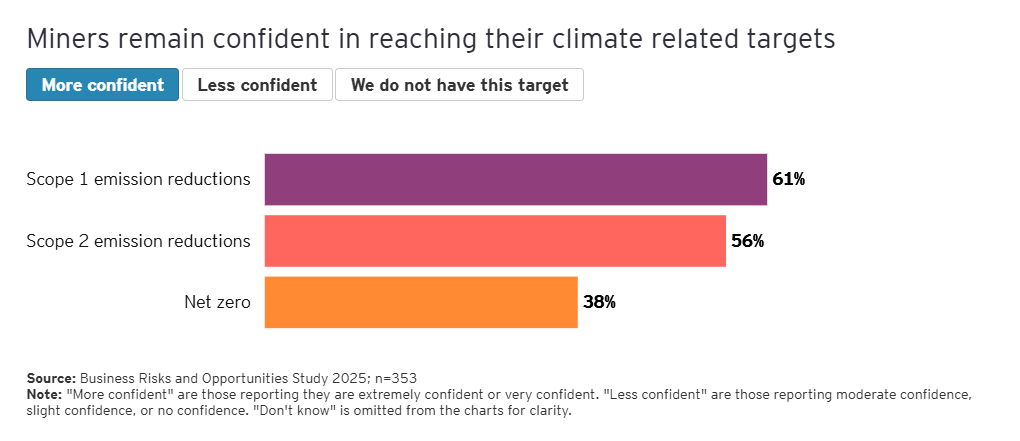

7. Cambio climático

El escrutinio en torno a las emisiones de alcance 1 y 2 está aumentando, pero también lo está la confianza de las empresas mineras en alcanzar los objetivos de reducción, un resultado que tal vez se deba en parte al progreso en la descarbonización de las operaciones. La intensidad de las emisiones de las minas ha disminuido alrededor de un 10% desde 2020, principalmente gracias al uso de energía renovable.

Los objetivos de cero emisiones netas son otra historia. Muchas empresas están probando la producción de metales con bajas emisiones de carbono, pero comercializar esta tecnología sigue siendo difícil, en parte debido a los costos, pero también a la insuficiente capacidad de los electrolizadores de hidrógeno. Por ejemplo, producir una tonelada de acero con hidrógeno requiere unos 300 MW de capacidad de electrolizadores funcionando de forma continua; sin embargo, la capacidad mundial actual apenas ha alcanzado 1 GW. 4 La asociación con fabricantes de equipos podría ayudar a acelerar la ampliación de la tecnología innovadora que será fundamental para reducir las emisiones.

8. Nuevos proyectos (nueva entrada)

En los próximos 30 años, el sector necesitará extraer más minerales de los que los seres humanos han extraído en los últimos 70.000 años. 5 Para llenar el vacío de demanda es necesario superar múltiples y complejas barreras para los nuevos proyectos. La burocracia regulatoria está alargando los plazos de ejecución de los proyectos. Los altos costos hacen que las nuevas minas requieran más capital, y la falta de trabajadores calificados dificulta la entrega oportuna de los proyectos. Además, el aumento de las regalías e impuestos mineros en algunos mercados puede ser una barrera para los nuevos proyectos.

Las mineras están adoptando diversos enfoques para superar estos obstáculos, como conectarse con las partes interesadas durante las etapas iniciales del proyecto para resolver conflictos y acelerar las aprobaciones. La integración a lo largo de la cadena de suministro también puede agilizar las actividades desde la exploración hasta la producción y permitir una planificación de la demanda más precisa.

9. Cambios en los modelos de negocio

En su afán por captar más valor, las empresas mineras y metalúrgicas están reevaluando sus modelos de negocio, y muchas de ellas se centran en las oportunidades que ofrece la sostenibilidad. Casi la mitad de los encuestados están considerando cómo integrar el reciclaje en sus operaciones, lo que puede incluir un mejor uso de la chatarra o el establecimiento de redes de recolección.

Otras empresas están explorando la integración a lo largo de la cadena de valor para acelerar la descarbonización y aprovechar nuevos ingresos. Por ejemplo, la inversión en fundición brinda a las empresas mineras un mayor control sobre las emisiones y crea oportunidades al ofrecer productos más limpios y de primera calidad. Las alianzas locales también pueden generar valor organizacional y social a largo plazo.

10. Innovación

La minería sostenible y rentable a gran escala no será posible sin innovación, en particular a medida que los recursos se agotan, los costos aumentan, el talento escasea y las presiones ambientales aumentan.

Si bien más de la mitad de los encuestados prevén una mayor inversión en innovación en los próximos 12 meses, vemos que muchos se están centrando en proyectos de menor riesgo (por ejemplo, procesamiento). A pesar de la necesidad de más descubrimientos, solo el 30% de los encuestados cree que la innovación en exploración tiene el potencial de generar un gran impacto.

La colaboración es fundamental para la innovación. Las alianzas entre la minería, las asociaciones industriales y otros sectores han dado lugar a avances que podrían producir importantes beneficios económicos y de sostenibilidad. Hay algunos ejemplos interesantes de colaboración entre el sector y otros, como la colaboración entre Rio Tinto, BHP, Caterpillar y Komatsu para probar la tecnología de camiones de transporte eléctricos a batería de gran tamaño en Pilbara (Australia Occidental).6 Pero a pesar de estas iniciativas alentadoras, el 50% de los encuestados todavía cree que no hay suficiente colaboración para impulsar la innovación en el sector.