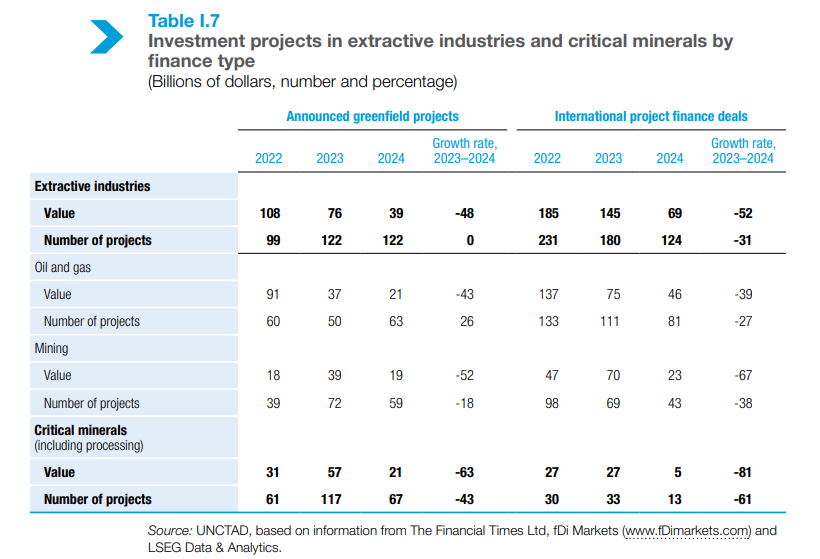

Sectores extractivos y minerales críticos. Tras dos años de actividad sólida, en 2024 la actividad de proyectos greenfield en las industrias extractivas se desaceleró. El valor total de los nuevos proyectos anunciados se redujo casi a la mitad, a unos 40 000 millones de dólares, volviendo a su promedio a largo plazo.

El "Informe Mundial sobre las Inversiones 2025" de la UNCTAD ofrece un mensaje aleccionador: la inversión extranjera directa global cayó un 11 % en 2024, alcanzando los 1,5 billones de dólares. La inversión en infraestructura se está desacelerando. La inversión industrial se encuentra bajo presión. Y los países en desarrollo, los más necesitados, se están quedando atrás.

La disminución de los precios de la energía y la mayor volatilidad de los precios de los minerales críticos contribuyeron a la cautela de los inversores. Sin embargo, la demanda de minerales relacionados con la transición, como el litio, el cobalto y las tierras raras, continuó respaldando los niveles básicos de inversión.

Varios países de África y América Latina, como la República Democrática del Congo, Namibia y Zambia en África, y Argentina, Chile y Perú en América Latina, siguieron siendo destinos clave para nuevos proyectos de exploración y minería.

Los gobiernos de ambas regiones también están tomando medidas para aumentar el valor añadido local y obtener mayores beneficios para el desarrollo de la riqueza mineral, aunque los riesgos de inversión siguen siendo elevados.

Las empresas multinacionales de China han sido importantes inversores en los PMA en minería y minerales críticos durante muchos años, lo que les ha permitido construir una importante ventaja estratégica. Sin embargo, los inversores de otras grandes economías exportadoras de capital también están ganando terreno, a menudo con el apoyo explícito de sus gobiernos.

Por ejemplo, Estados Unidos está negociando un acuerdo con la República Democrática del Congo para el acceso a sus yacimientos de minerales críticos a cambio de inversión en infraestructura y otros tipos de apoyo. De igual manera, India ha estado asegurando el acceso a yacimientos de cobre en Zambia.

Las tendencias en la inversión en capital de proyecto (IPF) para industrias extractivas reflejaron las tendencias de las nuevas iniciativas en 2024, con una notable reducción en las nuevas iniciativas a gran escala. Las limitaciones financieras y el escrutinio ambiental han llevado a un enfoque más selectivo por parte de patrocinadores y prestamistas. Varios grandes proyectos de infraestructura minera y energética en África y América Latina han sufrido retrasos debido a la tramitación de permisos ambientales.