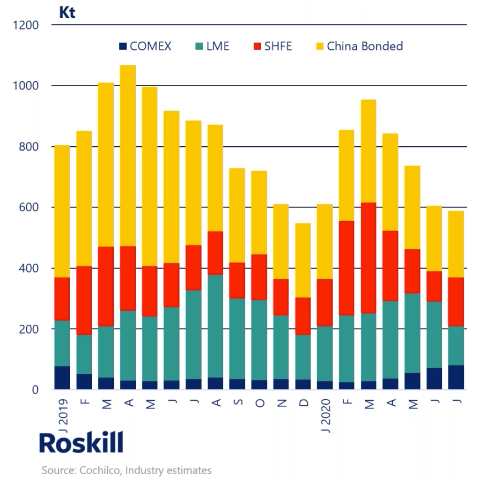

Los stocks a nivel mundial cayeron un 40% desde marzo hasta finales de julio

FRIK ELS

Psicológicamente importante de $ 3 la libra debido a la caída de los inventarios, el auge de la demanda china y la pandemia que golpeó la oferta de América del Sur, Estados Unidos y África.

El cobre para entrega en diciembre en el Comex de Nueva York cambió de manos por $ 3,0120 la libra ($ 6,605 la tonelada) en el comercio matutino, lo que eleva las ganancias para 2020 a más del 8% y a un delicioso 52% desde que los mínimos del covid-19 golpearon en marzo.

Un nuevo informe de Roskill sugiere que el repunte del cobre, que ha sorprendido a muchos con su velocidad, tiene que ir más lejos.

Jonathan Barnes, consultor asociado de cobre en la firma de investigación de metales y minerales con sede en Londres, dice que si bien los efectos del covid-19 podrían disminuir el consumo mundial del metal entre un 3% y un 4% este año, la caída en la producción minera y los flujos de chatarra ha sido mayor.

El efecto de esto es más visible en la caída de las acciones en todo el mundo.

Las existencias visibles totales a nivel mundial, que incluyen las que se encuentran en bolsas y almacenes aduaneros en China, cayeron un 40% desde marzo hasta finales de julio a menos de 600.000 toneladas. Los inventarios en los almacenes de la LME se encuentran en mínimos de 13 años.

China es responsable de más de la mitad del consumo mundial de cobre y el país está absorbiendo cobre a tasas récord.

"China está importando más metal refinado de casi todos los países, lo que sugiere un cambio estructural, no un cambio temporal", dice Barnes.

"Si está buscando señales de compra de pánico, puede encontrar pruebas de ello en China: las existencias chinas totales representan menos de dos semanas de consumo a las tasas de uso actuales".

En el resto del mundo, donde la demanda ha caído mucho más en relación con China, las existencias representan solo una semana de consumo.

La falta de chatarra disponible (las importaciones bajaron un 50% en el primer semestre) después de que Pekín retrasó las nuevas reglas de importación, ha obligado a los compradores chinos a reemplazar las fuentes secundarias con cátodos, lo que reduce aún más los inventarios visibles.

Roskill estima un déficit de aproximadamente 300.000 toneladas en las importaciones de materiales secundarios (chatarra, lingotes y gránulos) en China de enero a julio.

Barnes cree que los flujos mundiales de chatarra pueden no normalizarse hasta el primer trimestre del próximo año, pero dependerían de las nuevas reglas en China.

Barnes dice que las fuentes de Roskill no han podido confirmar que la Oficina de Reservas del Estado de China haya estado comprando existencias estratégicas de cobre, "pero si lo hubieran hecho, probablemente lo habrían hecho antes, cuando los precios eran mucho más bajos".

Las interrupciones en el suministro de la mina podrían oscilar entre 750.000 y 1 millón de toneladas en 2020, y ocho de los 10 mineros más grandes registraron una producción menor durante la primera mitad del año.

Las importaciones de concentrados de China están cayendo año tras año, mientras que el abastecimiento de ánodos y ampollas del cinturón de cobre de África central también se encuentra con obstáculos.

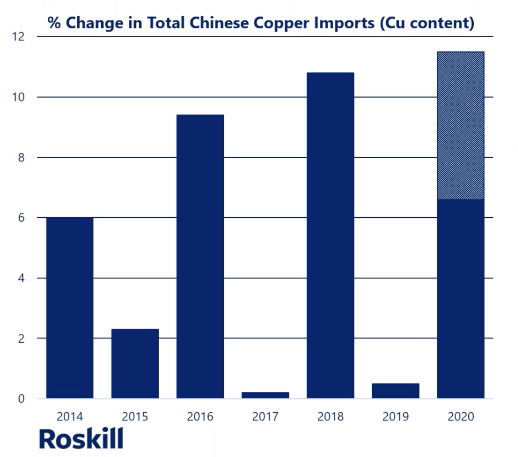

Barnes dice que el ciclo de reposición de existencias de China de dos años está aumentando en amplitud a medida que aumenta el dominio del país en el mercado del cobre y espera un aumento del 11,5% para todo el año en las importaciones de cobre.

El país tiene un déficit estructural del mercado del cobre y se reabastece cuando los precios de la LME parecen atractivos. Además, dice Barnes, China puede tener una visión a largo plazo y utilizar mañana lo que no necesita hoy.

Roskill espera que los datos comerciales muestren otro excelente agosto para las importaciones, a pesar de ser un mes estacionalmente apagado para los envíos.

Barnes dice que es probable que el precio del cobre aumente aún más hacia fines de 2020 y que el entorno actual tiene fuertes paralelos con el repunte del precio del cobre después de la crisis financiera mundial.

El cobre alcanzó un mínimo de 1,32 dólares la libra en enero de 2009, luego subió a 3,55 dólares en abril del año siguiente en su camino a un máximo histórico de 4,58 dólares (más de 10.000 dólares por tonelada) en febrero de 2011.