Los planes energéticos de China en dos informes: Instituto Baker y Centro de Investigación en Energía y Aire Limpio (CRECA)

ANAHÍ ABELEDO

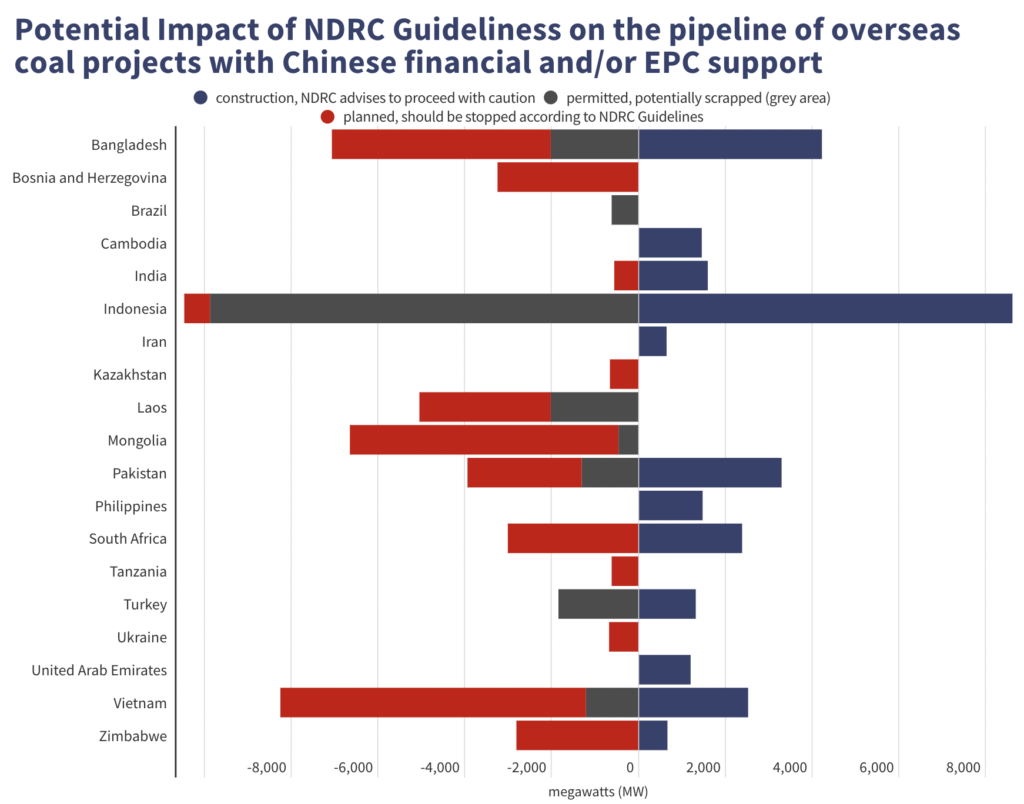

Alrededor de 12,8 GW (15 plantas) de proyectos de carbón en el extranjero respaldados por China que recibieron respaldo financiero o equipo, adquisición y apoyo para la construcción de empresas chinas se archivaron o cancelaron desde septiembre de 2021 como resultado de las políticas energéticas revisadas en los países anfitriones y el retiro de apoyo de firmas chinas, señala un informe reciente del Centro de Investigación en Energía y Aire Limpio (CREA).

Al mismo tiempo, una investigadora del Centro de Estudios Energéticos del Instituto Baker detalla el esquema energético chino actual y los planes de desarrollo a corto plazo en su trabajo "Carbón para impulsar la transición energética de China".

(Fuente: Centro de Investigación en Energía y Aire Limpio)

Según el grupo de expertos sin fines de lucro, la tendencia es una consecuencia de la política de China de "no carbón nuevo en el extranjero", que proporciona un conjunto de pautas para ecologizar la Iniciativa de la Franja y la Ruta de la Comisión Nacional de Desarrollo y Reforma de China (NDRC).

En opinión de CRECA, las Directrices más recientes de la NDRC tienen el potencial de detener 37 GW (32 plantas) de proyectos de carbón en el extranjero respaldados por China en la fase previa a la construcción. También hay una recomendación de que los proyectos en construcción procedan con "cautela", lo que debería alentar la reevaluación de 30 GW (36 plantas) que ya están en construcción.

Las pautas también fomentan las actualizaciones de las plantas de carbón actualmente en funcionamiento de acuerdo con las "reglas y estándares ecológicos internacionales", que deberían abarcar 17 GW (18 plantas) de plantas operativas con capital chino. Las plantas de energía en el extranjero generalmente han seguido los estándares laxos del país anfitrión, emitiendo niveles de contaminación mucho más altos que las asignaciones domésticas de China.

El grupo de investigación también señala que 19,2 GW (18 proyectos) permanecen en un área gris del compromiso y aún podrían seguir adelante.

EL ESQUEMA ENERGÉTICO

Shih Yu (Elsie) Hung es gerente de investigación en el Centro de Estudios Energéticos del Instituto Baker. Su investigación se centra en los cambios geoespaciales y temporales en el panorama energético. La investigadora recuerda que el mes pasado, la Comisión Nacional de Desarrollo y Reforma de China (NDRC) publicó su 14º Plan Quinquenal (FYP) (2021-2025) para el sector energético .

"Limpia, baja en carbono, segura y eficiente" son las palabras clave en el plan de energía, de acuerdo con el esquema publicado en marzo del año pasado. Los objetivos para 2025 en el FYP se pueden clasificar en dos temas:

+ 1 Mejorar la seguridad energética aumentando la producción nacional, y

+ 2 las emisiones máximas de carbono para 2030 y alcanzar la neutralidad de carbono para 2060. Dado que actualmente la mitad de la generación de electricidad instalada en China capacidad es el carbón, el último objetivo implicaría la eliminación gradual de la generación de carbón.

A febrero de 2022, China tiene una capacidad instalada de 2390 GW , que, además del carbón, incluye un 17 % hidroeléctrico (390 GW), un 14 % eólico (330 GW), un 14 % solar (320 GW), un 5 % de gas natural (108 GW) y un 2 % nuclear (53GW). El predominio del carbón es aún más pronunciado cuando se considera la generación de electricidad real, 2/3 de la cual proviene de la quema de carbón.

“De estos, 11,2 GW son proyectos que tienen financiamiento asegurado y los permisos necesarios pero aún no han entrado en construcción. Otros 8 GW son proyectos de carbón cautivo propuestos vinculados a los complejos de acero y níquel de la Iniciativa Belt and Road (BRI) en Indonesia y considerados una prioridad del gobierno”, se lee en el informe.

China suspende proyectos en 15 plantas de carbón en el extranjero, entre ellas en Indochina

“Las empresas chinas obtuvieron contratos de equipamiento, adquisición y construcción en dos nuevas centrales eléctricas cautivas vinculadas a los complejos industriales BRI en Indonesia en 2022; esto destaca una laguna potencial, donde los EPC en proyectos industriales BRI se tratan como una excepción”, indica la investigadora en su trabajo publicado ayer por el Instituto Baker.

Para los expertos del Centro de Investigación sobre Energía y Aire Limpio, la transparencia durante la implementación será vital para evaluar la profundidad de las ambiciones de China de promover desarrollos verdes y sostenibles y el compromiso de los países anfitriones de hacer la transición de su combinación de energía doméstica a cero neto para 2050.

“Los componentes clave ya están disponibles para que los países anfitriones y los desarrolladores faciliten el proceso de renegociación y eviten el desarrollo de activos hundidos, especialmente dado el creciente número de retiros de empresas chinas que alguna vez prometieron apoyo en proyectos de carbón planificados”, afirma el informe.

"Serán necesarios mecanismos como jubilaciones anticipadas y cambios para apoyar la energía renovable en el extranjero para cumplir con los objetivos nacionales y globales para una transición de energía limpia".

El último FYP planea aumentar la capacidad de generación eléctrica total instalada a 3000 GW para 2025. China también planea aumentar la participación de los combustibles no fósiles en la generación total de electricidad al 39 % y aumentar el porcentaje de electricidad en el consumo final total al 30 % .

LAS ALTERNATIVAS

Para descarbonizar el mix eléctrico, el FYP establece el objetivo de capacidad para las dos fuentes de combustible sin carbono, hidroeléctrica y nuclear, respectivamente, en 380 GW y 70 GW para 2025, lo que sería el 12 % y el 2 % del objetivo de capacidad de 3000 GW, respectivamente. En otras palabras, la energía hidroeléctrica representaría una porción menor de la combinación total de combustibles y la energía nuclear sigue siendo la misma que en la actualidad. Parece que el país va por buen camino, ya que China superó su objetivo de energía hidroeléctrica para 2025, con 390 GW de capacidad instalada que proporcionarán el 15 % del suministro de energía del país en 2021.

La energía nuclear está al 75% del objetivo de 70 GW. Si bien el año pasado solo entraron en funcionamiento 2 GW de capacidad nuclear, el país ha estado desarrollando ambiciosos proyectos de energía nuclear con 14 GW de capacidad confirmada en construcción y 47 GW adicionales anunciados .

Pero para que la capacidad instalada alcance los 3000 GW para 2025, China deberá llenar los 610 GW restantes con energías renovables y más carbón.

Es cierto que China está expandiendo rápidamente sus energías renovables. Actualmente es el mayor productor de energía eólica a nivel mundial y no muestra signos de desaceleración en sus adiciones de capacidad. El gobierno anunció recientemente planes para agregar 450 GW de energía eólica y solar en el Desierto de Gobi en el norte de China.

Sin embargo, las energías renovables como la eólica y la solar dependen del clima y no pueden almacenarse a escala con la tecnología existente. Esto da como resultado una desconexión significativa entre la capacidad instalada y la generación de energía real que proporcionan las energías renovables. Por ejemplo, en 2021, la energía eólica representó el 14 % de la capacidad instalada de China, pero solo generó el 7 % de la electricidad.

La intermitencia de la creciente capacidad renovable también significa que hay un aumento en el equilibrio con una carga base estable y despachable como el carbón o el gas natural. La primera es la opción más probable para China, ya que China es el mayor productor, importador y consumidor de carbón del mundo. De hecho, el consumo de carbón de China se ha más que duplicado desde 2000. Y aunque la participación del carbón en la combinación energética total ha disminuido, todavía representaba más del 55 % en 2020.

El petróleo, el gas natural y las fuentes de combustibles no fósiles representaron el 18,9 %, el 8,4 % y el 15,9 %, respectivamente. Además, el consumo de carbón no está disminuyendo en términos absolutos. El volumen real de carbón consumido en China ha ido en aumento desde la aparente meseta alrededor de 2015, y acaba de experimentar su mayor crecimiento anual del 4,6 % en una década.

Además, la flota de carbón de China ha estado creciendo constantemente, con aproximadamente 40 GW de nueva capacidad agregada por año desde que comenzamos a mapearla en 2019. Hoy, el país opera poco menos de 3000 plantas de energía de carbón con una capacidad total de 1110 GW (Figura 1. Mapa energético de China del Baker Institute, versión 2022). Eso es aproximadamente el tamaño de todo el suministro de energía de los Estados Unidos. China ha agregado 20 GW a la red en un año, con 250 GW anunciados o en construcción.

Figura 1. Mapa energético de China del Baker Institute. El carbón, en gris, domina.

Para garantizar un suministro confiable y evitar cortes de energía como el invierno pasado , China está extrayendo más carbón que nunca. En 2021, la producción de carbón de China alcanzó un récord de 4.000 millones de toneladas, lo que representa la mitad de la producción mundial. Además, la edad promedio de la flota de carbón de China es de solo 14 años, con al menos dos décadas de vida antes de la jubilación.

Para la calefacción residencial, China comenzó a convertir la calefacción de carbón en gas para abordar la contaminación del aire (¡y no las emisiones de CO 2 !) hace menos de una década. La creciente demanda de gas del cambio fue más de lo que la infraestructura de gas del país estaba preparada para manejar. Y si bien esta infraestructura está creciendo a un ritmo acelerado, incluida la transmisión de gas por gasoductos y las terminales de gas natural licuado (GNL), la mayor parte del gas natural que China consumirá deberá provenir del extranjero, una preocupación importante sobre la seguridad del suministro que el país tendrá en cuenta. en cuenta a la hora de decidir su mix energético.

El FYP se propone aumentar la producción nacional de gas natural a 230 BCM por año para 2025, un aumento del 10 % con respecto a los 208 BCM producidos en 2021. Sin embargo, este es un objetivo moderado dado que la producción nacional ha estado creciendo a un promedio de 9 % anual desde 2017. Como resultado, el gas natural solo representó el 6% del mix energético total en 2020, en contraste con el 68% del carbón.

El más ambicioso parque eólico se proyecta en el Desierto de El Gobi, en el norte de China

Del mismo modo, es poco probable que el desarrollo de la economía del hidrógeno elimine al carbón en China al menos a corto o mediano plazo. Más bien, se basa en el carbón. Hoy, China produce 33 millones de toneladas de hidrógeno al año , la mayor del mundo. Casi el 80% proviene de combustibles fósiles ( más del 60% del carbón y el 14% del gas natural), y el 20% de subproductos industriales. Según otro plan de desarrollo de hidrógeno , China planea producir entre 100 000 y 200 000 toneladas de hidrógeno verde por año para 2025. Sin embargo, hoy en día, la producción estimada de hidrógeno verde (utilizando energías renovables como fuentes de energía para la electrólisis) es de poco menos de 27 000 toneladas por año.

Entonces, ¿cómo lograría Beijing alcanzar un pico de emisiones de carbono para 2030, mientras mantiene su economía y seguridad energética? Como se discutió, China está impulsando activamente todas las opciones, desde la nuclear y la hidroeléctrica hasta el gas natural y las energías renovables. Pero, en todos los casos, el carbón seguirá siendo importante en la combinación energética de China en los próximos años, ya que ninguno de ellos puede reemplazar al carbón hoy como motor de energía nacional por el momento. Y 2060 está lo suficientemente lejos como para apostar a que la tecnología mejore las probabilidades de convertirse en carbono neutral, China parece estar dispuesta a jugar esas probabilidades.

El gas natural puede proporcionar calefacción residencial y sirve como carga base en países como EE. UU. Pero en China, el desarrollo de la infraestructura de gas natural comenzó mucho más tarde.