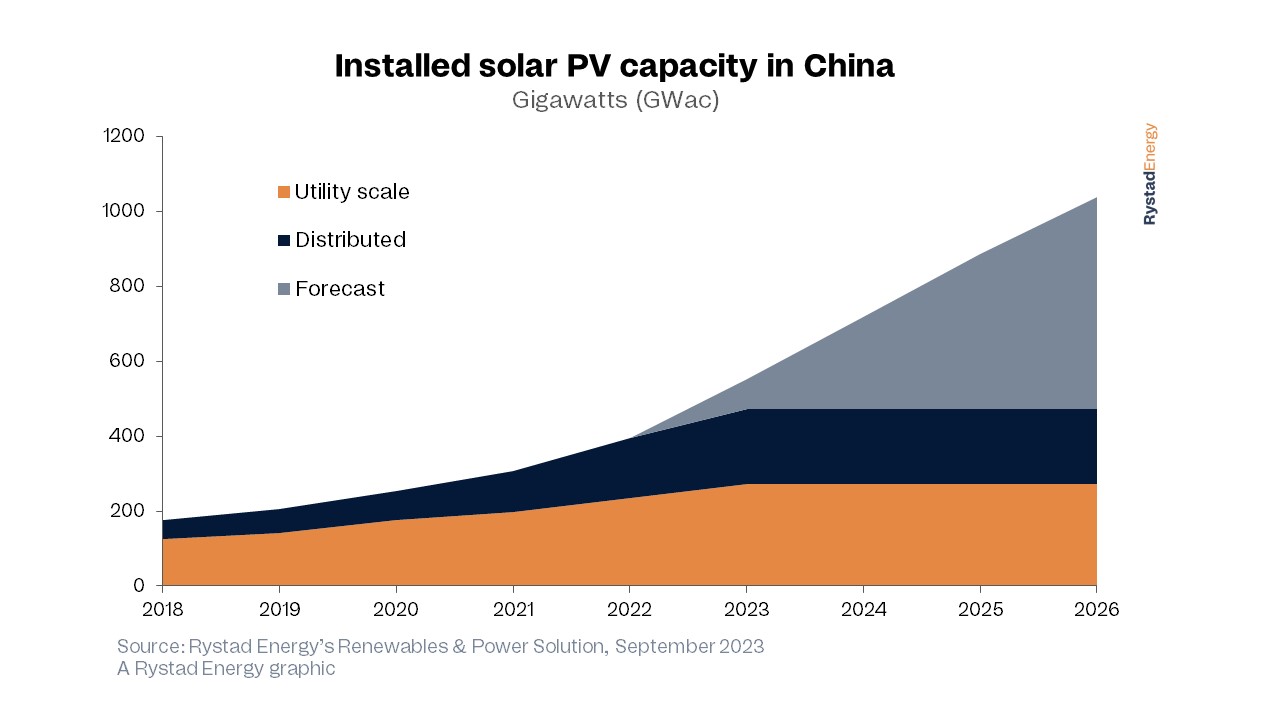

El sector solar de China batirá récords en los próximos años. Cuando la capacidad instalada supere la marca de los 500 gigavatios (GW) a finales de 2023, habrán sido necesarios 13 años para alcanzar ese hito. Sin embargo, ese total se duplicará a 1 teravatio (TW) en sólo tres años más. El modelo de Rystad Energy muestra que la capacidad total instalada de energía solar fotovoltaica (PV) en China superará la marca de los 1.000 GW para finales de 2026.

Se espera que la nueva capacidad en 2023 supere los 150 GW, casi duplicando los 87 GW instalados en 2022. Las proyecciones de Rystad Energy muestran que la importante aceleración no se desacelerará en el corto plazo.

Se espera que se agreguen alrededor de 165 GW en 2024 y 170 GW en 2025. Este crecimiento hará que la capacidad solar fotovoltaica acumulada de China alcance más de 700 GW en 2024 y aumente a cerca de 900 GW a fines de 2025, antes de superar 1 TW en 2026.

Hoy en día, los 500 GW de China representan aproximadamente el 40% de la capacidad global, con Estados Unidos en segundo lugar, representando alrededor del 12% con 145 GW.

También se espera que crezcan las instalaciones en EE.UU., ayudadas por los incentivos ofrecidos a través de la Ley de Reducción de la Inflación, pero la capacidad total será de unos 209 GW en 2026, o alrededor del 11% del total mundial.

Según la Administración Nacional de Energía (NEA), se han invertido 134.9000 millones de CNY (~US$ 15.800 millones) en la construcción de energía solar fotovoltaica durante el primer semestre de 2023. Esto es 3,4 veces la inversión realizada en energía térmica durante el mismo período y la más alta entre todas las fuentes de generación de energía.

A medida que China continúa invirtiendo en energía renovable, se han tomado medidas proactivas para abordar los desafíos de la intermitencia solar fomentando nuevos proyectos renovables a escala de servicios públicos para construir almacenamiento asociado.

Por ejemplo, la energía hidroeléctrica de bombeo se está desarrollando rápidamente en China para satisfacer los cambios estacionales en la demanda de energía. En junio de 2023, China tenía 49 GW de energía hidroeléctrica de bombeo, que se espera que alcance 64 GW en 2025 y más de 120 GW en 2030.

"El programa nacional de China para desarrollar capacidad solar, lanzado en junio de 2021, ha dado lugar a un impulso significativo de los proyectos a gran escala. Aunque la mayoría de los sistemas fotovoltaicos distribuidos se instalan en tejados, no todos se utilizan con fines residenciales. Alrededor de dos tercios de la capacidad fotovoltaica distribuida en China es utilizada por los sectores comercial e industrial y estos proyectos pueden variar desde decenas hasta más de 100 MW", dijo Yicong Zhu, analista senior de Energía y Energías Renovables en Rystad Energy.

El crecimiento de la energía solar distribuida (normalmente situada en los tejados) durante los últimos años no ha sido una sorpresa para el mercado chino. El desarrollo de energía solar fotovoltaica a gran escala (si produce 10 megavatios (MW) o más de energía) se ha concentrado en la región noroeste de China, donde los recursos solares y terrestres son abundantes.

Los centros de demanda de energía se encuentran en las regiones sur y este, a lo largo de la costa densamente poblada y donde se ubican la mayoría de las industrias. La nación ha hecho esfuerzos para construir y expandir sus redes de transmisión de alto voltaje para trasladar energía renovable desde áreas ricas en recursos a centros de demanda.

Sin embargo, la disponibilidad de terrenos es limitada y los costos son altos en las regiones costeras, por lo que los desarrollos de energía solar fotovoltaica a gran escala no son viables.

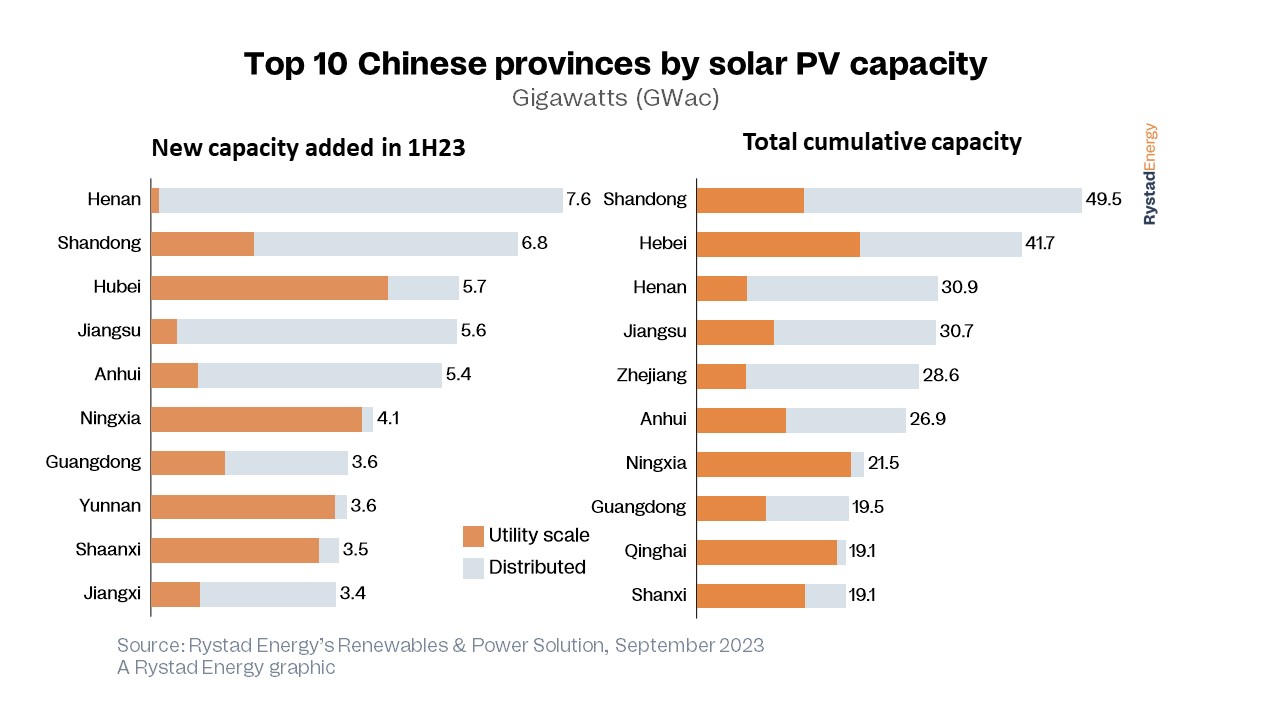

Por tanto, la energía solar distribuida se ha convertido en una alternativa más viable y las provincias más pobladas de China han experimentado un notable incremento en el avance de este tipo de proyectos este año. En particular, las provincias de Henan, Shandong, Hubei, Jiangsu y Zhejiang han observado un aumento en las instalaciones.

Entre estas provincias, Henan toma la delantera, con 7,6 GW de nuevas instalaciones de energía solar fotovoltaica, de las cuales el 98% fueron energía solar fotovoltaica distribuida. Le sigue de cerca Shandong, con 6,8 GW de nuevas instalaciones.

Sin embargo, actualmente posee la capacidad solar fotovoltaica instalada más alta entre las provincias, con un total de 49,5 GW, incluidos 35,7 GW de energía solar distribuida y 13,7 GW de energía solar a escala de servicios públicos.

La provincia de Hebei ocupa el segundo lugar en términos de capacidad solar fotovoltaica instalada, con un acumulado de 41,7 GW, dividido equitativamente entre instalaciones solares fotovoltaicas a gran escala y distribuidas.

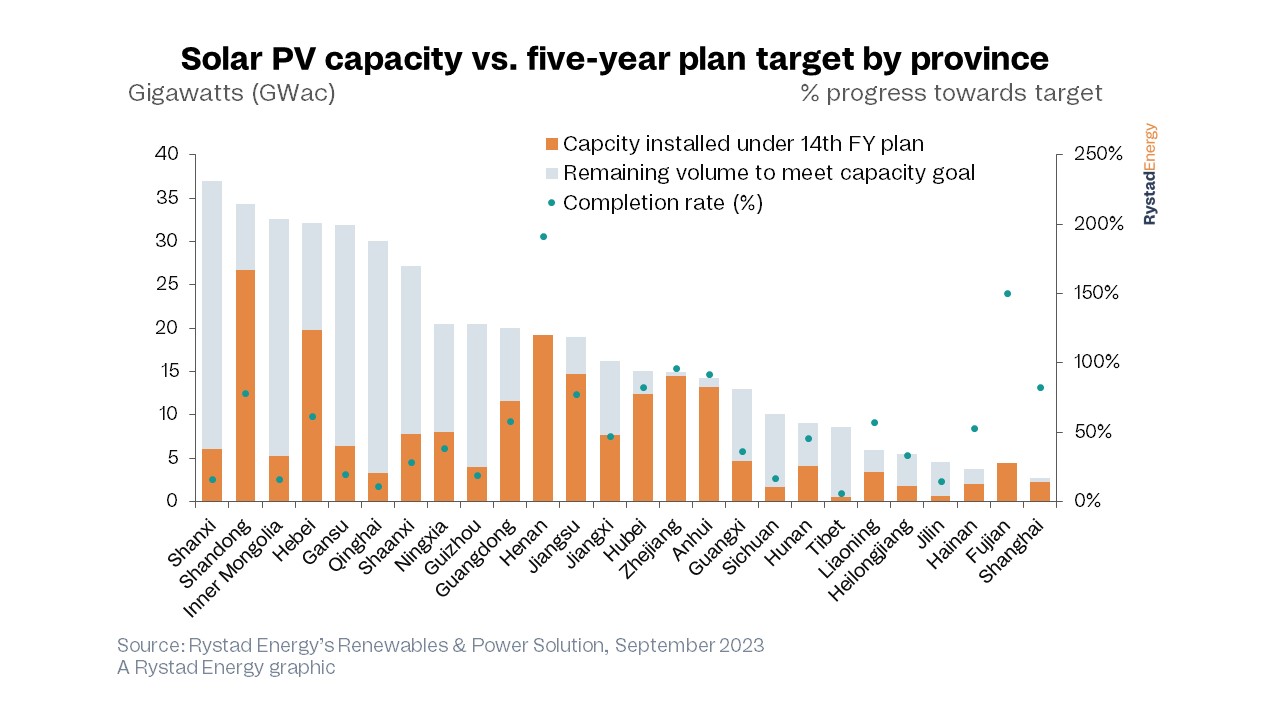

China ha establecido objetivos de instalación de energía solar fotovoltaica específicos para cada provincia en el marco de sus planes de energía renovable en 26 provincias como parte de su decimocuarto período de planificación quinquenal.

El objetivo es instalar 443 GW de nueva capacidad para finales de 2025. A 30 de junio, ya se habían instalado un total de 206 GW, alcanzando una tasa de finalización del 46,5% en la mitad del plan quinquenal.

Hasta el momento, las provincias de Henan y Fujian han superado sus objetivos para el período de planificación, mientras que algunas otras provincias están a menos del 20% de su objetivo quinquenal, quedando 2,5 años por delante.

Aun así, casi la mitad de las 26 provincias se han quedado atrás, razón por la cual menos de la mitad de la nueva capacidad total esperada se ha instalado a mitad del plan quinquenal.

De las 10 provincias que tienen los objetivos más altos de instalación de nueva capacidad de energía solar fotovoltaica, sólo tres han logrado completar más del 50% a finales de junio. Provincias como Shanxi, Mongolia Interior, Gansu y Qinghai, que todavía tienen que instalar más de 20 GW de nueva capacidad, necesitarán acelerar el desarrollo de sus proyectos en los próximos años si quieren cumplir sus objetivos.

En general, todas las provincias deberán poner en funcionamiento al menos 250 GW de capacidad solar fotovoltaica para finales de 2025 para lograr sus respectivos objetivos.