JOSÉ ANGEL PEDRAZA

Un año y medio después de que se declarase a escala mundial la pandemia de Covid-19, la evolución del precio del oro sigue estando vinculada en gran parte al impacto económico del virus.

La incertidumbre entre los inversores ante las nuevas variantes, las políticas monetarias adoptadas por los bancos centrales y el entorno de tipos bajos y caída de los rendimientos de los bonos son los factores que están marcando el paso al metal precioso.

En el último informe Focus Precious Metals, publicado por la refinería alemana C-Hafner, Thorsten Proettel analiza la evolución reciente del precio del oro y la estrecha relación que mantiene con la pandemia de Covid-19.

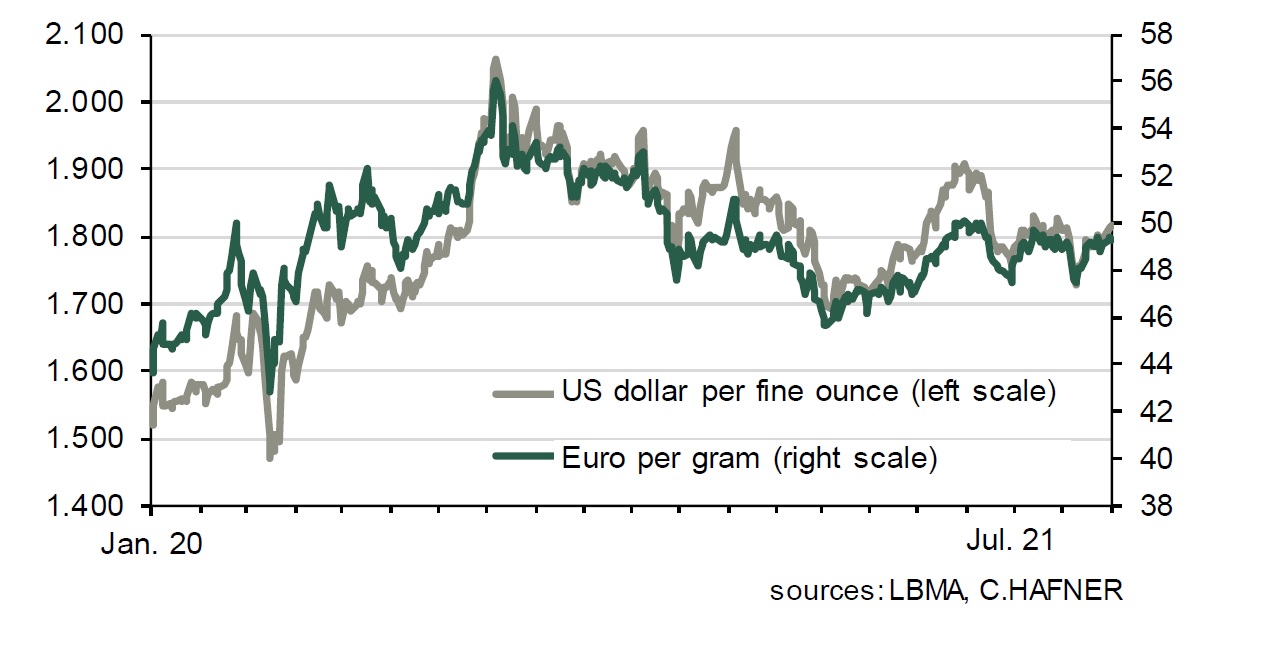

Así, durante los últimos meses el metal precioso ha hecho gala de una cierta volatilidad, pasando de superar los 1.900 dólares la onza a finales de mayo y principios de junio, a caer por debajo de los 1.700 dólares a comienzos de agosto.

Un efecto que se ha constatado especialmente en los Estados Unidos, ya que en Europa las fluctuaciones del tipo de cambio entre el dólar y el euro han anulado buena parte de este efecto, limitando la horquilla de precios a 48-50 dólares el gramo (ver gráfico).

Según Proetter, esta caída del precio del oro en dólares está claramente vinculada a la recuperación de la economía estadounidense, donde la tasa de desempleo está cayendo con rapidez, desde el 6,1% en abril al 5,2% del dato más reciente. Una recuperación que hace más probable la reducción gradual del programa de compra de bonos de la Reserva Federal, que se inició en 2020 para hacer frente a la crisis.

En la actualidad, este programa invierte unos 80.000 millones de dólares mensuales en la adquisición de bonos del Tesoro, más otros 40.000 millones en la compra de bonos hipotecarios.

Como señala el informe, un total de 13 bancos centrales de todo el mundo ya han comenzado a tomar medidas al respecto y a elevar los tipos de interés,

“Si, como se espera, la FED encara esta reducción del programa de compra de activos en EE.UU. (…) los precios de los bonos caerán y aumentarán los rendimientos de los mercados de capitales. Así que, teniendo en cuenta que la subida de tipos afecta a las inversiones como los metales preciosos, no es extraño que cayera el precio del oro a principios de agosto, tras publicarse un dato muy positivo del mercado laboral estadounidense”, señala el informe de C-Heraeus.

Sin embargo, la situación ha cambiado desde entonces: el último informe del Departamento de Estadísticas Laborales presentó unas cifras decepcionantes: apenas 235.000 nuevos empleos en agosto, frente a más de un millón en julio.

En opinión del analista de C-Heraeus, “la principal razón de ello es, probablemente, el progresivo aumento de los contagios de la variante Delta del coronavirus”, con 500 nuevos contagios cada día por cada millón de habitantes en EE.UU..

El aumento del número de hospitalizaciones y la llegada del otoño traen consigo el temor a posibles nuevos confinamientos. “En este entorno, las posibilidades de un cambio de dirección en la política monetaria del banco central y, por tanto, el riesgo de una subida de los tipos de interés decrece de forma significativa. Así que, si aumentan los nuevos contagios del coronavirus en EE.UU. y otras importantes economías, como sucedió el año pasado, se podría registrar un ligero incremento en el precio del oro”, concluye Thorsten Proetell.

Costes de extracción del oro subieron un 10% interanual en el segundo trimestre

Una de las variables que más en cuenta tienen las compañías mineras para determinar sus márgenes de beneficio, además del propio precio del oro, son los costes de extracción del metal.

Los últimos datos publicados apuntan a que estos costes han crecido un 10% interanual en el segundo trimestre de 2021.

Según explica Adam Webb, director de Suministro Minero de la consultora Metals Focus, en un post publicado en el blog Goldhub del Consejo Mundial del Oro, la media de los costes ‘todo incluido’ (AISC) de la industria minera se ha incrementado un 10% en el segundo trimestre del año, con respecto a la cifra del mismo periodo de 2020, alcanzando la cifra de 1.067 dólares la onza.

Se trata del tercer trimestre consecutivo en el que aumentan estos costes, debido a diversos factores, tanto relativos a la propia actividad minera como a las circunstancias macroeconómicas.

Como explica Webb, uno de los factores que han influido en este aumento han sido los movimientos en las tasas de cambio de divisas. La mayoría de los países productores de oro han visto cómo sus respectivas divisas se apreciaban con respecto al dólar estadounidense en términos interanuales.

Por ejemplo, el dólar australiano se ha apreciado un 15% de media respecto al estadounidense en el segundo trimestre, mientras que el dólar canadiense lo ha hecho en un 11% y el rand sudafricano, en un 21%.

Esta apreciación de las divisas de los países productores frente al dólar ha impulsado los costes de extracción en el sitio, medidos en la divisa estadounidense.

La producción de oro en el segundo trimestre del año pasado se vio seriamente afectada por la interrupción de la actividad en muchas minas, provocada por la pandemia. Como señala Webb, además, muchos de los procesos relacionados con la pandemia, como la realización de tests a los trabajadores, la adopción de sistemas de protección personal y el establecimiento de procedimientos de cuarentena no habían sido adoptados de forma generalizada por la industria en aquel momento.

Todas estas medidas de seguridad e higiene ya se han implementado, lo que ha ocasionado costes adicionales, que se han sumado a la cifra de costes AISC del segundo trimestre de 2021.

Por otro lado, los costes laborales también se han incrementado durante el año pasado, debido al aumento de la demanda de trabajadores cualificados, ya que la subida de los precios de las commodities ha incentivado el desarrollo de nuevos proyectos, y las restricciones a los viajes ocasionadas por la pandemia siguen limitando la disponibilidad de trabajadores.

A pesar de este aumento de los costes, el margen medio de AISC (es decir, el precio del oro menos el coste AISC de extraerlo) en el segundo trimestre de 2021 se ha mantenido prácticamente sin cambios con respecto al año anterior, en torno a los 748 dólares la onza, gracias al aumento del 6% del precio del oro durante el segundo trimestre.

En comparación con las cifras de antes de la pandemia, el margen AISC es significativamente superior, gracias a la subida del precio del metal. Así, en comparación, el margen AISC medio en 2019 fue de 451 dólares la onza.

Este aumento de los márgenes ha incrementado el flujo de efectivo de las compañías mineras, lo que les ha permitido incrementar la inversión de capital sostenible en sus explotaciones. Esto también ha influido en el aumento interanual de los costes AISC.

Por otro lado, el aumento del precio del oro ha permitido que las compañías incorporen a sus planes de extracción yacimientos con una menor concentración de mineral. Así, en el segundo trimestre de 2021, el grado de concentración medio (1,34 gramos de oro por tonelada), ha sido un 5% inferior al del segundo trimestre de 2020.

“Con la mayoría de estas dinámicas manteniéndose en el trimestre actual, en combinación con el fortalecimiento del dólar estadounidense frente a las divisas de los países productores, es probable que el aumento de costes en la industria minera se ralentice en el tercer trimestre de 2021, y los costes AISC permanezcan relativamente planos o incluso se reduzcan de forma marginal con respecto al trimestre anterior”, concluye Adam Webb.