Proyecciones del fondo para América Latina y las cifras de Argentina, Chile y Perú

La recuperación económica mundial continúa, pese al resurgimiento de la pandemia. Las fisuras que generó la COVID-19 parecen más persistentes: se trata de divergencias a corto plazo que se prevé que dejarán huellas duraderas en el desempeño económico a mediano plazo y que obedecen más que nada al acceso a vacunas y al rápido despliegue de políticas de apoyo.

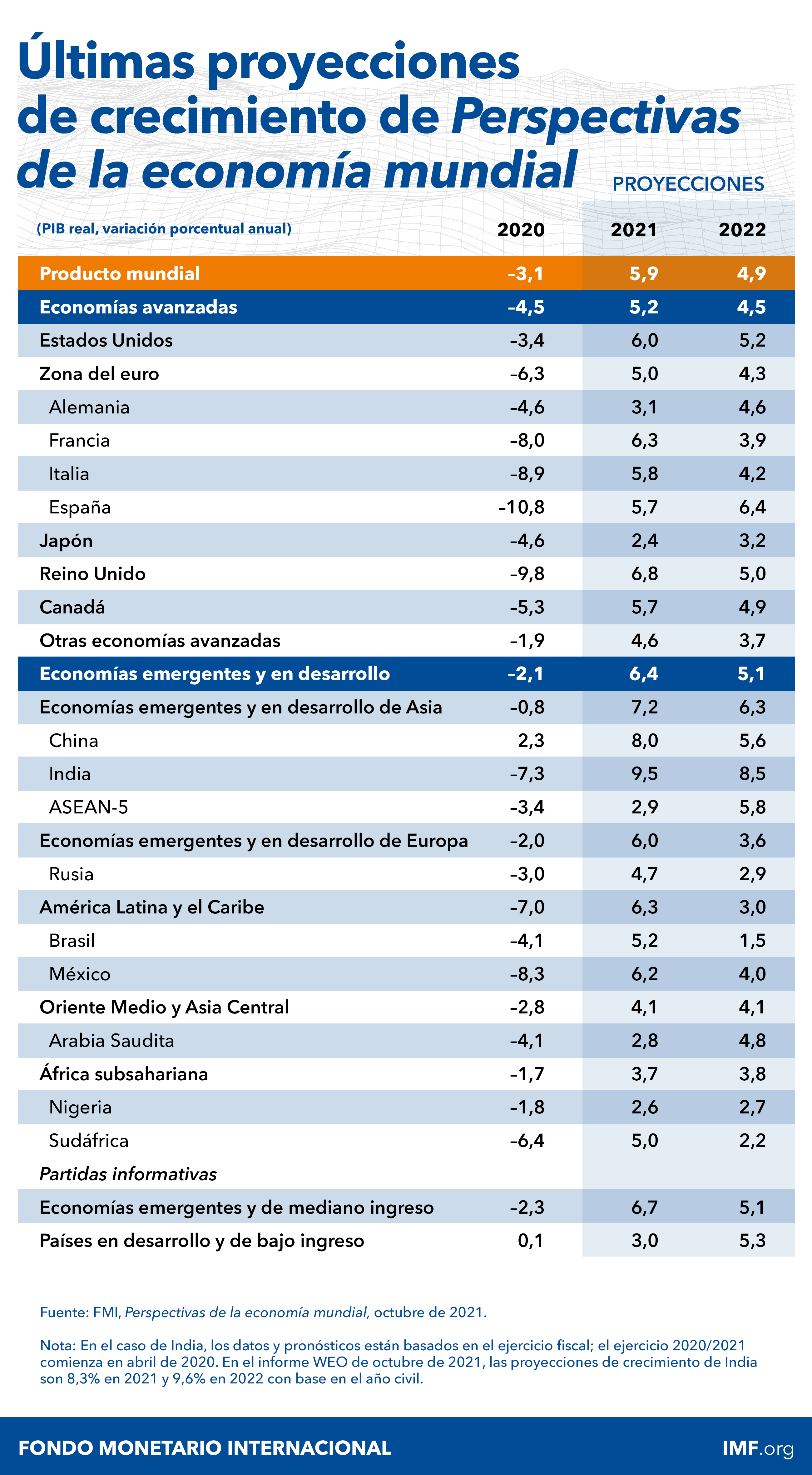

Se proyecta que la economía mundial crezca 5,9% en 2021 y 4,9% en 2022, 0,1 puntos porcentuales menos en 2021 que lo previsto en julio. La revisión a la baja de 2021 refleja un deterioro en las economías avanzadas —debido en parte a los trastornos del suministro— y en los países en desarrollo de bajo ingreso, sobre todo debido a la desmejora de la dinámica creada por la pandemia.

Durante la presentación del informe Perspectivas Económicas Mundiales, Gita Ginopath, economista jefe del Fondo Monetario Internacional destacó que “Latinoamérica es una de las regiones en las cuales vimos la inflación aumentar de manera más amplia entre muchos países”.

La recuperación económica mundial continúa en medio de un resurgimiento de la pandemia que plantea retos excepcionales para las políticas. La disparidad entre las recuperaciones previstas en los distintos grupos de economías —por ejemplo, entre las economías avanzadas y los países en desarrollo de bajo ingreso— se han profundizado desde la publicación del pronóstico de julio.

Entre tanto, la inflación muestra una marcada alza en Estados Unidos y en algunas economías de mercados emergentes. A medida que se levantaron las restricciones, la demanda se aceleró, pero la oferta no respondió con igual rapidez. Aunque se prevé que las presiones de precios se moderen en la mayoría de los países en 2022, las perspectivas de la inflación son sumamente inciertas. La inflación aumenta a pesar de que el empleo está por debajo de los niveles previos a la pandemia en muchas economías, lo cual plantea espinosas disyuntivas para las autoridades.

Se necesita un firme esfuerzo en materia de políticas a nivel multilateral en relación con la distribución de vacunas, el cambio climático y la liquidez internacional para mejorar las perspectivas de la economía mundial. Las políticas nacionales para complementar el esfuerzo multilateral requerirán una adaptación mucho mayor a las condiciones específicas de cada país y una mejor focalización, en un contexto en el que, cuanto más dure la pandemia, más limitaciones tendrá el margen de maniobra de la política económica.

De acuerdo con el informe, la suba de los precios en América Latina y el Caribe se acelerará de un promedio de 6,3% el año pasado a casi 10 – 9,7%- en el presente, para luego retroceder a 6,9% en 2022.

En el caso de la Argentina, mejoró sus previsiones: espera que el PBI local suba 7,5% este año. Se trata de la tercera revisión al alza del año e implica un alza de 1,1 puntos porcentuales desde julio último. También incrementó a 2,5% (desde 2,4%) su pronóstico para la economía argentina en 2022.

El proyectado que la economía de Chile crecerá un 11%, muy por encima del promedio de 6.3% previsto para América Latina a lo largo de 2021. Por otra parte, las expectativas de crecimiento de la economía peruana para el 2022 bajaron de 5.2% a 4.6%.

Tanto Brasil como México vieron su pronóstico reducido en una décima en comparación con hace tres meses, a 5.2 y 6.2%, respectivamente. En 2020, la economía de América Latina se contrajo un 7%, según el Fondo.

Esa situación se ve compensada en parte por las mejores perspectivas a corto plazo de algunas economías de mercados emergentes y en desarrollo que exportan materias primas. La veloz propagación de la variante delta y el peligro de nuevas variantes multiplican las dudas sobre la celeridad con la que se podrá superar la pandemia. Se ha complicado la selección de políticas adecuadas y el margen de maniobra es limitado.

a recuperación mundial continúa, pero ha perdido ímpetu, obstaculizada por la pande‑ mia. Impulsado por la sumamente contagiosa variante delta, el número de muertes por COVID‑19 documentadas a escala mundial roza ya los 5 millones y abundan los riesgos para la salud, lo cual impide volver a la plena normalidad. Los brotes pandé‑ micos en vínculos esenciales de las cadenas mundiales de suministro han provocado demoras imprevistas en el abastecimiento, estimulando todavía más la inflación en muchos países. En general, los riesgos para las perspec‑ tivas económicas han aumentado y las disyuntivas en materia de políticas son ahora más complejas.

En comparación con las previsiones de julio, la proyección del crecimiento mundial para 2021 se ha revisado ligeramente a la baja y se sitúa ahora en 5,9%, mientras que la correspondiente a 2022 se mantiene sin variación en 4,9%. No obstante, esta modesta revisión global enmascara las fuertes rebajas de las previsiones en algunos países. Las perspectivas para el grupo de países en desarrollo de bajo ingreso se han ensombrecido considerablemente debido a la negativa evolución de la pandemia.

Esta rebaja de las previsiones también refleja el deterioro de las perspectivas a corto plazo en el grupo de economías avanza‑ das, debido en parte a los trastornos del suministro. Las proyecciones de algunos exportadores de materias primas han mejorado, impulsadas por el aumento de los precios de las materias primas, lo cual ha compen‑ sado parcialmente estas variaciones. Las perturbacio‑ nes relacionadas con la pandemia que han afectado a sectores de contacto intensivo han hecho que, en la mayoría de los países, la recuperación del mercado laboral sufra un rezago importante respecto de la recu‑ peración del producto.

La peligrosa divergencia de las perspectivas económicas de los países sigue siendo uno de los principales motivos de preocupación. Se prevé que el producto agregado del grupo de economías avanzadas recupere la trayectoria de la tendencia previa a la pandemia en 2022 y la supere en un 0,9% en 2024. En cambio, se espera que el producto agregado del grupo de economías de mercados emergen‑ tes y en desarrollo (excluida China) se mantenga en 2024 un 5,5% por debajo de las previsiones prepandémicas, lo cual provocaría un fuerte retroceso de los logros en la mejora del nivel de vida.

Estas divergencias económicas son consecuencia de la enorme disparidad en el acceso a las vacunas y las políticas de apoyo. Mientras que casi el 60% de la población de las economías avanzadas ya está completa‑ mente vacunada, e incluso se están administrando dosis de refuerzo, aproximadamente el 96% de la población de los países de bajo ingreso sigue sin vacunar. Ante el endurecimiento de las condiciones financieras y el aumento del riesgo de desanclaje de las expectativas de inflación, las economías emergentes y en desarrollo están replegando a mayor velocidad las políticas de apoyo, pese a la profunda escasez de producción.

Los trastornos del suministro plantean otro reto a las políticas. Por un lado, los brotes pandémicos y las perturbaciones climáticas han provocado una escasez de los principales insumos y han reducido la actividad manufacturera en varios países. Por otro lado, estos problemas de abastecimiento, unidos a la liberación de la demanda reprimida y el repunte de los precios de las materias primas, han causado un rápido aumento de la inflación de precios al consumidor, por ejemplo, en Estados Unidos, Alemania y muchas economías de mercados emergentes y en desarrollo.

Los precios de los alimentos han subido en la mayoría de los países de bajo ingreso que más padecen inseguridad alimen‑ taria, agravando la carga de los hogares más pobres y elevando el riesgo de malestar social. En el Informe sobre la estabilidad financiera mundial (informe GFSR, por sus siglas en inglés) de octubre de 2021 se hace hincapié en otro de los desafíos que enfrenta la política monetaria, el que se deriva de un aumento de la asunción de riesgos en los mercados financieros y mayores fragilidades en el sector de las instituciones financieras no bancarias. Uno de los principales denominadores comunes de estos complejos desafíos es el control que la pandemia sigue ejerciendo sobre todos los ciudadanos del mundo.

Por tanto, la máxima prioridad de las políticas debe ser vacunar a un número adecuado de personas en cada país y evitar mutaciones más agresivas del virus.